党的十八届三中全会《决定》提出,“建立健全社会征信体系,褒扬诚信,惩戒失信。”那么,我们应如何科学认识信用、正确建立和维护信用、更好建设社会信用体系呢?所谓信用,是指社会主体能够履行约定而取得的信任。信用的拥有者即信用主体,既包括自然人,也包括企业和政府等。信用是一种社会资本和财富,可以通过信用主体的社会声誉以及经济交易的授信额度、行为记录与评价等表现出来。

近年来,我国在信息基础设施建设方面取得了快速进展,开始了信息化和工业化之间融合发展的新里程,但是,对作为生产要素和社会财富的信息资源禀赋以及信息资源的开发利用却重视不够,信息基础设施的普及与信息资源开发利用之间的失衡日见凸出。《中国信息资源开发利用指数报告(2013)》通过对信息资源开发利用指数排名和信息化指数排名进行关联分析,发现我国部分省(自治区、直辖市)的信息化建设中存在“重信息基础设施,轻信息资源开发利用”的现象。

ICC是世界贸易活动中最为重要的机构之一,它成立百年,早已成为国际贸易的规则制定者和推动者,对于国际贸易秩序和公平做出了巨大贡献。它是一个智库型商会,在世界上拥有数亿家企业客户,仅在中国就有20多万客户和该商会保持密切联系。这样一个世界级智库和中国最年轻的智库型金融研究院的成功合作,对中国未来经济贸易改革以及对国际规则的制定将会产生新效应。

从2007年开始,美国的次贷危机发酵成全球金融危机,席卷世界市场体系的各个板块。这场金融经济领域的大地震与自然界的大地震既有相似,又有不同。相似之处在于,地震从中心向外围的冲击传导分为纵波与横波,纵波传播快但杀伤力小,横波传播慢但是杀伤力大。金融地震的冲击波也是由内向外,也有纵波横波之分。

从资产配置的角度看,配置房地产的黄金时间已经过去,截至2013年10月,全社会居民财富中,房地产的占比从2007年底的44%上升到了49%,已经明显超配;相比之下,上市公司权益类资产占比从2007年底的23%下降到8%,A股估值和居民权益资产配置均处历史低位。站在现在的时间点看,优质权益类资产未来相当长一段时间增值的空间会大于房地产资产。

寻求最大公约数,以凝聚共识,是十八大以来党中央执政理念的一个重要特征。习近平总书记提出中华民族伟大复兴的中国梦,在历史、现实和世界维度体现出这种追寻。历史的公约数。中国历史悠久,有传统,讲传承。在古代,中国长期领先于世界,沉淀了无上的荣光。在近代,中国逐步落伍,遭受了不尽的凌辱。“昨天苦难”勾起了“前天辉煌”的历史记忆,民族复兴的浓烈意识凝结为近代以来中国的共同梦想。

我国四大金融风险现在在同时发生,即影子银行的风险、地方政府债务的风险、产能过剩行业大规模的兼并重组和破产的风险,以及房地产开始调整。“这个问题是非常严峻的四大风险,四大风险如果同时发生,我相信中国很难避免出现全局性的风险,或者金融危机。”向松祚表示。

5月4日的东方历史年会举行了一场关于人权与主权的激辩:这两个概念的边界是什么?如何理性地思考与平衡?有没有统一的答案可以适用一切情况?我们面对怎样的具体问题?参与激辩的嘉宾包括:清华大学人文学院历史系教授、博士生导师秦晖教授;清华大学法学院教授、博士生导师许章润教授;中国人民大学国际关系学院外交学系王义桅教授;中国人民大学重阳金融研究院执行副院长王文。

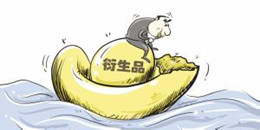

北京高华证券首席执行官、中国人民大学重阳金融研究院理事章星在“2014年证券经营机构创新发展研讨会”分论坛上表示,衍生品不是恶魔,是经济发展到一定阶段的产物,当前我国已具备发展场外衍生品市场的基本条件。章星表示,目前我国已具备了大力发展场外衍生品市场的条件,具体有:央行逐步推行利率市场化,建立基准利率;取消了金融机构贷款利率0.7倍下限,由金融机构根据商业原则自主确定贷款利率水平。

4月底,辽宁某饲料公司出现在证监会披露材料的队列里。这并非该公司首次出现在公众视野。自2012年以来,该公司“预披露”已有两年。本来,一个名不见经传的拟上市公司预披露,是上不了新闻版面的。这条信息之所以吸引眼球,是因为传说中的“白卷英雄”张铁生,赫然作为主发起人之一。据预测,一旦该公司成功上市,作为第六大股东的张铁生,身家将超过3亿元。

上海重阳投资管理公司总裁、中国人民大学重阳金融研究院理事王庆表示,私募基金行业有可能出现价格战,目前收费标准基本无差别,未来发展是否能遵守自律还是出现价格竞争还需贯彻。私募基金想做大做强需要练好四项内功:分别是加强公司治理,健全风控合规体系,提升投研实力,开拓信息渠道。

应该说中国历来的和为贵,己所不欲勿施于人,我们和平共处五项原则不结盟的原则不称霸的原则和我们一系列的和平的这些作为,都使得整个全世界的大国不管是和美国的新型大国关系还是和中欧之间的关系,还是中俄之间的战略合作关系,都有着这样的一个共通的内容,就是我们中国都是与人为善的,我们不会搞马歇尔主义那一套,来一个打一个,在别人的好像因祸得福。

资本市场就是操纵!看看近年来不断爆出惊天消息便可知:国际大银行长期操纵伦敦银行同业拆借汇率,操纵外汇兑换价格,操纵黄金价格。上个月,美国超级畅销书作家迈克尔·刘易斯(Michael Lewis)出版了一本新书《闪电交易的孩儿们》(Flash Boys),直指整个股市交易被操纵。“孩儿们”并不是个典雅的称呼,《西游记》里大妖精下面的小妖精就称作“孩儿们”,刘易斯大致也是这个意思。他视闪电交易专业户为妖精,欺行霸市,扰乱市场。

道路先行,交通先行,通关终究是道路通行问题,京津冀一体化要通过道路先行来打开局面,这是非常重要的。以北京机场通关为例,北京一年的客流量是7千万人次,天津机场的流量肯定没有这么多。如果能把分解一部分的客流量到天津机场的话,北京的机场压力就明显减轻了。所以,京津冀一体化先从通关开始是非常重要的一个步骤。

在我们目前的金融体系里面,有很多要钱的和投钱的人互相之间是不畅的。所以现在我们金融改革的目标,就是怎么样让我们的金融对实体变成一个灌溉系统,像内蒙古的河套平原,这样一个灌溉系统,也就是说有主流,有主干渠,有毛细渠。现在我们更像雨后的一片沼泽地,有的地方水积的很多,有的地方水积的很少,这样的一个渠道之间不是特别的畅通,现在改革的目标就是这样一个方向。

在刚刚过去的2013年,中国的进出口贸易总值首次超过了4万亿美元,成为世界第一大出口贸易国,这是中国融入世界经济,迈向新台阶的标志,在新的世界经济形势下,全球价值链把经贸活动更加紧密地连为一体,国际贸易不再仅仅是产品的国际销售,而是生产的全球分工。这种客观条件的变化,使中国的企业走出去面临的任务更加的复杂,需要从产品贸易升级到任务贸易,从跨国销售升级到跨国的经营,从经营商品升级到经营品牌。

我们研究的对象是一个国际抗击腐败规则和反腐败条款。他们是什么关系呢?这个规则是1977年ICC订立的打击勒索与贿赂的规则。这个规则当时简单告诉了企业应该采取的反腐败基础措施,制定合理的商贸惯例,后来经过1996年、1999年、2005年、2011年的修订,现在这一版是2011年的修订版本。

我觉得传统的西方经济学讲的套期保值和价格发现,对中国来说不能完全解释清楚中国期货市场的作用,我觉得它非常大的作用是增加了市场了卖空的效能。因为在中国市场里面,长期以来中国股票市场都是只能买不能卖,包括融资融券的业务也非常难做,它也不是像国外那样非常容易的融券,我们的融资融券业务也比国外难很多,但是股指期货的推出,实际上对于卖空提供了非常有益的途径。

昨天,央行在召集15家商业银行召开的一场会议上,针对部分银行收紧甚至暂停房贷业务的现象,明确提出,要商业银行及时审批和发放符合条件的个人贷款。那么,央行此举真的是外界所认为的要托市吗?这会不会改变当前房地产贷款遇冷的状况?本文摘录著名财经评论员、中国人民大学重阳金融研究院高级研究员刘戈在《央视财经评论》中的分析。

要了解中国金融体系的稳定性优于西方的根本原因,首先就必须要了解一项最基本的会计规则——由意大利800年前发明的复式记账法。这种记帐法的基本原理就是每个借方对应一个贷方,反之亦然。因而,仅仅只讨论资产负债表的一面而不谈及另一面,就是闹金融笑话。仅陈述债务数据,而不谈及与负债相对应的资产,就认为西方或者中国“ 债务乌云”盖顶,是毫无意义的。

京公网安备 11010802037854号

京公网安备 11010802037854号