5月10日,中信证券董事长王东明在一个论坛上说,工商银行报出来一年净利润达到两三千亿的时候,全国人民都会骂你的。他进而发问:一个服务性的机构怎么能挣那么多的钱,它的钱都挣到了谁的身上?的确,工行作为全球市值最大的银行,是挣了不少钱。年报显示,工行2013年全年实现归属于上市公司股东净利润为2630亿元,同比增长10.2%。不独有偶,在刚刚出炉的《福布斯》2013全球企业2000强榜单上,工行跃居榜首,成为全球最大的企业。

针对央企腐败案上升的态势,国务院日前要求央企纪委书记从5月1日起专职“反腐”。反腐重点其实就是规避风险、建立合规经营制度。合规(Compliance)是指企业在经营活动(包括全流程各个环节)中承担包括社会责任、环境责任和反对商业腐败等,重点落实在反对各种形式的商业腐败。

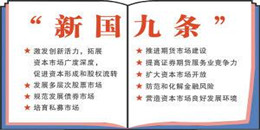

《国务院关于进一步促进资本市场健康发展的若干意见》(“新国九条”)发布之后,并未在市场上产生立竿见影的影响,以至于不少舆论怀疑其效果。然而细读“新国九条”文本不难发现,其原本就不是一部短期救市政策,而是意在实现金融治理体系现代化的宏伟规划,并且是有目标期限的——2020年。

前些年发行的信托理财产品相继进入到期兑付阶段,除非政策环境突变宽松,其中必然有相当多低质量的项目无法实现全额兑付。然而,当前在信托产品和债券市场普遍存在着“刚性兑付”现象。表明这些金融产品的核心风险定价功能失灵。系统性风险是客观存在,无法被消除只能被分散和转移。表面普遍存在的“刚性兑付”,并不意味着经济系统固有的内在风险被消除了。

内涝、火灾、地陷……近年来,我国城市灾害屡见不鲜,给人民生命财产安全带来了极大的危害。如何让城市能够更加有力地应对各种灾害事件,是当前亟须解决的问题。5月12日,主题为“城镇化与减灾”的第六个全国“防灾减灾日”,关注的就是如何推动防灾减灾与新型城镇化建设相结合。

IPO发行的注册制改革将在很大程度上改变目前A股市场的供求关系,进而对由于供应不足而产生的极度扭曲的板块估值分化进行一定程度的修正,不受基本面支撑的高估值现象将难以普遍维系,A股在系统性波动加大的基础上,结构性发散将进一步加剧,尤其体现在板块间的风格转换。

20世纪90年代以来,离岸金融市场的发展逐渐为世界经济的稳定增添了一些不和谐的因素。到目前为止,虽未有确凿的证据显示离岸金融市场是制造系统性金融风险的主要因素,但是一些金融危机的发生却常与离岸金融市场有着密切的联系。离岸金融市场模式的不同,其风险程度也相应有所区别。

上交所总经理黄红元就新国九条接受记者采访时称,他近期关注到有关研究提及长期资金入市和市值管理问题,这两个问题也是关乎中国资本市场能否增强吸引力的关键问题。记者由此也采访了有关专家和市场人士,他们普遍认为,这两大问题的有效解决将极大增强中国资本市场的吸引力,让中小投资者真正能从股市获得良好的收益。

为何金融市场需要政府管制?如何才能最好地做到这一点?本文的一个尝试性解答是:由于资源配置中交易费用的存在和政府信用货币作为“群体承诺标识物”的公共产品特性,以及为了避免作为生产要素的基于货币的“人的、行使一定实质性行为的权利”的滥用和较严重的相互“侵害”,政府管制在此不可或缺。

非洲第一人口大国尼日利亚近期连续发生恐怖袭击事件,安全形势堪忧,中国总理李克强6日“冒险”到访,“感动尼日利亚”。在与尼日利亚总统古德勒克·乔纳森7日的会谈中,李克强表示,中国承诺协助尼日利亚打击恐怖主义,尤其是帮助寻找和解救遭到极端组织武装分子绑架的女学生。在全新的形势下,中非安全合作需要快速得到提升。

农业相对而言的效益低下及其社会经济发展的基础性地位决定了“离农”意味着“离贫”,城乡之间巨大的与身份相关的利益差异决定了“离农”同时也意味着“离开农民身份”,这都是最理性的抉择,无可厚非。但当这种“离农”情结与“对农业的无知”深深根植于越来越多的人的大脑并对整个社会产生影响的时候,这种“离农”情结就必然异化为对“三农”的盲目排斥,从而导致我们的经济发展和社会进步误入歧途。

上海重阳投资管理有限公司总裁、中国人民大学重阳金融研究院理事王庆:“新国九条”中影响最大的是IPO发行的注册制改革和资本市场对外开放。IPO发行注册制改革将在很大程度上改变目前A股市场的供求关系,进而对供应不足导致的极度扭曲的板块估值分化进行修正。

保护客户隐私,是银行的天职,本也无可厚非。过去的几百年,瑞士的大小银行一直严格奉行这一原则,并逐步上升到国家法律层面。从匿名账户到私人存储窗口,以及对泄密的严惩,手段层出不穷。永远的政治中立,严格的保密制度,吸引了各国政要、明星和土豪们纷纷投怀送抱,瑞士由此成为全球最大的离岸金融中心。但同时,瑞士也是全世界逃税的乐园和洗钱的天堂,饱受争议。

当今世界资本横行,专业人士只有两种选择:或为帮凶,或为帮闲;律师通常是帮凶,而学者通常是帮闲。最近美国又有新动向:法官也开始帮闲了。哥伦比亚大学法学院最新一期《哥大法律评论》刊载了特拉华州法官利奥·斯特林一篇有争议的文章《借重普通投资者我们可以做得更好吗》,公开指责美国的股东权利太大了。

过去棚户区改造的资金来源包括它的专项拨款、财政补贴,包括政策的金融,而国开行所承担的主要是政策的金融。从目前的数据来看,国开行作为一个中国主要的政策性银行,它在棚户区改造的资金筹集方面担当了最主要的角色,现在它所提供的棚户区改造的贷款超过棚户区改造贷款余额的60%。

甲午战争失败,败在军事,毁于金融。清政府的金融无能,金融腐败直接自毁国家实力,这个教训是极其深刻的,应当永志不忘。

这场乌克兰危机的结果,应当是俄罗斯能够保证在局部军事领域的胜利,但是,在金融战场上,俄罗斯很可能是个输家。中国的甲午战争之鉴,值得俄罗斯关注。

日前惊悉银监会一部门主任心梗辞世,不禁让人痛惜,之前有位年轻处长在上班等车时突然倒地离世撇下年轻妻女。在多年与“一行三会”接触中发现,无论知识背景、专业能力、职业操守还是敬业精神,我国的金融监管者都足以与欧美等国际同行媲美,甚至还要更加优秀,而他们的工作强度也远超国外同行,加班加点有如家常便饭。

京津冀一体化概念又蹦出一个新的热点。石家庄市政府最新出台的《关于加快推进京津冀协同发展的实施意见》说,要充分发挥河北省会资源、交通、产业、科教、人才等综合优势,积极承接首都功能疏解和京津产业转移,把石家庄打造成为首都经济圈重要的副中心城市和南部区域经济中心。保定副中心余热还没有散尽,石家庄又来争当“副中心”。“副中心”此起彼伏,首都经济圈需要“副中心”、甚至很多“副中心”吗?

中国人对瑞士加入全球打击逃税行动给予特别关注,百姓期望政府的“打虎拍蝇”行动能够跨越国界。对瑞士银行,中国社会有着许多关于贪腐的想象。瑞士银行的信息公开,对中国的反腐工作无疑是一个促进。瑞士的银行保密法虽然曾经带给瑞士许多“意外之财”,但也给瑞士带来越来越多的负面影响。瑞士银行的保密法当初是应运而生,现在也是应运而改。

今年政府工作报告确定了我国全年经济增长目标为7.5%左右的主基调,而影响经济增长的债务风险、人民币汇率,以及互联网金融等主要因素也成为市场不可回避的话题。向松祚表示,今年中国经济增速中金融风险与政策效果呈此长彼消局面,宽松流动性会收紧,市场风险偏好会有所加剧;在经济领域的全面深化改革背景下,人民币总体处于弱势格局,但不排除全年仍然小幅升值的可能。

京公网安备 11010802037854号

京公网安备 11010802037854号