发布时间:2022-02-25 作者: 庄毓敏

党的十九大以来,健全货币政策和宏观审慎政策“双支柱”调控框架成为宏观调控的重要改革方向。本文尝试从企业金融化的视角探讨“双支柱”调控政策的微观稳定效应,考察该政策影响企业金融化的可能渠道以及影响该政策效用发挥的内外部因素,并为后续优化“双支柱”调控框架提出相关建议。

庄毓敏系中国人民大学财政金融学院院长、重阳金融研究院执行理事兼院长。本文刊于2022年2月24日“IMI财经观察”微信公众号。

摘要

党的十九大以来,健全货币政策和宏观审慎政策“双支柱”调控框架成为宏观调控的重要改革方向。本文尝试从企业金融化的视角探讨“双支柱”调控政策的微观稳定效应,考察该政策影响企业金融化的可能渠道以及影响该政策效用发挥的内外部因素,并为后续优化“双支柱”调控框架提出相关建议。

以下为文章全文:

我国企业金融化进程

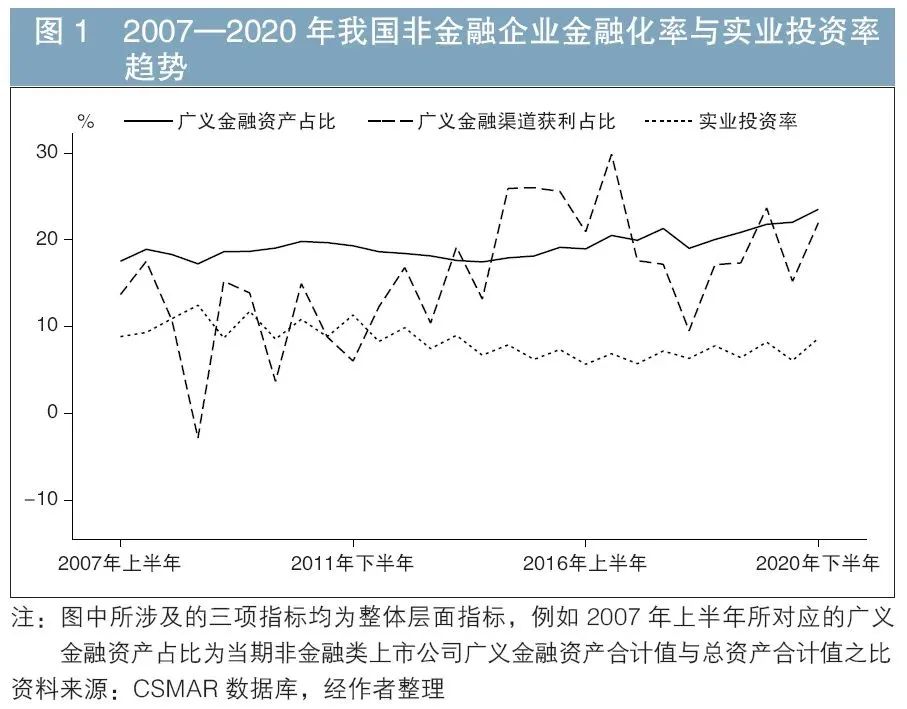

近年来,企业金融化已成为世界范围内的普遍现象(Krippner,2005;Demir,2009 ;King,2017;张成思,2019)。我国实体企业在实业投资率下降的同时,金融资产持有比例和金融渠道获利占比却呈整体上行趋势。图1显示了2007—2020年中国A股非金融类上市公司1的金融化和实业投资率变动情况。从非金融类上市企业持有的金融资产在总资产中的占比来看,2007—2014年基本保持平稳,自2015年起开启上行走势,2018年出现小幅回调,2019年重回上升轨道且一直延续至2020年末。从非金融类上市企业从金融渠道获取的利润在营业利润中的占比来看,2007—2016年呈明显波动上升趋势,于2016年底达到顶峰,10年间增长率从不足15%增至接近30%,在经历2017年至2018年上半年的短暂回调之后重回上升态势。然而,我国非金融类上市企业的实业投资率在2007—2015年均呈持续下降趋势,2015—2020年虽然停止下跌,但仍处于低位徘徊状态。

已有研究表明,企业金融化不仅会显著降低实体经济的实业投资率,还会加剧企业的股价崩盘风险和经营风险。虽不能确定我国正在经历的由企业金融化所酝酿和积累的风险是否会传导至宏观经济层面进而引发系统性危机,但与“明斯基时刻”所刻画的危机积累机制比较来看,企业过度金融化会触发系统性金融风险的可能性并不能排除。

自2008年国际金融危机以来,各国政策当局开始反思传统货币政策和微观审慎调控政策可能存在的不足,金融与实体经济在时间(顺周期共振)和空间(由机构关联所带来的系统性风险)上的复杂联系使得引入宏观审慎监管尤为迫切,各国也在危机后的改革实践中逐渐形成了货币政策和宏观审慎政策“双支柱”监管框架雏形。我国探索构建货币政策与宏观审慎政策“双支柱”调控政策框架起步早,形成了差别准备金动态调整机制、宏观审慎评估体系(MPA)、全口径跨境融资宏观审慎管理、住房金融宏观审慎政策等一揽子宏观审慎政策工具体系。

以往对于“双支柱”调控政策的研究更多聚焦于货币政策和宏观审慎政策的宏观金融稳定效应,而对其微观稳定效应较少关注。本文重点探讨“双支柱”调控框架对企业金融化的影响机制,并对未来优化“双支柱”调控框架提出建议。

“双支柱”调控政策如何影响企业金融化

在“双支柱”调控政策框架下,货币政策操作相对成熟明确,关于货币政策传导机制和渠道的研究也由来已久,经典理论包括利率渠道、信贷渠道、资产负债表渠道、财富渠道等,上述理论从不同角度分析了货币政策作用于投资、消费或总产出的渠道和机理。而对于企业金融化,无论是以金融资产在总资产中的占比、金融资产投资增长率还是从金融渠道获利在营业利润中的占比来度量,本质上都是实体企业的投资选择问题,即实体企业在综合考虑投资收益、投资风险、宏观政策环境等多重因素影响的基础上,在主业投资与金融投资之间所进行的权衡取舍。因此,可以使用经典的货币政策传导机制分析框架研究“双支柱”框架下货币政策对企业金融化的作用机理。在我国当前以间接融资为主的金融体系中,银行对我国企业的融资渠道具有举足轻重的作用,而金融化恰恰又在很大程度上依赖于外部资金支持。因此,银行信贷渠道仍为我国货币政策最主要的传导渠道,由货币政策的松紧变动所带来的银行信贷扩张能力变动会对实体企业的信贷可得性产生显著影响,进而影响企业的投资选择,即“金融化进程”。

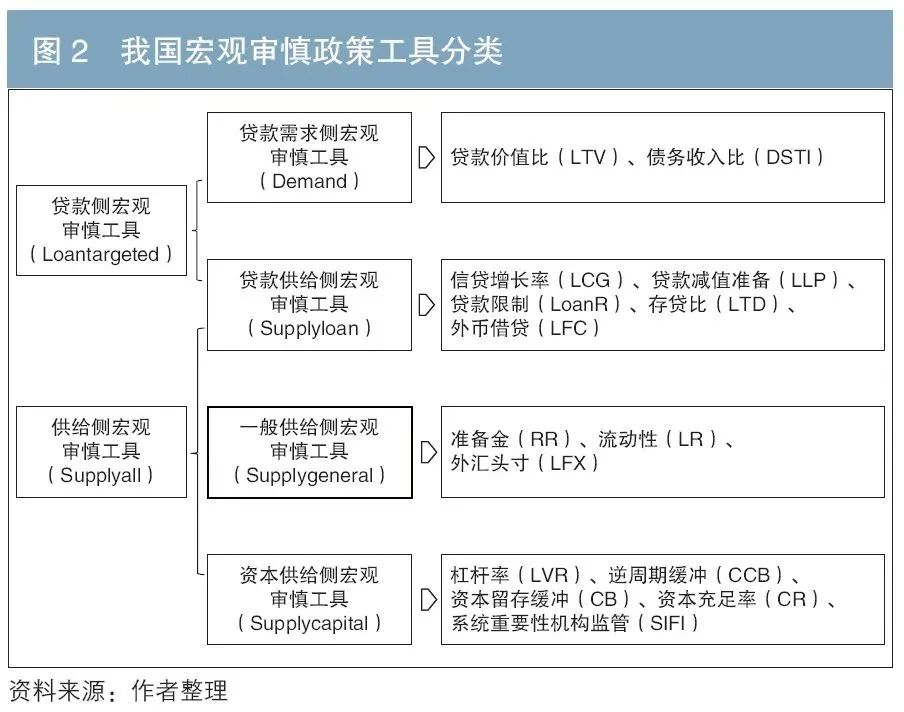

与更加成熟的货币政策支柱相比,宏观审慎作为“新型支柱”,不仅政策工具与传统的货币政策工具存在较大不同,政策工具的使用方式和有效性也有待深入研究。国际货币基金组织(IMF)宏观审慎政策调查数据库提供了我国月度频率的17项宏观审慎政策工具使用情况,参考Alam et al.(2019)将宏观审慎政策工具划分为四个子类,包括贷款需求侧(Demand)、贷款供给侧(Supplyloan)、一般供给侧(Supplygeneral)和资本供给侧(Supplycapital)宏观审慎工具集,其中贷款需求侧和贷款供给侧宏观审慎工具集共同构成了贷款侧(Loantargeted)宏观审慎工具集,贷款供给侧、一般供给侧和资本供给侧宏观审慎工具集共同构成了供给侧(Supplyall)宏观审慎工具集(见图2)。

图2显示,我国的宏观审慎政策工具主要针对资金供给机构,考虑到我国当前融资体系仍以间接融资为主,银行也自然成为宏观审慎政策的主要监管对象,宏观审慎政策影响金融化的方式也主要依赖于银行信贷规模。上文研究表明,出台宏观审慎政策的原因在于微观审慎监管无法有效处理金融与实体经济在时间和空间上的复杂联系所带来的潜在风险,因此宏观审慎的精髓在于逆周期调节和防范危机传染。考虑到当前我国宏观审慎监管的政策框架尚在完善,宏观审慎监管政策更多是扮演配合或补充货币政策发挥作用的角色(马勇,2019),即当经济过热、企业金融化加剧时,宏观审慎政策的收紧可以配合货币政策降低银行的信贷规模,从而有效控制企业的外部资金来源,减缓企业的金融化进程。

在传统的数量效应之外,随着我国利率市场化改革的不断推进,基于我国企业间委托贷款的实证研究也表明,货币政策收紧会显著提升对企业的借款利率,从价格层面影响企业的外部资金来源(钱雪松等,2015),在宏观审慎政策的配合下,利率渠道作用机制有望得到进一步增强。另外,随着我国金融市场的不断完善和信息传递效率的提高,货币政策和宏观审慎政策的收紧也会向市场传递紧缩信号,进而影响企业在未来一段时间内参与金融市场投资的意愿,从更长远的角度抑制企业的过度金融化。

需要强调的是,“双支柱”调控政策对企业金融化的作用机制并不是孤立地考察货币政策或宏观审慎政策对金融化的影响机理,而应在统一框架下综合考虑二者之间可能存在的政策冲突和政策协调。这涉及两个问题:政策力度与政策方向。从政策力度看,由于货币政策直接影响货币供应和市场利率,对市场预期也有极强的塑造力,过度收紧可能会降低政策效率,主要体现在政策的边际效应递减;相较而言,宏观审慎政策工具相对较多,各项政策工具所针对的政策对象也相对单一,可同时使用多项工具以形成政策合力,从而达到理想的政策效果。从政策方向看,宏观审慎政策与货币政策的同向变动可进一步强化货币政策的效果,但需合理把握政策力度;宏观政策环境的过度收紧也可能会激发非金融企业通过影子银行渠道获得所需资金,使得融资成本上升,实体投资机会减少,从而加剧企业的金融化趋势,形成政策之间的相互抵消效应,弱化货币政策和宏观审慎政策对金融化的调节作用。

“双支柱”政策效用发挥的内外部影响因素

从企业内部因素看,不同产权性质的企业对“双支柱”调控政策变动的敏感度也会有所不同。具体而言,当政策环境收紧时,国有企业因为拥有更好的信用条件和银企关系,不易受到外部现金流不足的约束,金融化进程对政策变动的敏感度会更低;民营企业则由于受到较强的融资约束限制,更有可能在银行信贷收紧的情况下转向影子银行市场寻求融资,即“双支柱”政策潜在的相互抵消效应在民营企业中会更加明显。在产权性质之外,“双支柱”政策在不同行业之间对企业金融化的影响也会存在差异,例如制造业企业固定资产投资额相对较高,资产类型调整的灵活性也相对较低,持有金融资产的动机更多是基于风险规避而不是利润追逐,持有动机的差异也将在很大程度上影响“双支柱”政策对企业金融化的调控效率。

从外部因素看,应重点关注影子银行和银行风险偏好对“双支柱”政策的调节作用。近年来,我国影子银行规模快速增长给货币政策的传导机制带来挑战,现有研究已证明影子银行业务确实会降低货币政策的传导效率(李波和伍戈,2011),企业所在地影子银行业务越活跃将越削弱“双支柱”政策对企业金融化的影响。其可能的传导路径为:货币政策和宏观审慎政策的收紧会压缩银行信贷规模,刺激影子银行业务规模增加,而影子银行业务的发展又为受到融资约束的企业提供了额外融资渠道,从而降低宏观政策对金融化的调控力度。从银行风险偏好角度看,在我国当前的金融体系下,银行是货币政策发挥作用的重要中介,银行的风险承担偏好自然对货币政策的传导效果产生重要影响,即银行过高的风险承担偏好可能会放大宽松货币政策对银行信贷的助推作用;另一方面,我国当前宏观审慎政策的各项指标与政策工具主要针对银行设立,而银行信贷同样是宏观审慎政策作用于企业金融化的重要中介变量(马勇和陈点点,2020),银行的风险承担偏好必然会对宏观审慎政策的效果产生类似于货币政策的作用。因此,银行过高的风险承担偏好会放大“双支柱”政策对银行信贷的影响,进而会放大其对企业金融化的调控作用。

政策建议

基于以上分析可以得到以下五个方面的启示:第一,考虑到“双支柱”政策可以显著影响企业的金融化进程,为防范和抑制企业过度金融化,建议监管机构充分发挥“双支柱”政策的协调作用,同时合理把握政策力度,避免为抑制金融化而过度收紧政策;第二,由于宏观审慎政策工具的使用方式及其有效性仍然有待深入研究,不同的宏观审慎政策工具集与货币政策搭配的政策效果也可能存在较大差异,现实中宏观审慎政策工具集的选择应充分考虑政策实施所面临的经济形势和各种潜在政策后果,切忌形式主义和“一刀切”;第三,货币政策和宏观审慎政策在不同产权性质企业间存在异质性,本质上仍然是非国有企业面临更强的融资约束(尤其是在宏观政策收紧的情况下),因此,为更好地发挥“双支柱”政策对金融化的调控作用,缓解非国有企业融资约束仍须持续发力;第四,为积极引导非金融企业回归主业,需要在“双支柱”政策框架下探索更多结构性政策精准支持实体经济发展;第五,合理引导银行的风险经营偏好,加强影子银行治理,进一步疏通“双支柱”框架下的政策传导渠道。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号