一、国内经济数据

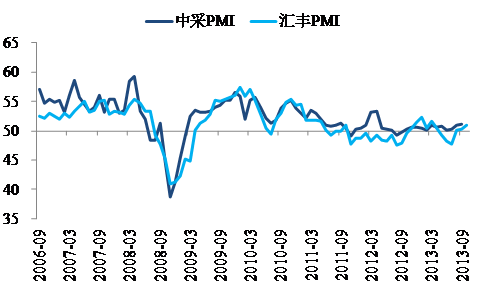

10月汇丰PMI预览值好于预期。10月汇丰PMI预览值达到50.9,好于市场预期,较9月终值回升0.7,但较9月预览值下降0.3;构成指数的5个分项指数中,新订单、产出和采购库存均有所改善,但就业仍处于收缩区间。我们依然对该数据保持谨慎,两个原因:第一,尽管汇丰PMI季调较为充分,但从历史上看,10月份指数上升的概率较大(过去8年只有06年和08年环比下降),且今年10月的环比升幅小于过去四年均值;第二,预览值样本占总样本的85-90%,因此预览值和终值经常存在差异,尤其是考虑到今年9月从51.2下修至50.2,因此如果10月终值也有修正则不足为奇。但我们预计终值仍保持在50以上,意味着经济弱反弹的插曲不会戛然而止。

10月中旬50个城市主要食品平均价格较上旬下跌0.3%,环比降幅扩大。根据统计局公布数据及我们的分析,10月中旬50个城市主要食品平均价格较上旬下跌0.3%,其中蛋类、鲜果下降明显,猪肉、水产品和鲜菜也小幅下降。初步估计,10月前两旬食品均值较9月均值下降0.6%,假设10月CPI食品环比下降0.6%,则同比6.3%。

二、国内货币市场、债市及汇市

资金面继续偏紧,债券收益率大幅上行。周四央行依旧没有进行逆回购,本周逆回购到期580亿元,国库现金定存到期400亿元,合计净投放980亿元,加上财政存款上缴,今日资金面继续偏紧,R001和R007分别上行40bp和70bp。国债收益率曲线5、7、10年期上行3-4BP至3.99%、4.15%、4.19%;农发行今日招标两期金融债,中标利率分别为4.80%和4.99%,高于预期,二级市场那个政策性金融债收益率曲线和政策性金融债收益率曲线(国开行)整体大幅上行,上行幅度约10BP,3年期及以上期限收益率全线进入“5”时代。中短期票据AAA曲线0.75、1年期分别大幅上行14-16BP至5.30%、5.31%;中短期票据AA曲线1、3年期大幅上行10-16BP至5.89%和6.06%的水平。

国债期货全线收跌。周四国债期货低开低走,成交量有所放大。主力合约TF1312开于93.800,收报93.600,下跌0.22%,成交2129手;TF1403和TF1406均下跌0.17%。

美元兑人民币询价跌15个基点报6.0820元。周四美元兑人民币询价收报6.082元,较前一交易日下跌15个基点,继续刷新历史新低,日内低点和收盘价均创历史新低;中间价从历史低位回升,报6.1335元,较前一交易日上涨5个基点。离岸市场方面,NDF一年期美元兑人民币报6.1510/35,上日为6.148;香港离岸市场美元兑人民币即期报6.0788/99,上日为6.0843。境内美元兑人民币一年期掉期升水660点。

三、 国内政策要闻

财政部发布关于中国(上海)自由贸易试验区有关进口税收政策的通知。一、对试验区内注册的国内租赁公司或其设立的项目子公司,经国家有关部门批准从境外购买空载重量在25吨以上并租赁给国内航空公司使用的飞机,享受《财政部 国家税务总局关于调整进口飞机有关增值税政策的通知》(财关税[2013]53号)和《海关总署关于调整进口飞机进口环节增值税有关问题的通知》(署税发[2013]90号)规定的增值税优惠政策。二、对设在试验区内的企业生产、加工并经“二线”销往内地的货物照章征收进口环节增值税、消费税。根据企业申请,试行对该内销货物按其对应进口料件或按实际报验状态征收关税的政策。三、在现行政策框架下,对试验区内生产企业和生产性服务业企业进口所需的机器、设备等货物予以免税,但生活性服务业等企业进口的货物以及法律、行政法规和相关规定明确不予免税的货物除外。四、在严格执行货物进口税收政策的前提下,允许在特定区域设立保税展示交易平台。

两部委发文公布取消314项省级行政事业性收费。财政部会同发展改革委近日发出通知,决定自2013年11月1日起,取消314项各省、自治区、直辖市设立的行政事业性收费,上述行政事业性收费取消后,有关部门和单位依法履行管理职能所需相关经费,由同级财政预算予以保障。加上6月份两部委发文公布取消和免征的33项中央级行政事业性收费,今年以来已共计取消和免征347项行政事业性收费。

四、海外宏观

美国10月汇丰制造业PMI预览值51.1。美国10月汇丰制造业PMI预览值下降至51.1,低于预期,为去年10月以来新低。分项数据来看,制造业产出分项指数降至49.5,为2009年9月以来首次低于50;就业分项指数升至52.3。

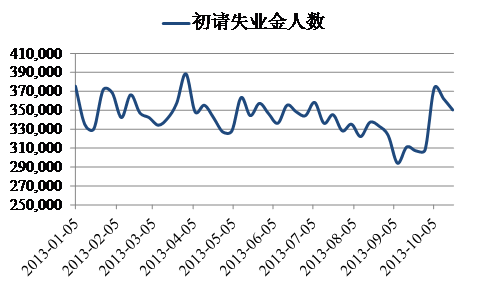

美国10月19日当周初请失业金人数降至35万。美国10月19日当周初请失业金人数减少1.2万人至35万人,预期降至34万人;四周均值增加1.075万人至34.825万人。

京公网安备 11010802037854号

京公网安备 11010802037854号