一、 国内经济基本面

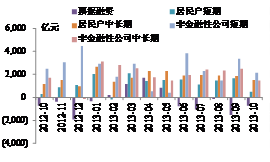

1)10月新增人民币贷款5061亿元,较上月下降2809亿元,其中短期贷款下降明显;由于前三季度贷款增速较高,10月起银行对信贷额度进行了主动控制,按照全年约9万亿的贷款增量,后面两个月仍将维持在月均6000亿左右的较低水平。

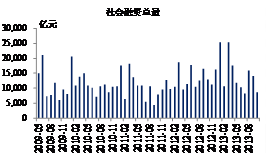

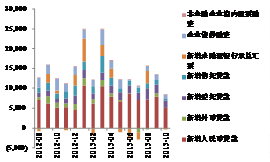

2)10月社会融资总量8564亿元,比去年同期少4342亿元,环比9月下降5485亿元;除了人民币贷款下降明显外,外币贷款、信托贷款也呈现较大幅度的下降。10月融资总量的降幅大于往年同期均值,与表外融资监管有关,但可能对后续经济造成下行压力。

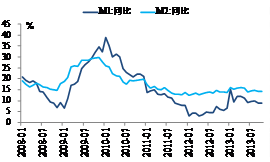

3)10月末M2余额同比增长14.3%,分别比上月末和去年同期高0.1个和0.2个百分点,完成全年13%的目标有一定难度,货币政策仍然倾向于中性偏紧。

图1:货币增速

图2:新增人民币贷款构成

图3:月度社会融资总量

图4:社会融资总量构成

二、 国内货币市场、债市及汇市

债券收益率继续大幅上行。周一资金利率小幅下跌,R001和R007分别下行15bp和13bp,央行晚间公告称续作100亿元三年期央票;周末公布的经济数据继续对债市形成利空,债市收益率继续大幅上行,其中国债收益率曲线2、3年期上行13-20BP至4.28%和4.40%,10年期收益率上行8BP至4.403%;政策性金融债收益率曲线(进出口行和农发行)今日在招标的带动下大幅上行,3、5年期分别上行12-20BP至5.37%、5.49%。信用债收益率也有所扩大,中短期票据AAA曲线5、7年期上行8-9BP至5.83%和5.90%。

国债期货继续创新低。周一国债期货低开低走,三份合约均创上市以来最大单日跌幅,其中TF1312收于91.730元,跌破92元整数关口,下跌0.74%,成交3901手,日增仓23手;TF1403和TF1406分别下跌0.68%和0.63%。

周一美元兑人民币询价涨8个基点报6.0913元。周一美元兑人民币询价收报6.0913元,较前一交易日上涨8个基点。美元兑人民币中间价报6.1390元,较前一日涨35个基点。离岸市场方面,NDF一年期美元兑人民币报6.1560/90,上日为6.158,香港离岸市场美元兑人民币即期报6.0789/94,上日为6.0784。境内美元兑人民币一年期掉期升水573点。

三、 国内政策要闻

中国人民银行建立支付机构客户备付金信息核对校验机制。人民银行发布《中国人民银行关于建立支付机构客户备付金信息核对校验机制的通知》(银发〔2013〕256号,以下简称《通知》),要求支付机构、备付金银行每日核验客户备付金信息,做到账账相符、账实相符。这是人民银行强化支付机构客户备付金存管业务管理、保障金融消费者权益的一个重要措施。

四、 海外宏观

美国拟进一步限制伊朗石油出口。美国东部时间11月10日,美国国会数名成员表示,美国将考虑进一步限制伊朗石油出口,参议院将推动限制伊朗石油出口的法案,同时与伊朗达成的任何协议都必须包括伊朗停止铀浓缩的承诺。上周,伊朗核问题会谈在瑞士日内瓦召开,会谈于周日(11月10日)凌晨正式结束,会谈代表未达成任何进展性协议。目前,关于限制伊朗石油出口的法案已经在众议院获得通过,但白宫希望国会暂缓对伊朗的制裁。

京公网安备 11010802037854号

京公网安备 11010802037854号