发布时间:2021-12-24 作者: 张成思

从1945年布雷顿森林体系开启的准信用货币体系到后来的现代信用货币体系下,从美元作为唯一的世界货币到1976年后的牙买加体系形成的一超多强的世界主要货币构成的国际货币体系格局,再到2008年以后大家认为人民币应该迈入世界主要货币的舞台。

作者张成思系中国人民大学财政金融学院副院长、重阳金融研究院高级研究员,本文转自12月23日“中国宏观经济论坛 CMF”微信公众号。

张成思

从1945年布雷顿森林体系开启的准信用货币体系到后来的现代信用货币体系下,从美元作为唯一的世界货币到1976年后的牙买加体系形成的一超多强的世界主要货币构成的国际货币体系格局,再到2008年以后大家认为人民币应该迈入世界主要货币的舞台。未来超主权货币的格局是一个长期的理想状态,而更现实的中期发展格局应该是“无超多强”的格局,因为一超多强还会带来其他国家的不利损失,所以还是多元平等的合作。

在现代信用货币体系下,世界货币可以支撑本国流动性,进而平抑宏观杠杆率。名义货币数量无法衡量经济体的真实流动性水平,由财政收入和储备资产支撑的流动性才能度量真实流动性水平(即真实购买力)。如果没有储备资产和财政收入支撑,那么发行信用货币就无法从根本上解决经济体的流动性短缺问题。目前,真实流动性水平背后支撑有两个部分,一部分各个国家都一样——财政收入,类似于未来的现金流收入;二是抵押品。我们现在正好是这样,央行资产负债表中储备资产50%以上,所以就有很多问题。

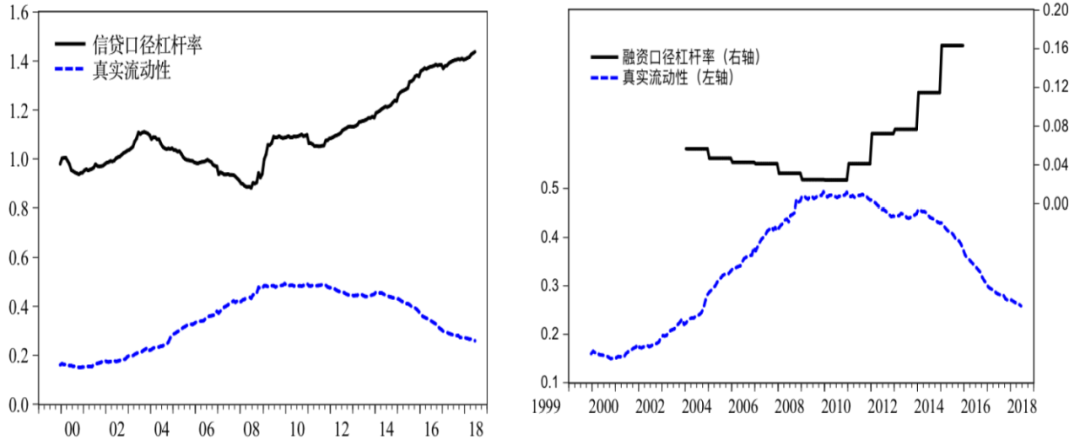

这两张图反映了中国的情况。中国宏观杠杆率就是黑线,两张图口径有差异,但意思是一样的。左边这条线是信贷口径的杠杆率由高到低,再由低到高,完全和所谓的由财政收入、储备资产支撑的真实流动性指标是一一对应的反向。而美国杠杆率和它作为世界主要货币角色的历史演进有深层的联系。在牙买加体系前,也就是它是唯一的世界货币之前到五十年代,它的杠杆率非常低,不到0.35。随着世界货币体系格局多元化以后,它的杠杆率有所上升,但还是相对平缓的。所以,我们确实需要人民币能够在世界主要货币中有一席之地的国际货币体系格局,这不是站在中国的角度,而是站在全世界中立角度讲。各个国家都需要一个能够稳定宏观经济运行的多元化国际货币体系。

人民币走向国际货币体系的中央舞台需要一定的过程,所以我们要把当前宏观经济政策的协调配合工作做好。宏观核心的财政政策和货币政策,到底协调配合要实现什么目标,从以前经济增长和物价稳定这些常规指标,到现在可能要和国际货币体系演进过程中的格局做一个结合。从这个角度看,财政政策的调整,受到当前国际货币体系格局的约束,因此在财政政策宽松层面是有下限的。同时货币政策调控不能单从中央银行简单的两个主要目标去考虑,还要考虑和财政政策协调配合,如何实现让宏观杠杆率比较稳定。流动性不足是购买商品和服务没有足够的货币,没有足够的货币是价值不足,如果通过没有支撑的渠道去发放货币进行宽松调整,对应带来的名义流动性的调整,而不考虑国际货币体系格局,可能起到的效果并不好。所以,财政与货币政策在国际货币体系格局帮助下的协调是一个更重要的问题。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号