发布时间:2019-06-04 作者: 周洛华

市场上有多种指标观测金融稳定性,其中被广为讨论的是国债利率曲线倒挂问题,但是这个现象其实在美联储或者欧央行的干预下曾经多次出现,而事后却没有发生金融危机,因而很难将其单独视作一个金融稳定性的指标。此外,还有人观测国债和信用债的率差、买卖报价差、国债收益率曲线等等。

本文系中国人民大学重阳金融研究院市场稳定课题研究小组基于2019年5月市场数据对金融稳定性的观察所做的研究成果,独家刊于人大重阳网。

每当资本市场上投资人的情绪出现波动,人们就会想起金融学有关波动率异常的争论。

股票指数的波动率与股票指数本身出现背离是正常情况,有大量学术论文研究过这个问题,主要学术观点倾向于认为投资人下注期权时拥有更高杠杆率,使得期权隐含波动率上升,从而与指数走势背离。

大多数情况下,市场确实体现了这个规律,只有两次例外:分别是1998年和2008年的那两次金融危机。在危机发生时,波动率和指数打破了相互背离的规律,同时出现下跌现象。

这项研究揭示了更久远的一个学术问题:获得诺贝尔奖的布莱克舒尔茨期权定价公式的前提条件之一是市场保持水平波动率,但这个前提条件在1987年股灾以后就彻底消失了,30多年来,波动率从来就不是水平的。哥伦比亚大学金融学教授伊曼纽尔·德尔曼当年是费雪·布莱克在高盛公司的助手,他利用布莱克舒尔茨公式逆向地求出了标普500指数的隐含波动率,并将其绘制成一个三维的图形,在大多数情况下,这个三维的曲面呈现出近期波动率高,远期波动率低,行权价格低的波动率高,而行权价格高的波动率低,在绝大多数正常的交易日里,市场都体现出这些特征。只有在2008年金融危机之前的2个月前,标普500指数的波动率曲面神奇地出现了扭转,打破了上述惯例。

市场上有多种指标观测金融稳定性,其中被广为讨论的是国债利率曲线倒挂问题,但是这个现象其实在美联储或者欧央行的干预下曾经多次出现,而事后却没有发生金融危机,因而很难将其单独视作一个金融稳定性的指标。

此外,还有人观测国债和信用债的率差、买卖报价差、国债收益率曲线等等。我们认为,这些指标都是监测市场稳定性的重要观察窗口,但是,这些指标更多地指向了流动性,而流动性的突然消失可能是危机的“结果”而不是“原因”。

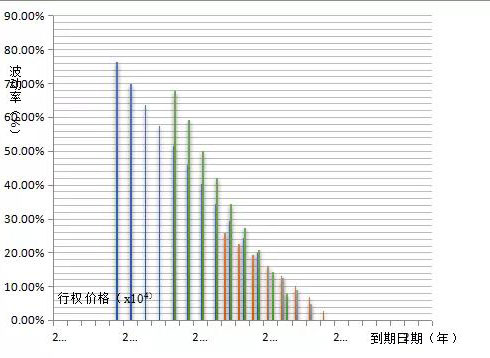

为此,我们采用了德尔曼的方法,选取了体现市场投资人情绪的波动率指标来描述当前市场的稳定性。首先,我们通过万得数据观测到了2019年5月底恒生指数看涨期权的交易价格,然后我们根据布莱克舒尔茨公式计算出各期限各行权价的期权的隐含波动率,最后按照德尔曼的坐标体系,将数据在一个“波动率-行权价-到期日”三维坐标中呈现出来。

请看下图:

在本三维坐标中展示的是恒生指数期权6月、7月、8月和9月到期的看涨期权的“波动率-行权价-到期日”图形。其中,X轴表示恒生指数期权的行权价格,Y轴表示恒生指数期权的隐含波动率,Z轴表示期权的到期日期。隐含波动率是将市场上的期权交易价格带入布莱克斯科尔斯期权定价模型反推出来的波动率数值,反映的是与行权价格之间的关系。

通过这个三维图形,可以非常清楚的看出,在某已确定时间点,随着行权价格升高,期权隐含波动率总体上在下降,也就是发生不确定性的概率下降,从侧面反映了投资人的看涨情绪仍然平稳。从效果上看,模拟虽然不够圆滑,但是仍然可以看出来市场情绪的整体趋势。在当前中美贸易战有所激化的形势下,这为我们观察资本市场的走势提供了一个很好的窗口,由于香港、上海、深圳三地已经很大程度上实现了互联互通,实际上对于沪深股市,也有非常大的参考意义。

此次研究,之所以选取恒生指数期权作为此次研究的对象,是由于恒生指数期权存续的数据时间较长,能够使用的数据样本较多,并且,在08年金融危机的时候曾有明显的曲线逆转情形发生,对于预测可能发生的危机具有重要参考价值。相对来看,上证50期权的交易时间短,样本更少,所得结论可能缺乏说服力。

我们选取了交易量最大的期权成交价格,且没有剔除异常值,这个图型与德尔曼教科书里面的表现标普500指数隐含波动率曲面的插图高度相似,根本看不到任何逆转的迹象,单从这个指标来看,资本市场上投资人的心态和预期并没有因贸易战而发生改变,对于市场给出的信号和指标,我们应该坚定信心。

人大重阳还会继续跟踪其它有关金融稳定性的指标,并适时发布有关研究成果。(欢迎关注人大重阳新浪微博:@人大重阳,微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号