发布时间:2021-10-25 作者: 贾俊雪

经济增长可持续性不仅取决于增长速度还取决于增长稳定性。本文利用我国245个地级市1978—2014年间面板数据和马尔科夫情势转换聚类面板模型,从情势转换与聚类视角考察了地级市经济增长动态特征,识别出不同的动态增长模式及其可持续性,进而剖析了财政分权的影响。

作者贾俊雪系中国人民大学财政金融学院副院长、教授,李紫霄系中国人民大学财政金融学院博士研究生,晁云霞系首都经济贸易大学财政税务学院讲师,本文刊于《金融研究》2020年第10期,原标题为《财政分权与经济增长可持续性——基于情势转换与聚类视角的分析》,本文为论文节选。

内容提要:经济增长可持续性不仅取决于增长速度还取决于增长稳定性。本文利用我国245个地级市1978—2014年间面板数据和马尔科夫情势转换聚类面板模型,从情势转换与聚类视角考察了地级市经济增长动态特征,识别出不同的动态增长模式及其可持续性,进而剖析了财政分权的影响。研究表明,地级市经济增长呈现出三种动态增长模式,这三种模式在平均增速、增长状态及其持续期、增长波动性进而在增长可持续性方面存在明显差异。支出分权显著增加了地级市归属为低增长、高波动模式的概率,不利于经济可持续增长,而在1994年分税制改革后则产生了较积极的作用。收入分权总体有利于增强经济增长可持续性,1994年分税制改革后,受地方纵向财政失衡加剧的不利影响,这一积极作用有所减弱。增加地方财政自给度(即增加地方收支分权匹配度、减小地方纵向财政失衡)有利于增强经济增长可持续性,这一作用在1994年分税制改革后表现得更为突出。本文研究结论对优化完善财税体制以有效促进经济可持续增长具有良好启示。

引言

改革开放以来,我国经济取得了巨大发展成就:1978—2010年间,实际GDP增长率平均为10.0%,远高于世界同期平均水平(3.0%)。近年来,我国经济步入新常态,经济增速明显放缓,如何保持经济平稳较快增长以促进经济社会可持续高质量发展备受关注,也是新时代亟需解决的一个重大问题。

经济增长是否具有良好的可持续性不仅取决于经济增速,还取决于增长稳定性(Pritchett,2000)。改革开放以来我国经济发展历程表明,地区经济增长总体保持了较好的同步性,但增速及其波动存在较大差异,即呈现出较明显的增长动态差异。1978—2014年间,我国245个地级市的实际GDP增长率均值从7.26%到23.78%不等,增长率标准差的差异也很大(最小为2.45%,最大为16.69%)。那么,这些不同的增长动态蕴含着怎样的演进逻辑和理论内涵?对于我国经济增长可持续性又具有何种启示?特别地,哪些地区的动态增长具有较好的可持续性?什么因素在其中发挥了重要作用?深入厘清这些问题无疑有助于更好地认识和理解我国经济增长的动态演进及其可持续性,可为优化完善相关政策制度安排以有效促进经济可持续增长提供有益思路。

显然,能够影响经济增速或增长波动性的因素都可能对经济增长可持续性产生潜在重要影响,本文着重关注财政分权的影响。以“放权让利”为主基调的财税体制改革被普遍认为是我国改革开放以来最重要的体制变革之一,不仅深刻改变了我国的政府间财政关系,对政府与市场的关系进而经济增长及其波动也产生了深远的影响,成为深刻认识和理解我国经济持续高速增长的一个重要视角。因此,深入厘清财政分权对我国经济增长动态及其可持续性的影响以及背后蕴含的理论内涵,对政府间财政关系理论和财税体制的发展与完善具有重要意义。

目前,大量文献深入考察了中国财政分权的经济影响(Zhang and Zou,1998;Lin and Liu,2000;Jin et al.,2005;张晏和龚六堂,2005;沈坤荣和付文林,2005;周业安和章泉,2008;张曙霄和戴永安,2012)。但已有研究关注的重点大都只是财政分权对经济增长或经济波动的单一影响,鲜有文献在一个相对统一的分析框架内同时探究财政分权的经济增长效应和经济稳定效应,忽略了财政分权对经济增长动态及其可持续性的整体影响。且较缺乏就省以下地区经济增长动态以及财政分权对其影响的深入研究,已有研究大多聚焦于省份经济增长动态的分析,忽略了同一省份的不同地区(如地级市)即组内增长动态的差异特征,以及不同省份的地区(如地级市)即组间增长动态的共同特征。

本文利用我国245个地级市1978—2014年间面板数据和马尔科夫情势转换聚类面板模型,从情势转换与聚类视角考察了地级市的经济增长动态特征,识别出不同的动态增长模式及其在增速、增长状态及其持续期和增长波动进而增长可持续性的差异,然后剖析了财政分权的影响。与已有研究相比,本文的特色主要体现在如下三个方面。

(1)本文从一个较新颖的视角即情势转换与聚类视角出发,将经济增长与经济波动纳入一个相对统一的分析框架内,识别出我国地区经济增长蕴含的动态增长模式及其可持续性特征,构成已有增长可持续性经典研究视角的有益补充,有助于丰富拓展可持续增长的理论内涵;在此基础上,本文较全面地剖析了财政分权对经济增长、增长波动进而对增长可持续性的整体影响。这对于发展和完善政府间财政关系理论具有良好意义,也可为当前及今后有利于经济可持续增长的央地财政关系的优化调整提供有益的改革思路。相比之下,已有研究大都就经济增长与波动进行单独分析,割裂了二者的内在有机关联,忽略了增长稳定性对增长可持续性的重要影响。

(2)运用马尔科夫情势转换聚类面板模型这一较前沿分析方法,不仅可内生地识别出地级市不同的非线性动态增长模式,避免人为划分可能带来的偏差,也有助于较好地揭示不同动态增长模式的多维度特征(增速、增长状态及其持续期和增长波动性)差异,丰富关于经济增长可持续性的认识和理解;同时,有利于从多维度深入剖析财政分权的影响,更全面地揭示财政分权对经济可持续增长的影响及其机理。而已有关于中国地区经济及财政分权影响的研究鲜有使用这一方法。

(3)本文使用了我国地级市长达近40年(1978—2014年间)的面板数据,有助于更全面、准确地识别出改革开放以来中国地区经济增长动态特征的典型事实,为深入认识我国经济增长动态、可持续性、财政分权的影响及其蕴含的内在逻辑机理和理论内涵提供更加微观化的经验依据。已有关于我国地级市研究的样本期则普遍相对较短。

典型事实:增长动态的情势转换与聚类分析

本节利用马尔科夫情势转换聚类面板模型,将改革开放以来我国地级市经济增长动态内生地识别为三种模式,从增长状态、状态持续期、增长稳定性与情势转换周期等方面剖析地级市经济增长动态及其可持续性的典型特征。

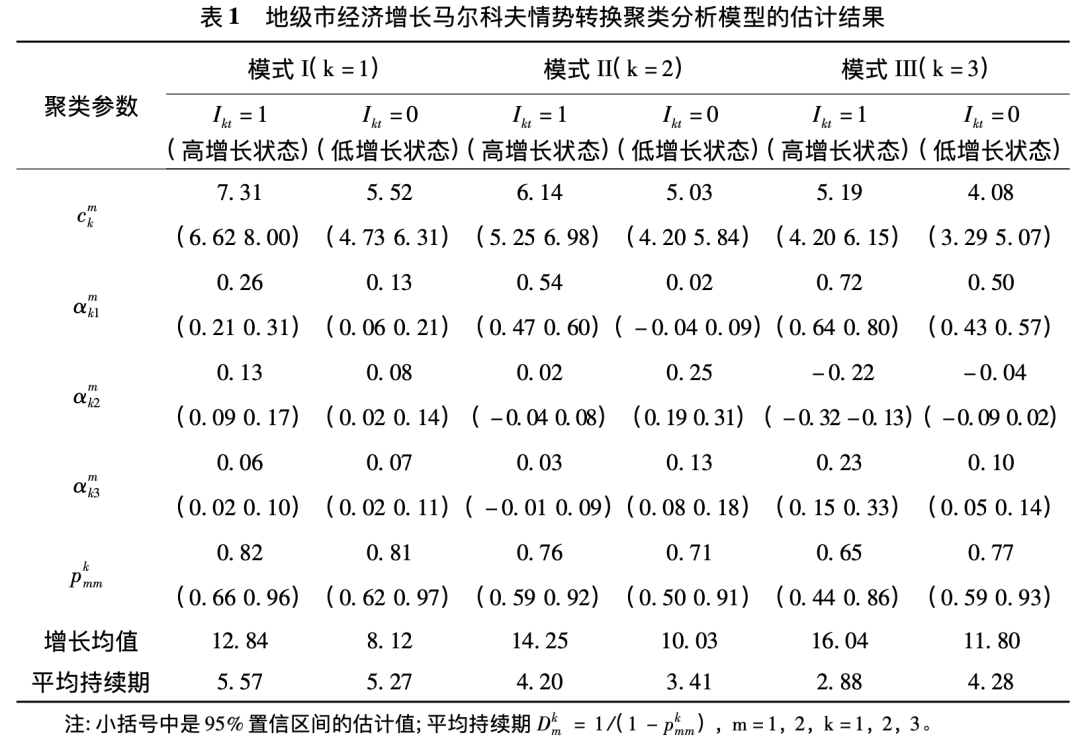

聚类识别结果表明,我国245个地级市的动态增长可归为三个聚类,包含的地级市个数分别为99、77和59个,共占总样本的95.9%(有10个地级市归属为任一聚类的概率都不足50%,故未包含在分析之内),说明模型的识别条件较恰当。这三个聚类代表了地级市三种不同的动态增长模式:聚类1地级市经济增长动态的共同特征由表1中k=1时的各参数所刻画,聚类2和聚类3的共同特征分别由表1中k=2和k=3时的各参数所刻画,分别称之为动态增长模式I、II和III。值得注意的是:隶属于同一省份的地级市也可能归属为不同的动态增长模式(如河北省的邢台市属于模式I,邯郸市则属于模式III)。这体现了马尔科夫情势转换聚类分析的优势,其可弥补按地域划分类别时可能忽略地域内增长动态差异的不足。

就不同模式的平均增长状况来看,状态1(Ikt=1)时,三种模式的实际GDP增长率均值都超过12%(见表1),呈现出高增长态势,故将状态1称为“高增长状态”;状态2(Ikt=0)时,各模式的增长率均值都明显低于状态1,故称状态2为“低增长状态”。模式III两种状态下的增长率(16.04%和11.80%)是三种模式中最高的,模式I两种状态下的增长率(12.84%和8.12%)则是最低的。模式I的高、低增长状态的增长率均值相差了4.72个百分点,而模式II与III的高、低增长状态的增长率均值分别相差了4.22和4.24个百分点。由此可见,模式I不仅两种状态下的增速最慢,且高、低增长状态的增长差异在三种模式中是最大的。

不过,经济增长是否具有良好的可持续性不仅取决于平均增长率,增长稳定性也是一个极为重要的方面。由表1可知:模式I的高增长状态维持概率(0.82)明显高于模式II和III(0.76和0.65),且这一概率与其低增长状态维持概率(0.81)几乎相等;而模式II的高增长状态维持概率明显大于低增长状态维持概率,模式III则相反。由增长状态维持概率可知:三种模式的高增长状态平均持续期分别为5.57、4.20和2.88年,低增长状态平均持续期分别为5.27、3.41和4.28年(见表1),模式I高、低增长状态的持续期差异较小(0.30年),且两种状态的持续期在三种模式中均是最长的(结合前文发现的模式I高、低增长状态的增长差异较大,这意味着模式I增长状态的转换可能会导致较大幅度的经济波动);模式II的高增长状态持续期明显长于低增长状态(相差0.79年),且其低增长状态的持续期在三种模式中是最短的;模式III则与之相反(高增长状态的持续期明显短于低增长状态,高增长状态的持续期在三种模式中最短)。

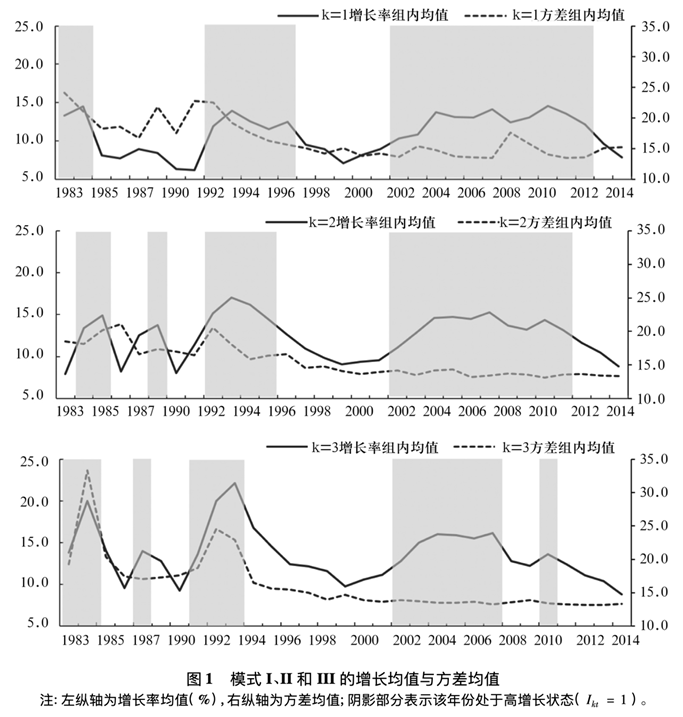

此外,同一增长状态下的增长波动性也会对经济的整体可持续性产生重要影响。图1给出模型估计得到的1979—2014年间三种增长模式的GDP增长率均值和增长方差均值的变化情况。三组地级市经历了较相似的增长过程,这是由我国宏观经济增长动态变化决定的。无论高增长还是低增长状态,模式II的增长波动性均低于模式I;模式III除了在高增长状态下个别年份呈现高波动态势外,多数年份的增长波动性低于模式I。另外,与表1结果相似,图1显示模式I多数年份的增长均值都低于模式II和III,模式III的增长均值长期高于其他模式,模式II的增长均值则长期处于中间水平,既未出现过高的经济增速也未出现较严重的增长放缓,呈现出较好的增长稳定性。

最后,图1还表明,三种模式的差异性还体现在增长情势转换的周期性和同一年份所处的增长状态也有所不同。20世纪90年代中期以前,三种模式的周期性差异比较明显。这导致一些年份三种模式所处的增长状态存在明显不同,如1985年模式I和III处于低增长状态,而模式II处于高增长状态。进入21世纪以后,三种模式的同步性有所增强:都经历了持续较长的高增长期,近年来则都处于低增长状态。

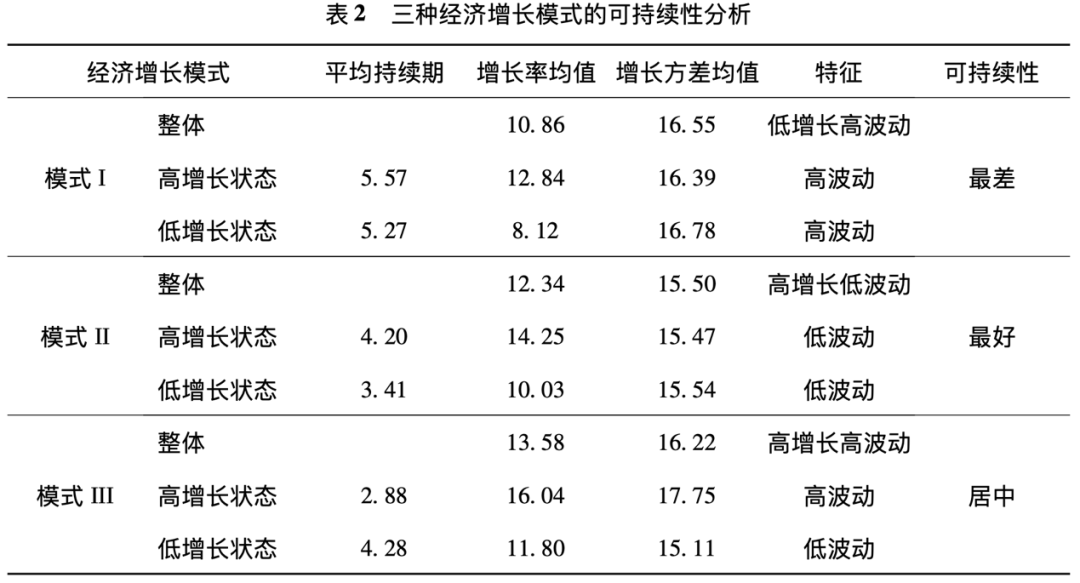

综上所述,改革开放以来我国地级市经济增长呈现出三种不同的动态增长模式:正如表2所示,模式II的增长可持续性整体上明显好于模式I和III,体现在其不仅具有较高的经济增速,且高增长状态的持续期较长,两种状态下的增长波动性较小;模式I的增长可持续性最差,体现在其低增长状态持续期较长,两种增长状态下的增速差异较大,且均呈现低增长、高波动的特征。

财政分权的影响

上节分析表明,我国地级市存在三种动态增长模式,其中模式II总体上具有良好的增长可持续性。那么,什么因素决定了不同地级市呈现出不同的动态增长模式和可持续性特征?本文重点关注财政分权的影响,特别地,本节利用logit面板模型从三个维度(即对增长模式归属、模式间增长状态差异和模式内增长状态的影响)来考察这一问题。

(一)模型设定(略)

(二)对动态增长模式归属的影响

财政分权对增长模式归属概率影响表汇报了多项选择logit回归模型下各解释变量对地级市增长模式归属概率的平均边际效应:模型a同时考虑了财政收支分权,模型b只考虑了财政自给度。

由模型a的结果可知:财政支出分权显著增加了地级市归属为模式I(增长可持续性最差,见表2)的概率,而显著降低了归属为模式III的概率,对模式II(增长可持续性最好)归属概率的影响不显著,这表明支出分权总体上削弱了地级市的经济增长可持续性。1994年分税制改革后,支出分权的影响出现了明显变化,有利于增强地级市的经济增长可持续性,体现在:支出分权与1994年分税制改革哑变量的乘积项平均边际效应显著为正,即1994分税制改革后,支出分权显著增加了地级市归属为模式II的概率。

与之不同,收入分权总体上有利于增强地级市的经济增长可持续性,体现在其显著降低了地级市归属为模式I的概率,而显著增加了归属为模式III尤其是模式II的概率。1994年分税制改革后,收入分权的积极影响在一定程度上有所减弱,体现在:收入分权虽然有助于进一步降低(增加)归属为模式I(模式III)的概率,但对模式II归属概率的正影响显著减弱。原因可能在于1994年分税制改革采取了财权层层上移、事权层层下放的做法,导致地级市政府普遍存在较突出的纵向财政失衡,带来了公共池等道德风险问题,从而削弱了收入分权的积极影响(Rodden et al.,2003),这凸显出增加收支分权匹配度以减小地方纵向财政失衡的重要性。这一点也得到了财政自给度影响结果的良好支持:增加地方财政自给度(即增加地方收支分权匹配度、减小地方纵向财政失衡)有利于增强地级市的经济增长可持续性,体现在财政自给度的增加显著降低了地级市归属为模式I的概率,而显著增加了归属为模式III尤其是模式II的概率,这一积极影响在1994年分税制改革后表现得更为突出。

(三)对模式间增长状态差异的影响

前文指出,不同动态增长模式在不同年份所处的增长状态(高增长或低增长状态)存在差异。对于这些增长状态存在差异的年份,我们将三种模式分别处于相同增长状态的年份归为一组,得到五组子样本;然后就各子样本分别估计了多项选择logit模型(与其他两种模式处于不同增长状态的模式组为基准组),以考察财政分权对三种模式间增长状态差异的影响。

财政分权对模式间增长状态差异的影响表显示,支出分权对三种模式间增长状态差异的影响较弱:只是在子样本期(4)对模式II高增长状态(相对于模式III低增长状态而言)的形成具有显著正影响,在子样本期(5)对模式III低增长状态(相对于模式I高增长状态而言)的形成具有显著负影响,且显著性较弱。收入分权则具有重要影响,突出表现在收入分权有助于缩小模式I相对于模式II和III的增长状态差异:在子样本期(1)-(4),收入分权对模式I相对于模式II和III的增长状态差异均具有显著的负影响。既然模式I在三种模式中的增长可持续性最差,意味着收入分权有助于增强地级市的经济增长可持续性,这也体现在子样本期(5)内,收入分权显著增加了模式II和III相对于模式I的增长状态差异,这与前文结论保持了较好的一致性。总体而言,财政自给度的影响与收入分权的影响类似。

(四)对模式内增长状态的影响

本节进一步考察财政分权对模式内增长状态形成的影响。特别地,我们分别以三种模式的高增长状态指示变量(处于高增长状态时取值为1,否则为零)为被解释变量,利用logit固定效应面板模型给出财政分权的平均边际效应。

由财政分权对模式内高增长状态概率的影响表可知:支出分权总体上不利于各增长模式高增长状态的形成;1994年分税制改革后,则具有一定的积极影响,体现在支出分权与1994年分税制改革哑变量的乘积项对模式I高增长状态的形成具有显著的正影响(系数较大)———既然模式I因其动态特征为低增长、高波动而为三种模式中增长可持续性最差的(见表2),这为前文发现的支出分权对地级市经济增长可持续性的影响(总体上具有不利影响,1994年分税制改革后具有一定积极作用)提供了一个较好解释。收入分权对各模式高增长状态形成的影响则呈现出一定的分化现象:对模式I高增长状态形成具有显著正影响,对模式II高增长状态的形成则具有显著负影响。分税制改革后,收入分权则不利于各模式(尤其模式I)高增长状态的形成,这同样为前文发现的1994年分税制改革后收入分权对地级市经济增长可持续性的积极影响有所减弱提供了一个较好解释。由此可见,收入分权的影响呈现出一定的跨时与跨模式差异,这与张晏和龚六堂(2005)的研究结论较相似(但他们关注的是财政分权增长效应的跨地区差异,忽略了不同地区存在的增长模式差异)。财政自给度的总体影响较弱,1994年分税制改革后对模式II尤其模式III高增长状态的形成产生了显著负影响。

结论及启示

经济增长是否具有良好的可持续性不仅取决于经济增速,还取决于增长稳定性。本文以我国245个地级市1978—2014年间的面板数据为基础,利用马尔科夫情势转换聚类面板模型,从情势转换与聚类视角考察了地级市经济增长的动态特征,识别出不同的动态增长模式及其可持续性,进而利用logit面板模型剖析了财政分权的影响。

研究表明,改革开放以来我国地级市经济增长呈现出三种动态增长模式,这三种模式在平均增速、增长状态及其持续期、增长波动性进而增长可持续性方面存在较明显的差异。总体而言,财政支出分权削弱了地级市的经济增长可持续性,体现在其显著增加了地级市归属为低增长、高波动增长模式的概率,降低了归属为高增长、低波动增长模式的概率,而在1994年分税制改革后则产生了较积极的影响。与之不同,收入分权则总体上有利于增强地级市的经济增长可持续性,但1994年分税制改革后,受地方纵向财政失衡加剧的不利影响,这一积极作用有所减弱。分析还发现,增加地方财政自给度(即增加地方收支分权匹配度、减小地方纵向财政失衡)有利于增强地级市的经济增长可持续性,这一积极影响在1994年分税制改革后表现得更为突出。

上述结论有利于更好地认识和理解改革开放以来我国经济增长的动态形成机制和可持续性,对于优化完善我国财税体制以更好地实现经济可持续增长具有良好启示。改革开放以来,我国经济实现了近40年的高速增长,但不同地区、不同时期呈现出不同的动态增长特征。因此,单纯着眼于经济增速可能会忽略这些重要的典型事实及其蕴涵的内在逻辑机理和理论内涵。本文为弥补这一不足提供了一个有益的分析框架,揭示出我国地区经济增长动态及其可持续性特征以及财政分权在其中发挥的作用。特别地,就本文研究来看,1994年分税制改革后,财政支出分权在增强经济增长可持续性方面发挥了一定的积极作用。但也应认识到,当前我国地方政府承担的支出事务业已繁重,收支责任不匹配矛盾日益突出,地方纵向财政失衡对经济可持续增长的负面影响日益突显。因此,未来应适当减轻地方政府的支出责任、增加地方收入自主权,构建收支责任更为匹配、权责更为清晰的财税体制,更好地发挥财政分权在促进经济可持续增长中的积极作用。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号