发布时间:2022-04-12 作者: 马光荣

中国经济最近几年的下行,除了国际形势和疫情冲击等不利因素外,还有一个不可忽视的因素:传统的逆周期宏观调控政策的重要工具——基础设施投资,最近几年没有发挥相应的作用,一定程度上反而是顺周期的。

本文刊于2022年4月11日“人大财税研究所”微信公众号。

2022年4月2日,由中国人民大学财税研究所和政府债务治理研究中心主办的“中国财政政策论坛2022年第1期”成功举办。马光荣教授作为本次论坛的研讨嘉宾,作了主题为“从当前中国经济形势看地方政府债务风险”的发言,他从中国当前面临的经济形势出发,针对地方政府债务风险的三个问题发表了看法。下文整理自马光荣教授在论坛上的发言。

我主要从中国当前面临的经济形势出发,讲一讲如何看待地方政府债务风险。主要谈以下三个问题。

第一个问题是,我国基础设施投资和GDP增速的情况。

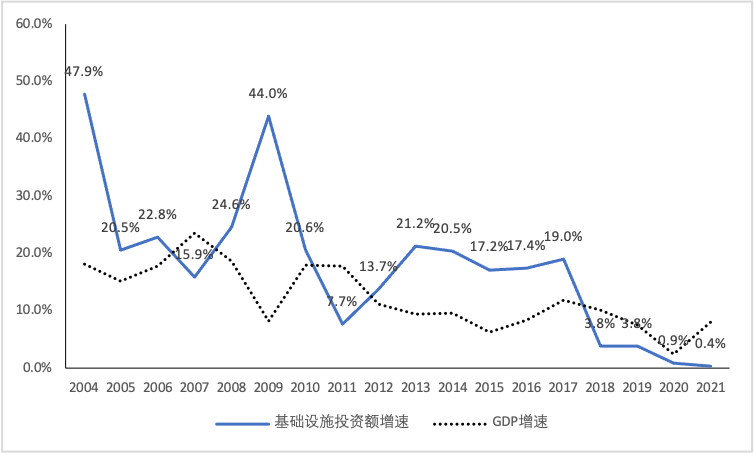

图1 基础设施投资增速和GDP增速

中国经济最近几年的下行,除了国际形势和疫情冲击等不利因素外,还有一个不可忽视的因素:传统的逆周期宏观调控政策的重要工具——基础设施投资,最近几年没有发挥相应的作用,一定程度上反而是顺周期的。从图1可见,2018年以来基础设施投资增长率出现断崖式下降,2018和2019年的基础设施投资增长率是3.8%,2020年是0.9%,2021年是0.4%,这还是名义的投资增速,如果剔除价格因素,实际基础设施投资甚至是负增长的。

我国基础设施投资的资金来源除了财政资金,还包括市场化融资手段。其中财政资金包括一般公共预算和地方专项债,市场化融资主要是地方城投公司的城投债和银行贷款。基础设施投资主要由政府实施,因而其实是一种广义的财政政策。从资金来源上看,基础设施主要运用了财政资金和货币政策释放来的资金,所以它是中国财政政策和货币政策在宏观调控中的一个重要载体。传统上,我国在宏观经济下行时,最重要的工具之一就是扩大基础设施投资。比如,2008年金融危机时期进行的4万亿投资,当然实际投资规模远超4万亿。

近年来,基础设施投资增速下滑明显拖累了GDP增速。我们测算了一下,如果基础设施投资增速能够回到2017年19%的水平,那么近两年基础设施投资可以额外增加3万亿,如果它的财政乘数是1,也就是能够拉动GDP增长的幅度是1:1的话,可以带动GDP增速提高3个百分点。即使基础设施投资增速仅有2017年以前的一半,按照8.5%的水平来假设,也能够让GDP增速提高1.5个百分点。

第二个问题是,基础设施投资下滑的原因何在?

如前所述,基础设施投资的资金来源于财政和金融两个部分。所以,我们可以从资金来源上去分析,近年来,基础设施投资出现明显下滑,主要原因是尽管财政在发力,金融却在减力。

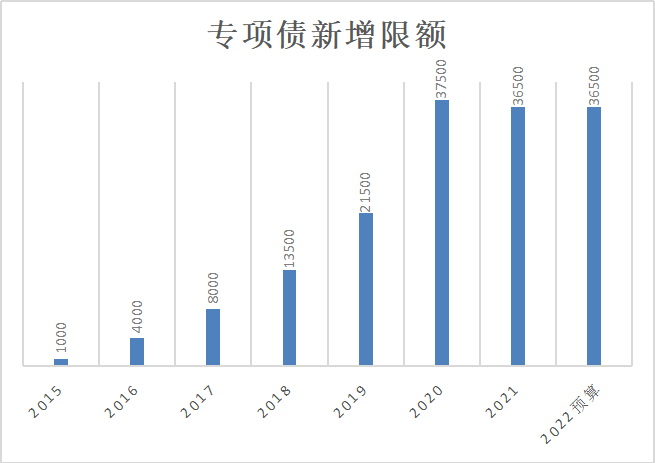

首先,最近几年用于基础设施建设的财政资金有明显增长,不仅是在一般公共预算中赤字规模维持高位,地方专项债规模也迅速扩大。专项债是现在地方政府扩大基建投资最重要的财政来源。图2显示,2020年、2021年以及今年预算里安排的专项债额度,都达到了史无前例的高水平。

图2 地方专项债券新增限额

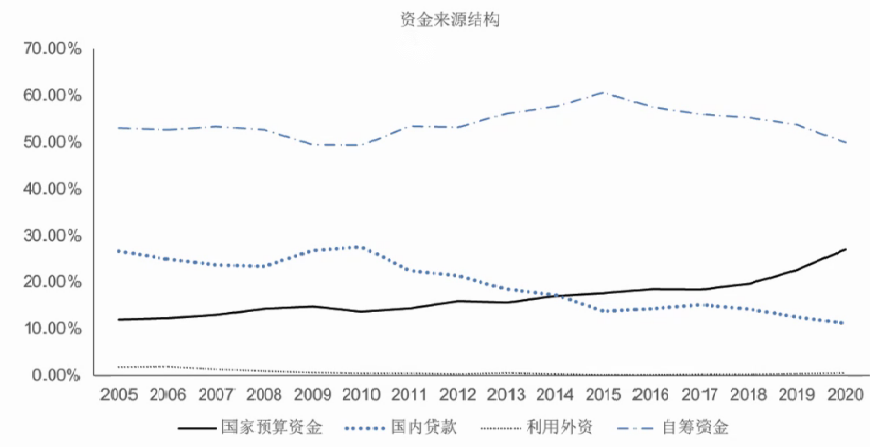

图3 基础设施投资的资金来源结构

在金融一侧,基础设施投资中的市场化融资资金却在减少。图3是统计局披露的基础设施投资资金来源的结构,可以看到国家预算资金占基础设施投资的比例大概从2012年15%上升到现在接近30%。与此同时,国内贷款占基础设施投资的比例大概从30%下降到10%,企业自筹资金所占比例近年来也下降了10个百分点。

基础设施投资资金来源结构的上述变化,是近年来府债务风险管控的一个直接结果。2015年以来,地方债务管理的方向是“开前门,堵后门”,因为开前门,财政资金确实在发力,也因为堵后门,金融确实在减力。从结果上看,前门开了,但是开得还不够大,而后门堵了,但堵得太严了,而且越来越严。因此从总量上看,基础设施投资还出现了明显的下滑。

第三个问题是,如何平衡稳增长与防风险之间的关系?

为了应对经济下行,势必要求我们出台更积极的宏观调控政策。从扩张总需求的角度,短期内大幅度提振国内消费,实际上非常困难。同时,今年的出口形势可能并不乐观。因此,如果要稳增长,我们还是需要从基础设施方面上发力,同时城乡基础设施建设实际还存在不少短板,尤其是近年来人口增长较快的城市,还面临着人口增长与基础设施不足之间的矛盾。在我国基础设施投资的主体都是地方政府及其旗下的各类城投公司,所以基建主要是依靠地方政府发力。地方政府应该如何发力?应当以依赖财政和金融两种政策工具。一方面,前门可以开得更大一些,进一步增加专项债额度;另一方面,我们也应该设计出非常精巧的体制机制,既能够让金融为基础设施提供的资金增长,又能够有效地防范风险。

在稳增长的形式下,需要我们扩大债务规模,同时要防范债务风险,因此,以下三点可能需要我们格外注意。

1.基础设施投资在“加力”的同时,做到“提效”。在扩大基础设施投资规模的同时,需要投资项目进行严格的事前成本和收益评估,确保债务筹措的资金用到了真正有经济和社会效益的项目上。同时,要进一步推进融资平台的市场化转型。融资平台真正的市场化转型成功后,政府不再为融资平台输血,融资平台的预算约束硬化,也会主动有激励去投资真正有效益的项目。

2.需要密切关注地方政府土地出让金的形势。无论是地方政府的专项债务,还是城投公司举借的债务,最终的偿还都与土地出让金有非常密切的关系,土地出让金又高度依赖于房地产形势。在去年房地产严格调控后,地方政府土地出让金的形势并不乐观,有些城市在债务偿还方面已经出现了困难。去年黑龙江鹤岗就启动了财政整顿。根据国务院2016年出台的《地方政府性债务风险应急处置的预案》,专项债付息支出占政府性基金预算支出超过10%,就会触发财政整顿,地方政府就要削减支出,或者去增加税收,或者出售政府资产。2021年地方政府专项债付息支出全国大概在5700亿左右。2021年地方政府性基金预算总可用财力是9.4万亿,其中政府性基金预算收入(主要是土地出让金)是5.7万亿,专项债新增额度是3.65万亿元。所以拿5700亿除9.4万亿大约为6%,离10%尚有一定的距离。但是有三点不可忽视:(1)地方政府在显性债务方面实际上也面临巨大的压力和风险,需要密切关注房地产和土地市场的形势。如果土地和房地产市场不乐观,土地出让金下滑将提高这一比例。(2)如果未来专项债新增额度没有提升,政府性基金预算支出主要就来自于土地出让金的话,很多地方都就会超过国务院制定10%的警戒线,从而触发财政整顿的机制。(3)地区间存在较大差异,对于人口净流出地而言,房地产和土地市场不景气,这一压力更大。从鹤岗等城市来看,个别地区实际已经超过了10%这条线。

3.在防范和化解债务风险过程中,需要货币政策的有效配合。在当前稳增长的压力下,要扩大基础设施投资,无论是扩大显性债务规模,还是增加市场化融资规模,都需要货币政策营造一个更加宽松的融资环境,更低的利率也将有助于减轻当前地方债的付息压力。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号