本文从市场投资角度,分析了绿色投入与非绿色投入、社会资产增长与环境治理之间的相互作用机制,并提出了一个较完整的理论框架。该框架分析了与社会资产总量增长率以及环境污染下降率相关的要素,并利用线性规划方法分析了在环境污染速度下降到一定程度的情况下,社会资产总量增长最快速度所取决的相关要素。研究表明,在环境污染下降速度一定的情况下,最快的社会资产增长率取决于投向投资回报率最高的投入与治理环境污染投入的比例,并非完全取决于绿色信贷投入的比例。最后,本文对绿色信贷政策的实施提出了具有针对性和可操作性的建议。

本文发表于2013年9月的《金融监管研究》

王衍行 李富强 甘 煜

摘要:本文从市场投资角度,分析了绿色投入与非绿色投入、社会资产增长与环境治理之间的相互作用机制,并提出了一个较完整的理论框架。该框架分析了与社会资产总量增长率以及环境污染下降率相关的要素,并利用线性规划方法分析了在环境污染速度下降到一定程度的情况下,社会资产总量增长最快速度所取决的相关要素。研究表明,在环境污染下降速度一定的情况下,最快的社会资产增长率取决于投向投资回报率最高的投入与治理环境污染投入的比例,并非完全取决于绿色信贷投入的比例。最后,本文对绿色信贷政策的实施提出了具有针对性和可操作性的建议。

关键词:绿色信贷;社会资产增长;环境污染

一、引言

改革开放以来,中国经济的高速增长令世人瞩目。近几年,中国GDP的年均增长率甚至达到发达国家的2—3倍。然而,经济增长过程中巨大的能源消耗与污染排放给中国带来了巨大的环境压力。目前,中国的单位GDP能耗是发达国家的8—10倍,而污染则更是达到发达国家的30倍。环境污染还进一步提高了生产成本,因此造成的经济损失占到国民生产总值的8%—15%。

资源的过度开采和低效利用导致生态环境呈现恶化趋势,经济发展与生态平衡之间的矛盾日益突出。国家为了推进经济发展方式转型和经济结构调整,在金融层面提出了推进绿色信贷的方针政策。原国家环境保护总局、中国人民银行和中国银行业监督管理委员会(下称银监会)于2007年联合发布了《关于落实环保政策法规防范信贷风险的意见》,提出了绿色信贷的应用方式和范围,明确了各相关部门的职责,并要求完善信息沟通等机制,以保障绿色信贷政策落到实处。同时,“十二五”规划中也明确要求要大力发展循环经济,推进生产、流通、消费各环节经济可循环发展。2012年2月,银监会颁布《绿色信贷指引》,旨在推动银行业金融机构发展绿色信贷,进一步优化信贷结构,提升履行社会责任的深度和广度。

目前,我国银行业在推进绿色信贷过程中尚处于学习和接纳的阶段,面临着策略的调整和变化,也存在着绿色投入与非绿色投入的博弈(王朝弟和赵滨等,2012)。本文以推进绿色信贷政策后的市场投资为切入点,分析在满足环境污染一定下降比例的情况下,绿色投资与非绿色投资如何达到最佳比例来实现社会资产增长率最高。本文以下结构为:第二部分对相关文献进行了简要梳理;第三部分将环境污染视为社会资产的一部分来建立理论模型,分析社会资产增长率和环境污染下降率取决于哪些要素,并利用线性规划方法分析如何投入才能实现环境污染可控和社会资产增长率最高;最后一部分给出了结论和操作性建议。

二、文献回顾与评价

自上个世纪50年代开始,由于工业发展形成了巨大的环境压力,西方国家对“经济增长等于发展”的模式提出了质疑,甚至出现了对传统发展观念的批判反思。在一些发达国家,环境金融、绿色金融已经成为学术研究和发展可持续经济实践的热门领域。其中代表性的著作有《金融可持续发展与银行业:金融部门与地球的未来》、《环境金融》、《产业生态学》,以及《将环境因素纳入银行借贷——环境会计的应用》(Cowton、Christopher.和Thompson,2004)。世界银行对绿色信贷提出了赤道原则(equator principles,简称EP)。该原则和我国绿色信贷的概念不谋而合。但我国在绿色信贷问题上的研究尚不充分,还没有建立起完整的法律体系和相关制度,已有研究多是围绕推进相应制度建立以及有关推进绿色信贷的建议展开的。

关于环境与经济增长较早的理论研究始于D’Arge(1971)。他在Harrod模型下分析了经济增长与自然环境的互相影响。Forster(1972)则较早地在新古典增长模型中考虑了环境污染对经济增长的影响。他将存量污染视为生产要素纳入了生产函数,并假设污染的产生是由于资产的使用导致的。其所做的均衡分析的结果表明,存在特定的均衡路径,可以使经济在达到均衡时资产的使用所产生的污染恰好为环境自身所净化。但由于污染外部性的存在,这一均衡结果一般来说并非是最优的。黄菁、陈霜华(2011)认为,事实上对于消费者而言,如果采取一定的污染治理措施,将可能最大化自身的福利函数。Forster(1973)则在该框架下进一步分析了环境污染治理对经济增长的影响。他认为,由于效用函数中同时包括了消费和污染,而环境污染治理需要占用本来用于生产的资源,因此在最终的均衡点上,消费水平和投资水平都比新古典模型更低。

John和Pecchenino(1994和1995)建立了一个可以将代际问题加以考虑的世代交叠(OLG)模型框架。模型中假设同一时期只有两代人,不断新老交替,同代之间和代际之间的问题没有什么区别。但是,他们在这个模型中作出了不同的假设,上一代人消费后将环境问题留给了下一代,所以由年轻一代进行污染治理投资。他们的分析表明,在经济增长初期,消费水平较低,环境质量下降;当环境保护投资回报足够高时,人们最终将进行环境保护投资,环境质量得到改善。然而,该模型存在多重均衡,且均衡点并非Pareto最优,并可能存在对环境的过度投资。在Jones和Manuelli(1995)的世代交叠模型中,假设存在有一系列不同生产成本和污染密集度的生产技术,生产技术的选择以及最终的环境污染路径取决于对环境污染的管制。

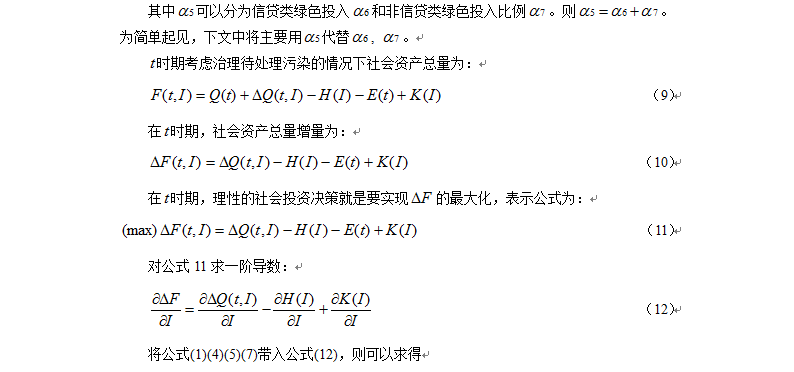

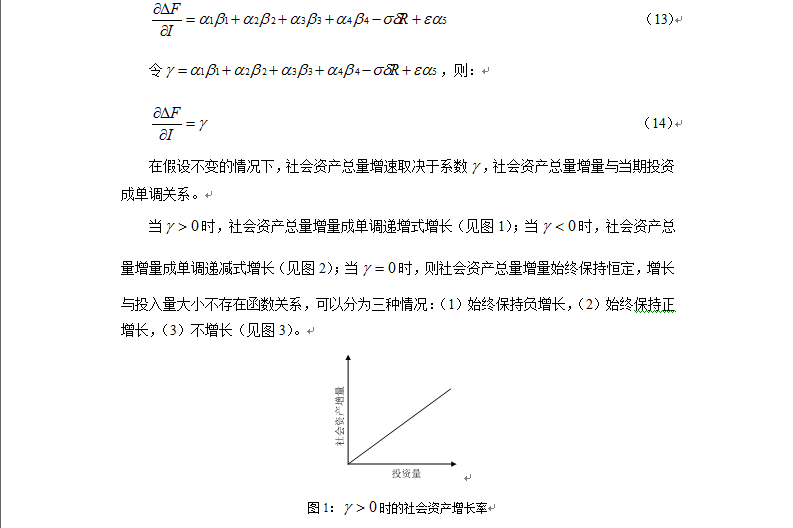

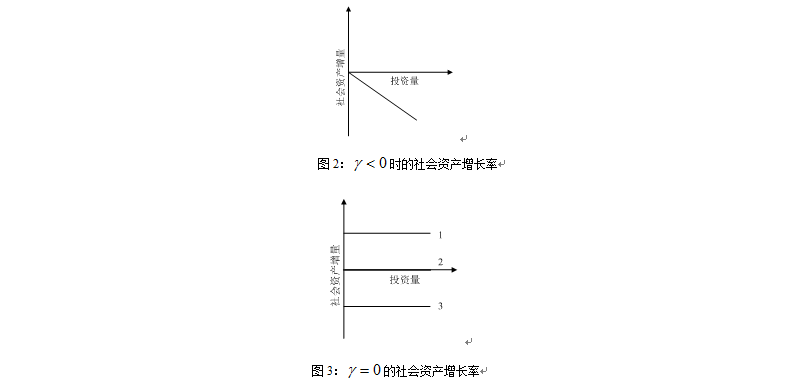

世界银行1992年的《世界发展报告》以“发展与环境”为主题,扩大了环境质量与收入关系研究的影响;而1993年,Panayotou借用1955年库兹涅茨界定的人均收入与收入不均等之间的倒U型曲线,首次将环境质量与人均收入间的关系称为环境库兹涅茨曲线(EKC)。自从该理论假说提出后,实证研究不断推进,结论则呈多样化,不同的结果形成的曲线分别呈U型、N型、单调上升型、单调下降型,并且不同污染物的污染与收入间的关系也存在形态差异。

西方经济学中研究银行信贷与经济增长的文献并不多,而我国银行贷款数量与广义货币量基本相当,因此银行信贷与经济增长的关系十分密切。我国经济在保持稳定、高速增长的同时,已经形成了以银行为核心的间接融资体系。在此情况下,中国部分学者开始研究信贷增长与经济增长的关系。一部分观点(杨庆翔、赵杉例(2006),陶为群、张兴军等(2007))认为,信贷规模是影响经济增长的关键性因素;张军(2005)则认为,信贷增长不是经济增长中的关键性因素。本文暂不对以上两种观点进行评价。

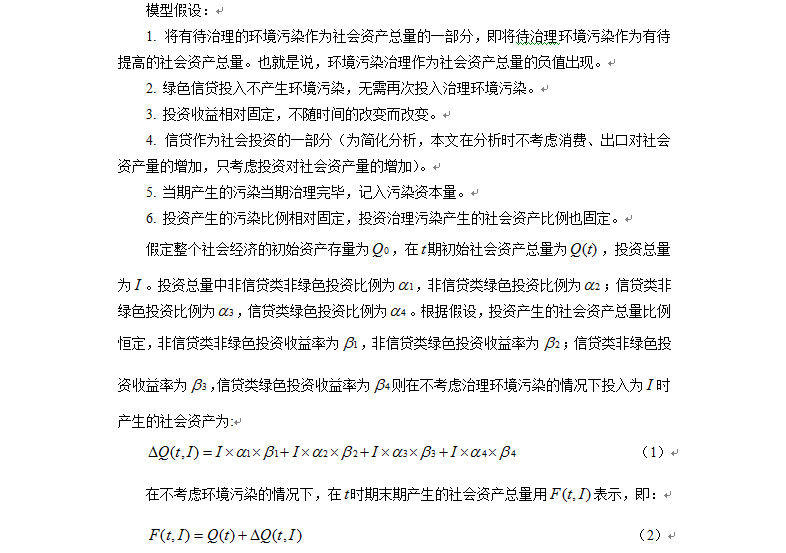

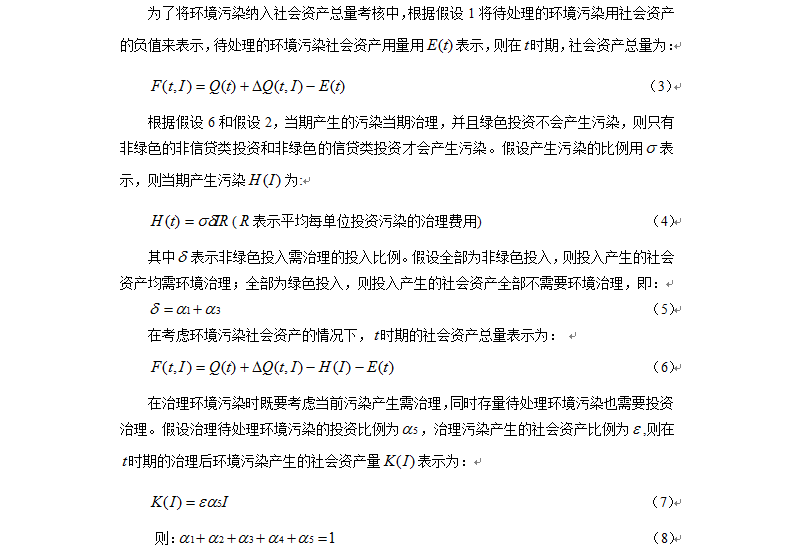

三、理论模型

四、结论和启示

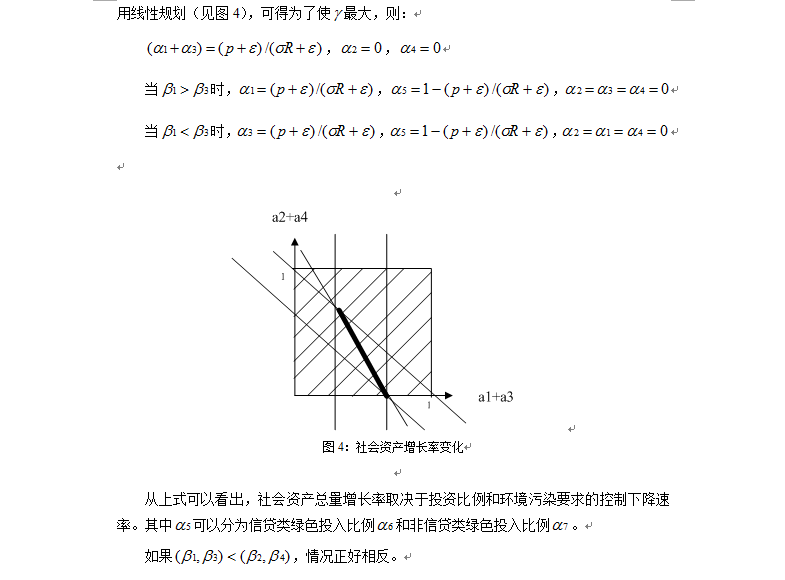

通过以上分析可以看出,推进绿色信贷政策对环境保护的作用主要体现在投向治理环境污染的绿色信贷投向比例,这样在环境污染可控的情况下投向收益率比例最高的行业可以实现社会资产增长率最高。在本文的理论框架中提出了当期环境污染当期治理的理论假设。该假设与国家把绿色金融、绿色信贷上升为国家战略和国家政策在一定程度上是相契合的,这表明本理论框架是基于绿色经济角度构建的理论模型。在此框架下,只有在树立绿色经济、绿色金融、绿色信贷概念的前提下,讨论才有意义。综合上述分析可以得出以下结论和启示:

1. 树立绿色经济、绿色金融、绿色信贷的观念。计算结果符合目前经济运行轨迹,即投入比例基本投向回报率高、污染性高的行业(有政策风险的行业除外)。不论是信贷投入比例亦或是国家资产投入,基本以回报率为首要判定条件。商业银行也非常注重利润考核和行业划分,而划分的依据主要是风险等级,并没有按照环境保护和风险等级双维度进行划分,也没有在信贷风险管理体系中将环境污染、生态环境保护等要素作为准入条件。本文在讨论该问题时首先已将当期污染当期治理作为前提条件,因此在投入时不论是信贷类投入还是非信贷类投入,均以不再增加环境污染作为前提条件。商业银行要树立绿色信贷的观念,首先应该完善信贷风险管理体系,不仅应进一步明确风险偏好,更应该实现自身的责任偏好,即不应该只从实现盈利的角度来分析,而应该将社会责任作为基本经营准则,关注社会的可持续发展。

2. 从商业银行角度出发,绿色信贷就是要在银行的信贷制度、信贷政策等信贷风险政策中加入环境保护、控制污染等因素。现实中,商业银行作为追求盈利的企业,必然要以信贷回报率作为考核依据。如此一来,则信贷投放一定会投向高回报率的企业。如果绿色环保企业的投入回报率高,则银行的信贷一定会投向绿色环保企业;反之,银行信贷则会投向非绿色环保企业。而实际情况往往是非绿色行业回报率高,而绿色行业回报率低。因此,如果想从根本上引导银行信贷投向绿色行业,除了有效监管以外,国家要么对银行业向绿色行业的投入有所补贴,要么对绿色行业有所补贴。从这个意义上说,研究绿色行业的补贴政策非常必要。

3. 计算结果表明,在保证一定环境污染下降速度的情况下,如果为了保持社会资产增长率最快,需将投资投向回报率高的产业。如果绿色产业回报率高,则应投向绿色产业,如果非绿色产业回报率高,则应投向非绿色产业。同时需拿出一定比例的投入投向治理存量污染,这样才能保证社会资产增长率最快。国家为了保证提高人民生活水平,应当制定环境污染治理方案和经济发展政策来保证经济增长。面对上述矛盾关系,国家在制定政策时应首先制定环境保护政策,然后再制定经济发展政策。但实际情况是,国家在制定政策时往往以经济发展的目标来决定环保政策,这是不正确的。如果想推进绿色金融、绿色信贷,首先应该在控制环境污染的前提下调整国家的经济政策。

4. 从研究结果来看,绿色信贷并不是社会资产增长或下降的主要决定性要素,也不会因为实施了绿色信贷政策,社会资产就能实现绿色。根据经验,非绿色行业的回报率往往高于绿色行业,但非绿色投入产生的污染会再次计入到环境污染资本量中,这相当于以降低环境污染的下降比例作为信贷的前提条件。从环境污染下降公式也可以看出,该比例其中的一个关键要素就是投向产业回报率较高的比例(根据经验一般取决于投向非绿色行业的回报率)。

5. 环境污染下降和社会资产增长均与投入到各个行业的投入比例相关,而其他系数基本均为常数。投入比例决定了社会资产以及环境污染的增长率,这也符合国家调整经济结构的政策。

6. 绿色信贷政策既要发挥限制当期污染和未来新增污染的作用,也要将绿色信贷政策纳入降低存量污染的治理过程中。即商业银行在条件合适的情况下必须扶植环境污染治理行业的发展,才能在保证经济增长的同时降低环境污染。

综上所述,绿色信贷政策的实施是十分有必要的,而如何进一步发挥绿色信贷政策推动国家经济增长、降低环境污染的金融杠杆作用,关键要看绿色信贷政策的用途是否恰当。如果绿色信贷政策应用于治理存量环境污染,那么使环境污染指数下降的效果是非常明显的。但在实际操作中,治理环境污染的企业如果不能获得足够的经济回报,商业银行就不会对这些企业或行业给予绿色信贷政策的支持。因此,如果国家能够对这些企业或行业以及银行业实施财税支持,对绿色信贷政策的推进会更为有力。而要真正推进实施绿色信贷政策,包括财政税收、监管、央行实施货币政策控制绿色信贷资产总量等,则还需细化出台更多具体措施。这将是需要进一步深入研究的课题。

参考文献

1. 黄菁和陈霜华,环境污染治理与经济增长:模型与中国的经验研究,南开经济研究,2011年第1期,142-152。

2. 陶为群、张兴军和张懿,信贷投放差异对区域经济增长的影响,金融纵横,2007年第5期,15-18。

3. 王朝弟、赵滨和吕苏越,基于演化博弈视角的绿色信贷实施机制研究,金融监管研究,2012年第6期,80-97。

4. 杨庆祥和赵彬,陕西省信贷增速和经济增长的计量分析,西安金融,2006年第7期,36-39。

6. 张军和胥晞,山东省信贷和经济增长的协整分析,西安金融,2005年第7期,9-12。

7. Bruce A. Forster, A Note on Economic Growth and Environmental Quality, The Swedish Journal of Economics, 1972, June: 281-285.

8. Bruce A. Forster, Optimal Capital Accumulation in A polluted Environment, Southern Economic Journal, 1973, 39: 544-547.

9. Cowton, J. Christopher,and P.Thompson, Bringing the Environment into Bank Lending: Implications for Environment Reporting, British Accounting Review, 2004, 36(2), 197-218.

10. John. A, and R. Pecchenino, An Overlapping Generations Model of Growth and The Environment, The Economic Journal, 1994,104, 1393-1410.

11. John. A, R. Pecchenino, D. Schimmelpfennig and S. Schreft, “Short-lived Agents and the Long-lived Environment”, Journal of Public Economics, 1995, 58,127-141.

12. Larry E., and E. Rudolfo, A Positive Model of Growth and Pollution Controls, NBER Working Paper Series, 5205, 1995.

13. Ralph C, D`. Arge, Essay on Economic Growth and Environmental Quality, The Swedish Journal of Economics, 1971, 73(1):25-41.

Effect of Green Credit of Social Asset Growth and Environmental Protection from the Market Investment Behavior

Abstract: From the market investment behavior, this thesis analyses how the green investment and non-green investment affect social assets and environmental protection, and constructs a theoretical framework to explain the affection. This framework shows what social assets growth rates and the decrease rate of environment pollution depend on, and discusses what the maximum growth rates of social assets depends on by linear programming if we can control the decrease rate of environment pollution. The results show the growth rates of social assets depend on proportion of investment which is the highest rate of return not the green credit investment in the prerequisite on certain decrease rate of environment pollution. The last part makes some pointed and operational opinions about the green credit.

Key Words: Green Credit; Growth of Social Assets; Environment Pollution

王衍行,男,中国光大银行研究员,管理学博士、哲学博士后。中国人民大学重阳金融研究院高级研究员。李富强,男,中国光大银行济南分行工程师,工学硕士。甘 煜,男,中国银行业监督管理委员会经济师,经济学博士。

﹡本文系中国银行业监督管理委员会山东监管局重点项目“商业银行推进绿色信贷问题:挑战、机遇、对策”(2013-47)的研究成果。

京公网安备 11010802037854号

京公网安备 11010802037854号