笔者通过观察市场对美国政府谈判过程做出的反应,以及对比历史上美国政府停摆前后的金价走势,意外发现美国十年期国债的收益率和黄金价格走势有高度的相关性。笔者通过对美国十年期国债收益率,TIPS(通胀保值债券)和黄金价格的历史数据比较,再通过对宏观经济事件的分析,认为美国政府停摆不是影响金价的关键,投资者需要通过判断利率走势来预测黄金价格。

内容简介:

笔者通过观察市场对美国政府谈判过程做出的反应,以及对比历史上美国政府停摆前后的金价走势,意外发现美国十年期国债的收益率和黄金价格走势有高度的相关性。笔者通过对美国十年期国债收益率,TIPS(通胀保值债券)和黄金价格的历史数据比较,再通过对宏观经济事件的分析,认为美国政府停摆不是影响金价的关键,投资者需要通过判断利率走势来预测黄金价格。

国庆假期刚开始,我们听到的第一个震撼消息是美国政府居然关门了——美国政府非核心部门由10月1日中午12时(北京时间)开始,无限期休假,直到参议院和众议院就新的预算达成一致。有的投资者和网站认为这会给一直走弱的黄金价格打一针强心剂。他们认为新的危机要来了!奇怪的是,作为避险天堂的黄金其价格却迎来了一路的阴跌,直到今天跌破1300美元/盎司,直逼1260美元/盎司(截止10月13日)。笔者在此想通过发生的时事结合走势图和广大投资者们探讨一下这样的金价走势背后的逻辑,笔者认为未来黄金价格的关注点应该在美国的十年期国债收益率(以下简称利率,十年期国债市场以下称为国债市场或利率市场)和QE规模的是否缩减,而非美国政府的开门时间。

近期黄金价格走势分析

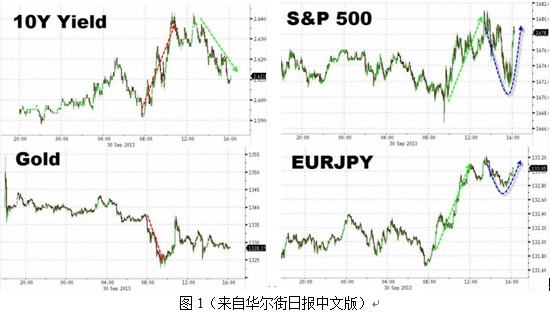

我们先来回顾一下9月30日开始(美国时间)美国政府关门前后的黄金价格的走势图。

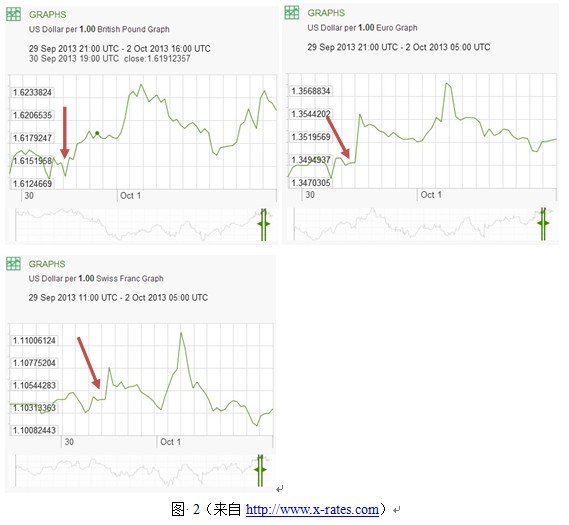

图1是美国两院投票当天(美国时间9月30日),黄金价格由8时(北京时间9月30日20时)开盘的约1337美元/盎司跳水到1325美元/盎司,在接近11时(北京时间9月30日晚上23时)的时候反弹至1335美元/盎司,然后又开始一路的阴跌。进而观察当天的标普500指数(图1)、十年期国债收益率(图1)、欧元美元(图2)、英镑美元(图2)、瑞郎美元(图2)、,我们发现,对于美国政府讨论财政预算法案最先做出反应的是利率市场,国债利率一路上扬(从约2.592%剧烈一波三折地上涨到2.642%),国债利率第一波的上扬直接带动欧洲外汇对于美元的价格上涨。黄金价格的表现微微滞后于国债市场(从约1337美元/盎司下跌到1325美元/盎司以下),和外汇是市场反应几乎同步。标普500的走势较黄金和外汇更加滞后。可以说,国债利率的上扬对于黄金市场来说是一个大大利空消息。

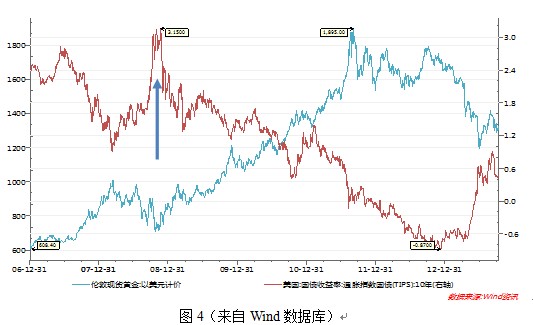

如此随随便便根据日间的短期走势来妄下判断是很难让人相信说国债利率就是对金价走势呈负影响的。但是,国债收益和黄金价格走势的负相关关系是有历史数据支持的。图3表示的是美国十年期国债收益率和伦敦现货黄金价格的走势图(2007年1月1日至今)。图4表示的是TIPS(美国通胀指数国债十年期)收益率走势和伦敦现货黄金价格的走势图(2007年至今)。我们很清晰的可以看到,在相当多的时候,国债利率走势和黄金价格走势是高度的负相关的,这个情况在TIPS收益率和黄金价格走势图(图4)中的走势最明显。而在该数据(2007年1月1日至今)的相关性测试当中,我们发现美国十年期国债的收益率和黄金价格呈高度负相关,其相关系数为-0.86。TIPS和黄金价格走势也呈高度负相关,其相关系数达到-0.93。这两张图和这组相关系数已经充分说明对美国基准利率预测是预测黄金价格走势的重要根据之一。

美国十年期国债收益率和黄金价格的逻辑

那如何看清楚美国十年期国债的收益率和黄金价格背后的逻辑呢?笔者有以下几点看法。首先,黄金的无利息分红的货币属性决定了利率和黄金价格的负相关性。把货币(美元、人民币等)存到银行,你可以获取利息,但是把黄金存到银行或者储藏起来,不但没有利息分红,反而需要支付一定的安全费用甚至承担安全风险的。因此,当无风险利率上升的时候,投资者更愿意持有货币而不是选择投资黄金。第二,有时候出现的国债利率和金价走势正相关的情况,其背后是有美国政府宏观调控的;但这种宏观层面上的调控所导致的国债利率的改变是欺骗不了投资者。最明显的一次是2008年11月25日(见图3和图4箭头所指的走势区别),美联储正式推出QE 1等政策,12月1日美联储主席代表美联储表态,导致十年期国债的收益率由最高3.93%下降到2.1%直逼2%(见图3)。但是TIPS表现出和金价的反向走势,由此可以看出美联储的干预,短时间无法迅速改变投资者对国债市场和黄金市场的判断。从这一点上来讲,预测黄金价格的走势,并不能只盯着个别相关数据。第三,从图3和图4来看,国债利率和通胀预期相结合的综合分析,更有助于黄金价格的预测。TIPS是基于十年期国债的收益率和通货膨胀率的基础上,保护投资者的收益不受通胀影响而减少。含有通货膨胀率因素的TIPS收益率的上升,说明通货膨胀的预期也上升,但是黄金价格却经常呈现的负面走势。这一点又进一步说明黄金并不总是具有对冲通货膨胀风险的作用的,所以投资者看到CPI之类的数据的时候,还需要对金价做出更加谨慎的判断。另外,需要提醒的是虽然从历史数据上看黄金和利率有着如此明显的关系,但千万不要迷信他们是永恒的关系。

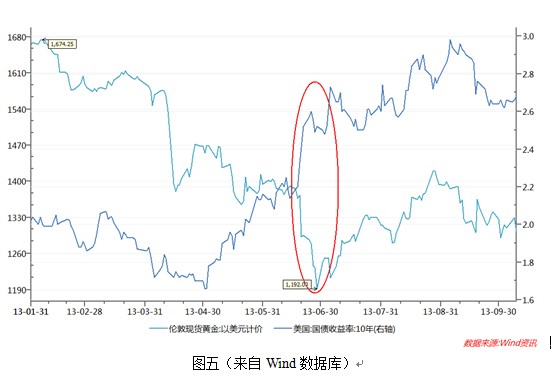

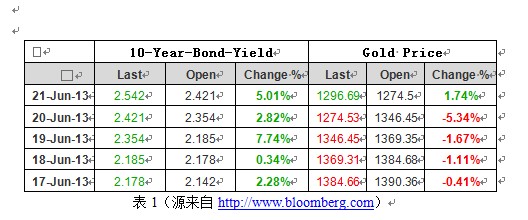

在此我们还需要进一步结合时事来验证一下以上关于国债利率与黄金价格走势的逻辑分析,或者是市场对国债利率和黄金价格走势的理解分析。美国东部时间9月19日下午(北京时间6月20日凌晨)美联储主席伯南克指出有最早有可能从今年末开始缩减QE的规模,至2014年年中某个时候最终停止QE。国债利率应声上扬,黄金价格随之猛跌。而且从当时的国债利率和黄金价格走势来看,市场对于伯南克6月19日(美国东部时间,北京时间6月20日陵城)的讲话已经有一个预判:十年期美国国债收益率从6月17日开盘的2.142%上涨到6月21日收盘的2.542%,黄金价格从6月17日开盘的1390美元/盎司跌倒6月21日收盘的11296美元/盎司。这个现象的原因除了投资者对黄金和美元的持有态度区别之后,另外一点不可忽略的原因是黄金的避险属性。美国进行一系列的QE的操作,主要的目的是为了扭转美国经济的颓势。而伯南克暗示有可能退出QE 3,实际上也在暗示说目前经济形势正在好转。在这个暗示下,投资者寻求避险的情绪大大得到缓解,从而暗示了黄金市场即将迎来熊市。所以,从长期趋势分析来看,不论看什么样的关于黄金市场的数据,都不能忽略了黄金的投资避险属性和货币属性。

黄金价格未来走势:熊市雾霾笼罩

首先,笔者认为美国政府是否关门本身并不对黄金价格走势产生长期性的影响。自1976年一来,包括这次,美国政府一共经历了18次关门,其中9次黄金价格上涨,9次黄金价格下跌,所以黄金价格上扬的比率正好为50%(见表2)。这说明不论因为什么原因而关门,美国投资者已经逐渐习惯了国会、政府各个势力间的打打闹闹。最后各个政治势力总会达成一致,因为联邦政府的瘫痪根本不符合这些政治集团背后支持者(比如军火商、华尔街、医药企业等)的自身利益。因此,投资人更需要关注的是伴随美国政府重新开张的后的财政政策变化,和伴随美联储新主席上任的货币政策的变化。不管怎么样,10月17日是一个关键日期,在这之前美国政府协调结果的消息仍然值得关注。

第二,长期来看,投资者的避险需求下降,黄金笼罩着熊市雾霾。眼前的黄金有些被投资者抛弃的意味。今年以来美国十年期国债利率上升,世界主要国家的股指今年以来稳定增长(图六)。美国股指来看,道琼斯工业指数上涨12.96%,纳斯达克指数上涨21.80%标普500指数上涨16.14%。欧洲方面,法国和德国的股指整体向好,分别上扬15.08%和13.39%。日本经过经济刺激政策之后,日经指数上涨36.55%。政策层面上,美联储只是宣布暂缓退出QE,这说明QE的退出只是时间问题,投资人也没有必要顶着达摩克利斯之剑而长期持有黄金。

(作者张敏一系中国人民大学重阳金融研究院研究人员)

京公网安备 11010802037854号

京公网安备 11010802037854号