发布时间:2014-04-03 作者: 何青

内幕交易违反了金融市场的公平原则,降低了资本市场的效率,但是由于其金融交易的特殊性,使得它在监管上存在一定的难度。由于我国目前还处于经济转型时期,证券市场的各项制度还在不断建设完善之中,市场上还存在着许多侵害其他投资者权益的行为。内幕交易,作为我国《证券法》所禁止的违法交易行为之一,在我国的证券市场上并没有得到有效的遏制。

内幕交易违反了金融市场的公平原则,降低了资本市场的效率,但是由于其金融交易的特殊性,使得它在监管上存在一定的难度。由于我国目前还处于经济转型时期,证券市场的各项制度还在不断建设完善之中,市场上还存在着许多侵害其他投资者权益的行为。内幕交易,作为我国《证券法》所禁止的违法交易行为之一,在我国的证券市场上并没有得到有效的遏制。虽然我国已经颁布了多项法规用于规制内幕交易行为,但在实际执法上却收效甚微。在2001年至2012年期间,证监会做出的行政处罚共计477件,其中针对内幕交易的仅45件,不到总数的10%。监管的不足是导致我国内幕交易现象十分严重的一个重要因素。因此,找到我国目前内幕交易规章制度的不足之处,并提出相应的改进方案,是完善我国证券监管体系的一项重要内容。

一、国际经验与比较分析

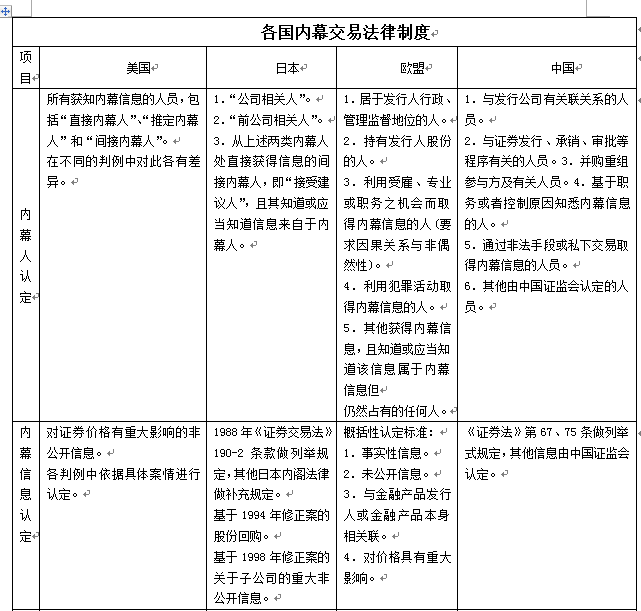

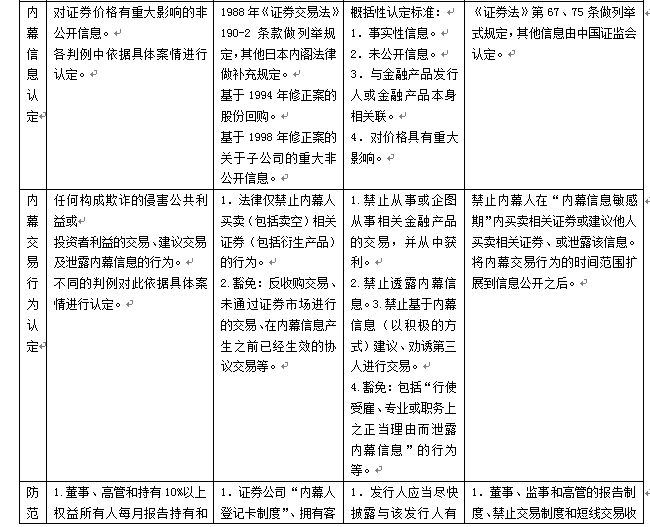

尽管学者们对内幕交易规制的观点各有不同,但在现实中,各国在对内幕交易立法时一般采取比较折中的方法,将内幕交易中违反其应付义务、侵害其他主体权益、不符合市场公平的行为以成文法或判例的方式交易明确,即确定上文所定义的“内幕交易”的范围。而各国在对内幕交易的认定范围上也各有不同,主要表现在对受法律规制的“内幕人”、“内幕信息”和“内幕交易行为”的认定方面的差异(见表1)。

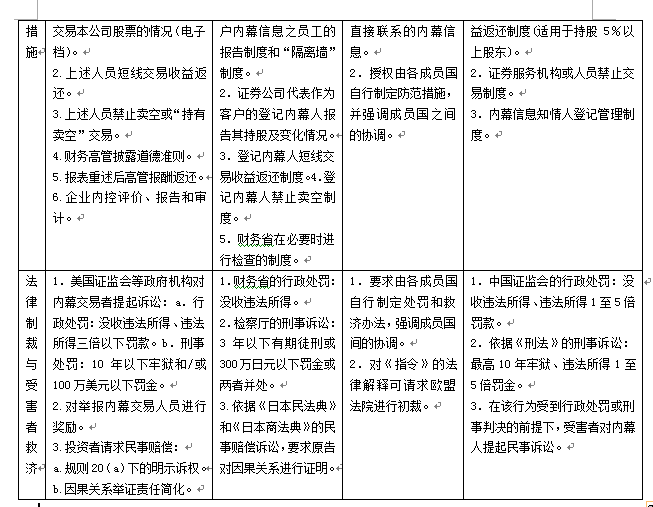

与国际经验相比,我国的内幕交易规章制度仍然存在诸多不足之处。首先,我国的法律要求将“非法手段” 或“私下交易”作为认定的要件,不能合理覆盖内幕交易发生的范围,而且也不利于以法律的形式威慑传递内幕信息的行为。其次,虽然法律明确了对“交易”、“推荐” 和“泄露”行为的规制,但除定义了“内幕信息敏感期”外,在具体行为要件上并不明确。这给实际司法认定带来很多困难。此外,虽然我国现行的内幕交易防范措施结合了日本和美国的做法,建立了“报告”、“收益返还”和“禁止交易”制度,强调企业(包括证券发行公司和证券服务机构)自身对于内幕交易的内幕控制,但在具体的内幕制度设计和实施上,没有给出详细的指引,而是由上市公司自行处理。这既增加了制度的实施成本,也影响了执行的有效性。另外,缺乏制度实施过程中的外部控制,仅依靠企业自身对制度的遵守,在事后法律制裁措施力度有限的情况下,将有可能不能保证报告或知情人登记的真实、准确与完整。最后,我国也没有在民事救济方面对举证责任进行简化。

笔者注意到,与美国和日本相比,我国法律对内幕交易的处罚力度实际上并不低,但这种处罚并没有起到应有作用。这主要因为我国规制内幕交易的司法体系基本上完全依靠证监会对内幕交易的行政认定,而由于行政部门不直接掌握交易者的信息,在事后主动发现内幕交易上存在一定的困难,而且受害者由于无法举证或成本太高也很难进行举报。虽然新施行的知情人登记管理制度将有望大大加强监管部门的监测力度,但对于市场上可能存在的大量间接内幕人以及那些通过企业内控的漏洞免于登记的内幕人的交易,仍然难以应对。这就导致了内幕交易有较高的可能性不会被监管部门发现并受到处罚,从而诱使一部分内幕人铤而走险进行内幕交易。

二、完善法律制度建议

本文在梳理内幕交易行为的理论基础、对内幕交易监管的争议进行讨论的基础上,通过对美国、日本和欧盟内幕交易法律制度的对比研究,并将我国的相关法律制度与之进行比较,发现了我国的内幕交易规章制度存在诸多不足之处。笔者对完善我国内幕交易法律制度提出以下建议。

首先,我国需要进一步完善对内幕交易的认定规则。将内幕人的认定范围扩展到所有明知而占有内幕信息的人员,不再以“非法手段”或“私下交易”作为间接内幕人的认定要件,而换之以“知道或应当知道其获得的信息为内幕信息”这一要件,经济理论与经济管理2013年第7期将有助于防止内幕人利用法律的漏洞规避监管。我国还应当对具体的内幕交易行为要件进行明确,包括对内幕交易行为的认定是否以“获利”为要件以及“获利”的认定标准、在信息的接受者没有进行违法行为的情况下信息的传递者的泄露行为是否应当受到规制、不完全的信息传递以及消极的推荐行为是否也被认定为非法等等。

其次,在防范措施方面,我国需要进一步完善与内幕交易相关信息的披露机制,提高信息披露的深度与准确性,并加强对企业执行关于内幕交易的内部控制的外部监督。对内幕交易更加及时有效的披露将减少内幕人获取超额收益的机会。但在制裁制度有效性较弱的情况下,要做到这一点,仅依靠企业自律是远远不够的。良好的信息披露机制需要依靠强大的外部监督。利用外部独立的服务机构,对内幕交易相关信息披露与内控的设计与执行进行审计,并将审计结论作为上市公司年度内幕控制审计报告④的一个重要组成部分对投资者进行披露,将是一个可行的选择。也可以在从产生内幕信息的重大事件发生到最终披露信息的过程中引入外部独立机构管理知情人登记档案等资料,以保证登记资料不会被企业恶意操纵。另外我国也需要制定相应的内幕交易控制指引,给企业在设计相关内幕制度时以参考,也使得对企业内幕制度的设计合理性和执行的有效性的评价有据可依。

最后,扩大对内幕交易的市场监督,改善我国目前基本完全依靠证监会干预的制裁和救济体系,加大内幕交易被监测并查处的可能性也是完善我国内幕交易规制体系的一个重要方面。一方面,我国需要继续强化知情人登记管理制度的实施,使得监管部门能够获得准确、真实、完整的内幕人资料并对其交易行为进行有效的监测。另一方面,引人类似美国规则20(a)下的明示诉权,以及将其他国家已有的判例和成文法中关于举证责任简化的实践和规定在我国的法律中加以明确,使得市场参与者有权直接发起对内幕交易的诉讼,发挥市场参与者的积极性共同监督内幕交易行为。而与此同时,在法律对内幕交易的认定较为明确的前提下,在司法上给予法院更多的自由裁量权,则将是这一制度发挥作用的有力保证。在此过程中,证监会既可以承担顾问的职责,也可以对被提起诉讼的内幕交易主动采取行政调查和处罚措施。当然,证监会对举报内幕交易的人员给以奖励也是一种激励市场监督的可行措施。

(本文作者何青、房睿为中国人民大学财金学院教授 欢迎关注人大重阳新浪微博:@人大重阳 ,微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号