发布时间:2016-04-08 作者: 重阳投资

未来如果美联储加息是基于中国经济改善带动的金融市场稳定和通胀预期回升,那么这样的加息未必会造成人民币汇率再次大幅贬值,因为中国经济基本面的改善本身将给人民币带来更大支撑,而这才是人民币汇率最主要的决定因素。

作者陈苏明系重阳投资分析师,本文刊于4月7日重阳投资公众微信号。

去年“811”汇改以来,人民币汇率的涨跌成为A股市场风险偏好变动的重要风向标。其背后的逻辑在于:人民币快速贬值引发市场对持续资本外流、国内流动性收缩、货币政策宽松受限,甚至对中国经济改革和转型前景的一系列担忧。

今年3月以来,A股市场出现了明显的反弹,在此期间人民币汇率的强势与贬值预期的阶段性缓解被认为是重要原因。可以预见,未来人民币汇率的走势(至少是短期)和贬值预期的变化仍会对A股市场风险偏好产生较大影响。

人民币汇率与沪深300指数 数据来源:重阳投资

3月以来人民币汇率阶段性走强背后的原因是什么?个人认为,这是多因素共同作用的结果,包括美联储放缓加息节奏、监管层加强外汇管制、中国经济企稳等。其中市场讨论最多的是美联储放缓加息,并认为这是人民币短期企稳的主要原因。美元暂缓加息的确可以缓解人民币短期贬值压力,毕竟汇率是两国货币之间的比价关系,美元加息放缓导致美元指数走弱,人民币贬值压力自然减轻。这可以认为是外因。

在此过程中,市场相对比较少讨论人民币汇率的另一端——中国经济企稳的影响,即中国经济基本面的短期改善对人民币汇率的支撑。而这在笔者看来是更重要的内因。

历史上看,自2005年人民币汇改以来,我们经历了一轮完整的美元加减息周期,美国联邦基金利率从2005年初的2.25%上调至2006年中的5.25%,随后为应对金融危机的冲击,美联储又将联邦基金利率大幅调低至2008年底的0.25%,并一直维持至2015年底首次加息。而在美元大幅升息和大幅降息的过程中,人民币汇率总体保持升值趋势,根本原因在于当时中国经济增长强劲,经常账户和资本账户双顺差,市场对中国经济前景保持乐观。

美元加减息不是人民币汇率的决定因素 数据来源:重阳投资

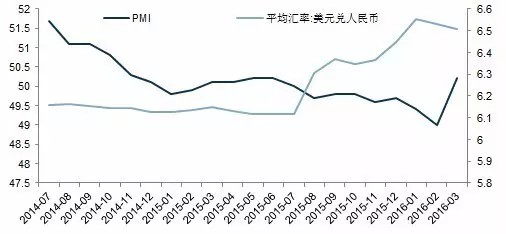

回到当下,我们看到,去年“811”汇改之前,人民币兑美元汇率缺乏弹性,其走势与PMI关系不大。而“811”之后,人民币汇率与PMI呈现明显的正向关系,即人民币汇率走强(弱)往往伴随着PMI的同时走强(弱),这反映了人民币汇率对中国经济景气度的敏感性。从这个角度看,如果未来中国经济的企稳反弹在时间和空间上能够持续,那么人民币汇率的贬值压力也会明显减弱。换言之,中国经济基本面改善的持续性和质量,仍是未来一段时间人民币汇率强弱的最重要决定因素。

人民币汇率与PMI 数据来源:重阳投资

美联储主席耶伦3月底强调,“中国经济增长放缓、全球经济和金融市场的不确定性增大了美国经济的风险,加息尤其需要谨慎”。耶伦的表态一方面基本确认美联储4月不会加息,另一方面也揭示出,影响人民币走势的外因日渐受制于内因。由此亦可推断,未来如果美联储加息是基于中国经济改善带动的金融市场稳定和通胀预期回升,那么这样的加息未必会造成人民币汇率再次大幅贬值,因为中国经济基本面的改善本身将给人民币带来更大支撑,而这才是人民币汇率最主要的决定因素。(欢迎关注人大重阳新浪微博:@人大重阳,微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号