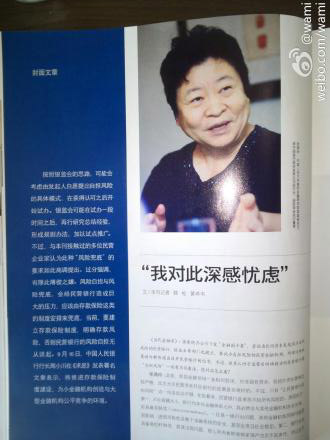

我看到很多民营企业家对开办银行跃跃欲试,作为职业经理人,我对此深感忧虑。其中一个忧虑就在于,投资者和管理者不是在一个平台上考虑问题。投资者认为银行是“暴利”行业——既然投资银行,就要取得“暴利”,因此,管理者会面临很大压力。如果管理者不审慎,后果则不堪设想——无须会计作假,银行也一样可以在财务报表中将利润提前、风险推后,但如此一来,银行肯定是死路一条。具体到操作层面,我认为,审慎尽职的管理者首先应向投资者说明风险。

当代金融家11月刊封面文章:探路民营银行

我院高级研究员张燕玲接受采访

《当代金融家》:国务院公办厅下发“金融国十条”,尝试由民间资本发起设立自担风险的民营银行,银监会等部门也提出,要试办自担风险的民营金融机构,所有这些政策动向都传递出放开民营银行的信号。不过,很多人对于监督层明确提出的民营银行要“自担风险”一词的不同看法,您对此怎么看?

张燕玲:此前,我国金融领域一直相对封闭,对非国有资本,包括外资的管制比较严格,此次允许民营资本开设银行的政策是非常好的。不过,只有“让民营银行自担风险”这一句话远远不够,在我看来,民营银行是承担不起所有风险的。原因在于:第一,不论规模大小,银行均身处金融体系之中,其必然会与其他金融机构发生往来,即具备互联性(interconnectedness)。一旦某一银行出问题,其他金融机构同样可能受到影响,进而肯能危及整个金融系统的安全,甚至会危及社会稳定。第二,银行业务具备高杠杆特性,若其出现问题,那么所有者即使倾家荡产也负担不起责任,所以也不可能让银行有限责任地破产,否则影响太可怕——试问,如果整个金融体系乱了,谁能负得起责任?

《当代金融家》:那么鼓励民营资本的政策应该是怎样的?即,您认为这样的政策应该起到怎样的效果?

张燕玲:从民营资本进入银行行业的方式来看,民营资本是拿一个拍照另起炉灶,还是对既有银行进行兼并重组?抑或,如果只是心仪银行所谓高于社会平均利润的“暴利”入股银行即可,何必自己去开银行?所以,我认为相关政策的核心本应是民营资本进入银行业,而不是民营资本“自担风险”。

监管层既然鼓励民营资本进入,就应该扶持它走好。要民营银行自担风险,监管机构的指导细则必须要出台,比如,社会风险是否应在其所承担的风险范围之内?如果银行破产,存款人的风险该如何处理?

民营企业的资金属于民营企业的所有者,但也是全社会的财富,应该加以爱护,因此,需要多好些时间研究,将政策做细、做到位,让民营资本更好地发展。

《当代金融家》:尝试设立民营银行的政策无疑是金融改革创新的重大方向之一,但这一次其实大家普遍都有一种感觉,就是管理部门和民营资本都有点太快了。

张燕玲:我也有同样的感觉。有点盲目,其实监管层应该进行更细致的调研工作。在银行浸淫久了,每次看到地方政府和民营资本的热心,我最先想提醒他们,要将各种挑战和风险深入考虑,并且逐一权衡利弊,在这个基础上再谈具体操作。我从1997年加入中国银行至今,亲身经历银行业诸多事件,据我总结,几乎每隔10年国家就得为银行业埋一次单。

《当代金融家》:那么民营企业家如何面对上面的问题,请您先给他们一个提醒。

张燕玲:近来,我看到很多民营企业家对开办银行跃跃欲试,作为职业经理人,我对此深感忧虑。其中一个忧虑就在于,投资者和管理者不是在一个平台上考虑问题。投资者认为银行是“暴利”行业——既然投资银行,就要取得“暴利”,因此,管理者会面临很大压力。如果管理者不审慎,后果则不堪设想——无须会计作假,银行也一样可以在财务报表中将利润提前、风险推后,但如此一来,银行肯定是死路一条。具体到操作层面,我认为,审慎尽职的管理者首先应向投资者说明风险。(来源:当代金融家)

京公网安备 11010802037854号

京公网安备 11010802037854号