“转型是未来中国经济的关键词,经济转型中优势公司有望成为赢家,为投资者带来持续、丰厚的投资回报。”上海重阳投资总裁王庆,接受《机构投资》采访时,再三强调中国经济的未来就是转型。

文|机构投资

Institution Investment 陈浩初

“转型是未来中国经济的关键词,经济转型中优势公司有望成为赢家,为投资者带来持续、丰厚的投资回报。”上海重阳投资总裁王庆,接受《机构投资》采访时,再三强调中国经济的未来就是转型。

王庆博士曾在国际货币基金组织[微博]、摩根士丹利、中金公司等著名机构,长期从事宏观经济和投资策略研究。

如何寻找经济转型中的赢家?

王庆告诉《机构投资》,重阳投资将在竞争性行业和非竞争性行业采取不同的投资策略,采取二维投资布局。

转型中优势公司有望成为赢家

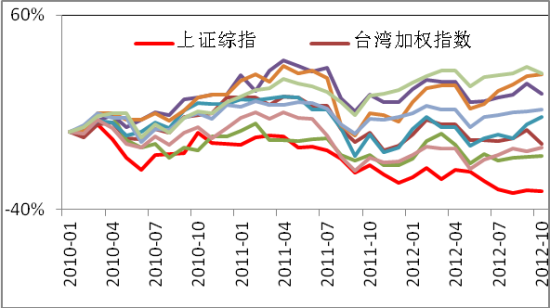

在王庆看来,过去三年,中国股市累计下跌超过30%,与中国经济稳步增长和全球主要股指表现形成鲜明反差。

A股的疲弱映衬了大众对中国经济、政治和社会前景的忧患。

图:2010-2012年上证综指与全球主要股指走势比较

数据来源:Wind,重阳投资

中国经济结构的调整和转型,是当前经济学界的热门话题。

根据其他国家的历史经验,当经济发展到一定程度,都会发生一个结构性的变化,经济发展在出现拐点之后,增长速度开始放缓;经济结构会发生变化,体现是工业比重下降,服务业比重上升,消费会迅速升级。

在经济转型的过程中,股市会出现四个特征:首先企业盈利的整体增长比较乏力,同时在经济转型下企业盈利将分化,有赢家有赢家。第二、市场无风险利率运行平稳,广谱利率整体呈下行趋势,信用利差扩大。第三、资本市场制度变革稳步推进,核心是发行制度改革。第四、随着十八大新政的落实,市场风险偏好2012年11月将偏慢。

基于这些特征,重阳投资对未来A股形成了一个总体判断:系统性机会不大,持续时间不长;结构性机会不多,结构性风险不少;结构性机会持续时间长。

做出这种判断有两个原因:首先,A股的供求关系发生了显著变化,供求关系不支持A股再现“疯牛”行情。

以A股流通市值代表潜在股票供给,以居民储蓄余额或M2代表潜在股票需求。虽然这三个指标并不能准确地反映A股市场的供给与需求,但还是可以通过“模糊的正确”来展现这两个阶段A股供求关系的显著差异。以居民储蓄余额为需求指标计算的供求比,2005年底是8%,2012年底是约40%。以M2为需求指标计算的供求比,2005年底是4%,2012年底约是17%。

其次,我国经济增速的下移决定了A股出现类似1996-1997年和2006-2007年“疯牛”行情的经济背景已不存在。

中国社科院人口和劳动经济研究所通过对我国资本形成、劳动力增长、人力资本积累、人口抚养比和全要素生产率等指标测算,我国潜在经济增长率1978-1994年间是10.4%,1995-2009年间是9.8%,而“十二五”期间将下降到7.2%,“十三五”期间将下降到6.1%。

综上,王庆认为,2013年A股市场将呈结构性机会为主、系统性机会为辅的特点,市场系统性持续大幅上涨的可能性不大。

虽然目前不少优势上市公司的估值水平已经与成熟市场接轨或有折价,但大多数A股公司估值还有较大调整空间。

“转型是未来中国经济的关键词,经济转型中优势公司有望成为转型赢家,为投资者带来持续、丰厚的投资回报”,王庆分析认为。

二维投资布局

如何寻找经济转型中赢家?

王庆告诉《机构投资》,在竞争性行业中,选择因具备品牌、技术、领先商业模式和规模效应而拥有定价权或定价权提升的优势企业;在非竞争性行业,选择与经济周期弱相关的资源型企业。

在重阳投资的投资策略报告中,明确显示,A股整体估值水平波动下移的同时,出现了显著的分化。一方面,金融、地产和煤炭、钢铁等转型中受损的行业估值水平不断下降。另一方面,代表中国经济转型未来方向的创业板公司受到投资者追捧,估值维持在较高的水平,但这里面存在着较多概念炒作和估值泡沫。

在中国经济转型过程中,中国经济结构也会发生深刻的变化,企业盈利整体上增长乏力。在经济转型过程中,会产生胜出者,也会产生被淘汰者或弱化的行业和企业。

由于中国的企业部门整体的负债率比较高,在经济转型中出现一些动荡,一些资产负债表不够强健, 负债率过高的企业,或者现金流不够稳健的企业,可能会受到冲击。同时,鉴于宏观经济形势的不稳定性,不确定性,重阳投资希望企业不仅邮较强的盈利能力,而且有相对比较稳健的的资产负债表,比较充足的现金流。

在这个背景下,重阳投资把行业分成两类,一类是竞争性行业,一类是非竞争性行业。竞争性行业中,重阳倾向于有品牌、有技术, 或有独特的商业模式的企业,这些因素会使这些企业拥有定价权,甚至定价能力在不断上升。换句话说,这些企业有比较深的“护城河”。这是重阳投资在竞争性行业中选取投资标的的标准。

对于非竞争性行业,重阳投资青睐选择跟宏观经济走势弱相关、拥有自然资源的企业。这种非竞争行业的企业,其行业地位不是因政策或制度形成的垄断因素决定,而是自然然因素所决定。

2013年谨慎的乐观

忧患来自多个层面:在市场层面,新兴加转轨的A股市场的制度建设尚待进一步完善,制度缺陷导致供需失衡、信心低迷;

在经济层面,悲观预期不仅来自对欧债危机、美国财政悬崖等外部因素的担忧,更来自对我国经济转型和保持一定增速等内部因素的担忧;在社会和政治层面,各界对未来中国究竟走向何方存有困惑和分歧。

“我们对2013年的A股市场持乐观态度,但这种乐观是谨慎的乐观,”王庆表示。

第一:A股整体盈利增长乏力,盈利层面的主要看点是经济转型背景下优势企业和弱势企业间盈利能力的显著分化。

第二:利率高企与ROE下行的背离难以长期持续,广谱市场利率和存准率均有下行空间,但基于各种原因,短期内下行幅度有限。

第三:资本市场制度改革将稳步推进,供给端的发行体制将迎来创新和渐进并行的改革,需求端的大力发展专业机构投资者将取得明显成效,股市供求将趋向平衡,中国股市将迈出将来在成熟轨道上运行的重要一步。

第四:综合国内外经济、社会及政治因素,整体而言,A股市场投资者风险偏好将较2012年前11个月大幅回升。

京公网安备 11010802037854号

京公网安备 11010802037854号