国际市场风险方面,随着资产泡沫的破灭,风险有所释放,美国经济有所恢复,但塞浦路斯银行危机爆发后,欧洲仍有二次探底的危险。随着国际主要经济体的宽松货币政策以及人民币升值的影响,国际市场风险有增加的趋势,中国仍然存在系统性风险点,投资者还是不能掉以轻心。

今年来,有些境外金融势力与媒体大肆唱空中国经济,并借机做空中国概念股,在美国股市得手后,又转战香港股市。国内有些媒体和专家也因为地方债、影子银行等问题,认为中国金融市场有严重的系统性风险,面临崩溃。那么我国金融市场的系统性风险到底如何呢?有没有可能出现金融危机呢?

任何一次金融危机都是系统性风险的产物,而系统性事件是系统性风险的最基本要素。由宏观冲击引发的系统性风险的一种重要表现就是资本市场的跳跃风险。跳跃风险刻画的是市场受到意外的外部信息冲击,而发生的异常波动的可能性。比如由于雷曼破产引发的股票市场暴跌或者某一利好政策的出台都会引发股票市场发生断点式的跳跃,这个过程是连续时间金融所无法描述的。事实上,我们无法预测像雷曼倒闭这样的跳跃风险,就像无法预测下一位顾客什么时间来一样。但是,从统计的角度出发,我们可以描述这段时间内发生跳跃风险的频率,研究和分析引发跳跃风险的相关事件,从而可以进行未雨绸缪,对系统性风险进行有效的监测和分析。

笔者运用沪深300 指数对中国市场中系统性风险进行分析,找出影响中国系统性风险的系统性事件。经过研究发现,引起中国股市系统性风险的事件主要归于以下几类: 第一,由外围市场引发。在沪深300 几次的暴跌中,由于外围欧美以及亚太股市的暴跌而引发的大幅下挫达到了五六次之多,表明中国资本市场与国际资本市场的联动性日益增强。同时由于中国没有大宗商品的定价权,因此,原油等大宗商品价格的跳水同样也会波及中国资本市场。在进行研究时我们同样发现,高盛在A 股的几次下跌中扮演了重要的角色。也就是说,国外重要金融机构对于中国系统性风险也具有举足轻重的影响。第二,政府出台的实质性利好或利空政策。具体包括,调整利息、国十条、印花税以及地产调控措施等政策。第三,市场主体的预期或者心理状态。第四,大盘股的表现以及规模较大的IPO。大盘股上市公司是中国经济的主要力量,它们业绩的好与坏直接与中国宏观经济相联系。比如联通和宝钢等跳水以及平安、中国建筑的融资。跳跃风险与宏观事件的联系说明,某些宏观事件确实会引发市场的整体波动。在正常情况下,市场投资者具有不同的处理信息的能力,不同投资者对于不同的信息具有不同方面的解读。

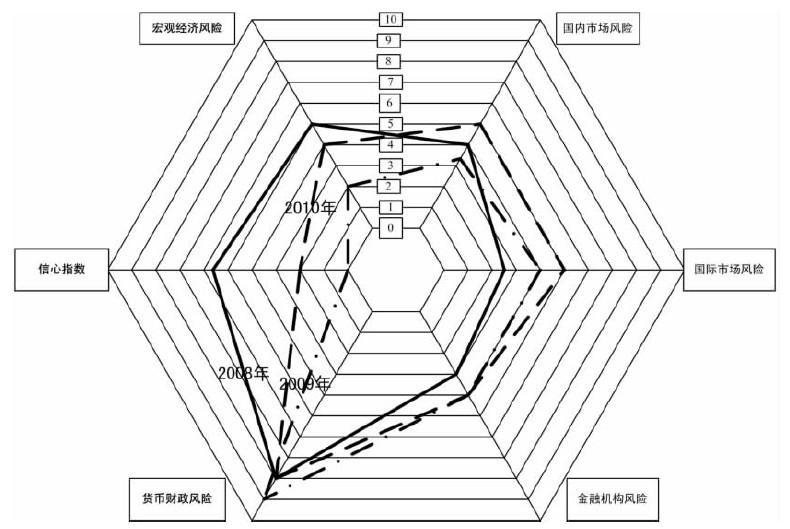

为了更加直观得在大金融概念下描述中国大陆金融宏观系统化风险,本文选取2008、2009 和2010 年的数据,分析中国2008 年、2009 年和2010 年系统性风险的演化过程。

(数据来源于中经网数据库、中国人民银行、国家统计局、银监会以及大智慧软件)

从上图可以看出随着国际金融危机的爆发,2008 年中国系统性风险增加,尤其是宏观经济风险以及经济主体的信心方面。随着政府相关经济政策的出台,2009 年中国系统性风险整体上有所降低。到2010 年,中国面临的系统性风险主要来自于国内市场风险与国际市场风险以及货币财政风险。2007 年金融危机爆发后,中国系统性风险总体上处于可控范围。

国际市场风险方面,随着资产泡沫的破灭,风险有所释放,美国经济有所恢复,但塞浦路斯银行危机爆发后,欧洲仍有二次探底的危险。随着国际主要经济体的宽松货币政策以及人民币升值的影响,国际市场风险有增加的趋势,中国仍然存在系统性风险点,投资者还是不能掉以轻心。(作者陈忠阳,中国人民大学财政金融学院教授)

京公网安备 11010802037854号

京公网安备 11010802037854号