发布时间:2021-02-25 作者: 吕冰洋

2021年2月5日,由中国人民大学重阳金融研究院组织召开的“百年变局下的新征程”暨人大重阳迎春论坛2021在京圆满召开。此次论坛是春节前人大重阳公开活动的收官之战,30位覆盖到了40后、50后、60后、70后、80后、90后的人大重阳高级研究员、部分全职研究人员与过往同事的老中青人才团队集体亮相,并公开发布了《后疫情时代全球“蝶形”风险及防范》研究报告。此次论坛在小鹅通、百度、B站、微博、知乎、长安街知事等多个平台同步直播,近30万人次在线观看。

非常荣幸受邀参加重阳金融研究院的迎春学术会议。关于金融我了解的不太多,我主要研究财政。新发展格局强调以国内经济大循环为主体,国际国内双循环互相促进的新格局,其中最核心的是促进国内经济循环。2018年、2019年中央经济工作会议特别强调了,要畅通国内循环。这里涉及到统一市场建设的问题。今天和大家分享的主要数据,也是这几年我在研究的一个方向,就是统一市场建设与财税体制建设的问题。

怎样在新发展格局下,将财税体制建设与当前的发展阶段相匹配

我国地缘辽阔,大国有大国优势,大国能够让整个产业链条分工协作,这是其他很多国家比不了的。市场要成为资源配置中发挥决定作用的前提,是要“市场赛地”非常平整,也就是市场分割程度需要很低。

现在的财税体制和要建立统一大市场存在一定的矛盾。在大国中既要发挥分工协作的优势,市场竞争赛地要平整,同时又要调动地方积极性。在处理中央和地方的关系中,这是一直坚持的原则,从毛主席开始就讲要发挥中央和地方两个积极性,那势必要给予相应的财税手段,在财税体系上要做出安排调动地方积极性。调动地方积极性有可能会产生破坏市场统一的情况,这是一对矛盾。既要调动地方积极性,又要遏制它不利于统一大市场建设的行为。所以,财税体制改革也是一个高难度的政府操作问题。

要处理这一对矛盾,历次改革不停的在收权放权之间寻找一种平衡,但这个权力包含多个方面。在财政领域,中央和地方财政关系上主要是事权+财权。事权就是政府职能。赋予地方政府什么样的职能?赋予地方政府职能以后决策权归谁所有?支出、监督权分别归哪一级政府?财权包括征税权、收益权、征管权等,它们又该归属哪一级政府?这些都需要改革者认真对待。

中央不停寻找政府间财政权力最佳配置方式。把权力收在中央手里的好处是能够保证制度统一,也使中央的财力比较充足,可以提供一些全国性的公共品,比如高铁建设可以推动统一市场的形成,也就有利于推动国内经济循环。放权的好处是能够有效调动地方积极性。我们这么大的国家,不给地方一定的财政激励手段,不利于调动地方积极性。

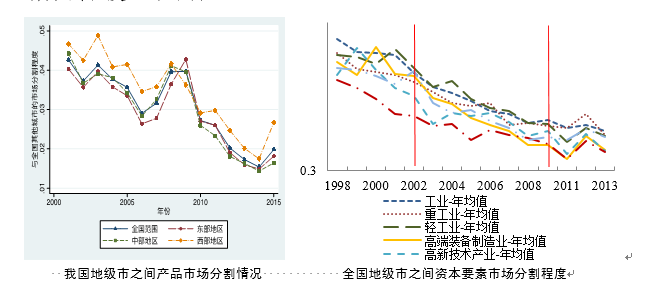

现实的效果如何呢?统一市场的建设情况集中在两方面:一是统一商品市场;二是统一要素市场。商品市场分割程度有变化,1994年进行分税制改革之前,市场分割程度非常严重。我们在1993年提出要建立社会主义市场经济体制,提出这一方向性的改革目标之后,市场分割程度逐年下降。

资料来源:吕冰洋、贺颖:《迈向统一市场:基于城市数据对中国市场分割的测算与分析》,《经济理论与经济管理》,2020年第4期;吕冰洋、王雨坤、贺颖:《中国要素市场化进程:地区资本要素市场分割研究》,工作论文。

再看要素市场。要素市场以资本市场和劳动市场两者为主。这里暂不考虑劳动市场分割情况,因为劳动市场有户籍管制的问题,同时户籍不代表流动人口,很多流动人口可以在全国范围内寻找合适的就业位置。

我们重点分析一下资本市场。这里的资本市场和金融资本市场不是一个概念,这里主要是指产业投资。从统计结果看,资本市场东中西部地区都处在下降趋势,不同行业也在处于下降趋势。整体上看,不管是资本市场还是产品市场的市场分割程度都在下降,这有利于推动我国的国内经济大循环,推动统一市场建设。

当中财税体制起到了重要的作用。在事权上,从1998年开始,很多部门进行了垂直管理的模式变化。原来地方也是干预经济的,对经济产生不当干预的,慢慢就会上收到省级和中央。比如环保,地方现在不能运用放松环境规制,引进污染项目来推进发展,这种手段在过去使用过,现在变少了,这些是事权变化带来的影响。

在财权上也做了大量的改革。1993年提出建立社会主义市场经济体制,1994年的分税制改革是其中的重要领域。税制改革包括税收管理模式的改革(国地税合并)。改革有效推动了统一商品市场建设,统一要素市场建设,减少了地区间的税收执法差异。这可以说是中国二十多年来经济高速增长、保持非凡成就的重要原因,也为现代经济由高速发展到高质量发展阶段的过渡奠定了非常好的制度基础。

除了制度建设,我国的硬件建设也取得了非常不平凡的成就。交通基础设施有效推动了地方间的分工,降低了市场成本,对市场的统一建设起到了重要的作用。

我们看这方面的改革不断推进,1994年前的财政体制是采取的财政包干制,非常有效地调动了地方积极性,激励企业办自己的企业,推动了八十年代的经济增长,但产生了严重的产品市场保护、原材料保护、地方政策保护等问题,产生了严重的市场分割。前面通过数据我们也看到,这不利于国内经济循环。分税制改革,激励了地方政府发展经济,虽然有破坏市场统一的一面,但整体上,极大地消除财政包干下导致的地方经济分割局面。

即使如此,我们有一些还需要改进和破坏市场统一的地方。现在各地方给企业税收优化,给企业非正式的税收返还,以及地方的“抢人大战”,这些对市场统一建设将产生一些负面作用。根据我的测算,企业所享受的非正式性的返还还是比较多的,而且分布也不均匀,有的企业得到了,有的企业没有得到;大企业得到了,小企业没有得到;新进入的企业得到了,旧企业没有得到;外资企业得到了,内资企业没得到。这些都是在企业中分布很不均匀的,对统一市场建设可能会产生不好的影响。

因此,下一步改革,十九大《公报》指出,要加快建立现代财政制度,建立权责清晰、财力协调、区域均衡的中央和地方财政关系。 “十四五”改革重点为,健全省以下财税体制,完善地方税系。现在的改革主要是在中央和省之间,省以下财政体制各地做法不太一样,有很多时候是非规范的。还有地方税系,现在地方财政收入仍旧是基于生产性税基基础上的分享,它激励地方招商引资,激励地方采用财政手段推动企业投资带动经济增长,与经济高质量发展在有些方面不太吻合。所以,下一步的改革仍要落脚在这两大方面。

这是我个人的一些研究心得,谢谢大家。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号