发布时间:2023-08-24 作者: 郑志刚

阿里巴巴是我内心十分尊重的企业之一。对于阿里的尊重,倒不完全是因为阿里类似于明清时期成就辉煌的旅蒙晋商,以一己之力改变了很多企业的生产方式和很多居民的消费习惯。

作者郑志刚系中国人民大学财政金融学院教授,重阳金融研究院高级研究员,本文转自2023年8月23日公司治理的逻辑。

阿里巴巴是我内心十分尊重的企业之一。对于阿里的尊重,倒不完全是因为阿里类似于明清时期成就辉煌的旅蒙晋商,以一己之力改变了很多企业的生产方式和很多居民的消费习惯。如果说明清时期旅蒙晋商一方面让砖茶成为蒙古地区牧民必不可少的日常生活用品之一,另一方面则帮助引入福建的茶叶种植加工工艺,使湖北湖南(羊楼司、羊楼洞)一带成为砖茶的主要生产基地,那么,阿里与其他电商一道使我们很多人足不出户就能买到全国各地的名优产品,一个仅仅看起来像两双“筷子而原本被称为“光棍节”的“双十一”如今被活生生打造成一个享誉全球的国际网购节。作为公司治理的研究者,我对阿里的尊重,更多是出于阿里似乎在不经意间完成了公司治理制度设计的重大创新。这一重大公司治理制度创新就是今天讨论的主题——阿里的合伙人制度。

阿里的合伙人制度是公司治理的重大创新

1

阿里合伙人制度来之不易

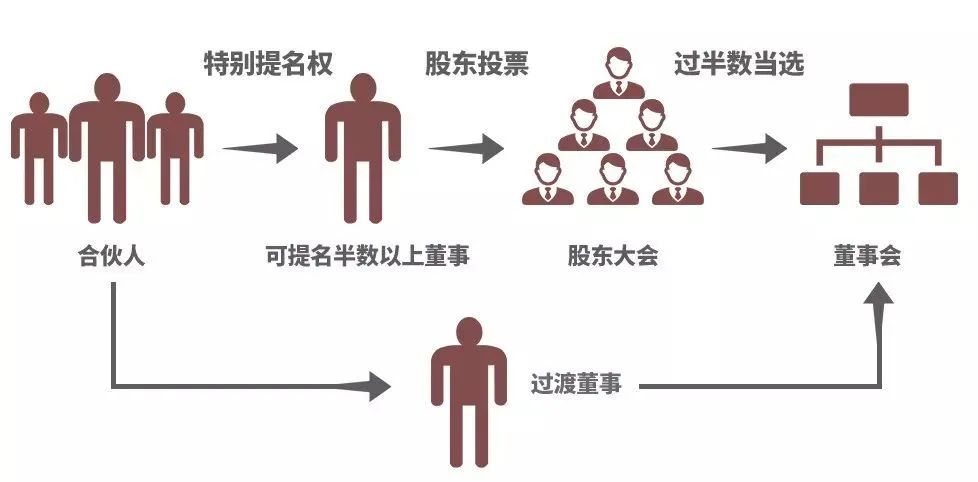

我们知道,在人类进入互联网时代的二十多年来,为了确保业务模式创新的主导权始终把握在创业团队手中,一百多年前在美国资本市场就已经出现了的双重股权结构股票发行,经过引入日落条款改良后,重新成为创新导向的新经济企业流行的股权设计模式。Google,Meta(原Facebook),Snap等美国知名的高科技企业和京东、百度、小米等国内知名的新经济企业无一例外地通过发行AB双重股权结构股票(Snap甚至发行的是ABC三重股权结构股票),实现投票权配置权重向创业团队的倾斜。

阿里无疑希望像这些企业一样在引入社会资本上市后,投票权配置权重能够向马云为首的创业团队倾斜。但不同于京东和百度直接选择包容接纳同股不同权的美国资本市场上市,阿里最初的上市目的地是它的P2P业务曾经上过,当时尚不能接受类别股发行的香港联交所,因此只打算发行一类股票。为了实现马云为首的创业团队对阿里更大的影响力和话语权,马云试图说服主要股东软银和雅虎让渡部分控制权。其中一个十分重要的理由是,阿里从1999年创立开始逐步形成了一个十分独特的高级管理人员的内部管理制度,这就是合伙人制度。如果软银同意与阿里合作,那么,就意味着这不仅仅是软银与马云一个人的合作,而是软银与马云及其创业伙伴集体的合作;软银让渡的部分控制权不是单独让渡给马云的,而是由阿里这些合伙人集体分享的。

我理解,除了阿里当时已经在电商界声名鹊起的声誉,能够打动和说服主要股东软银和雅虎放弃部分控制权的,就是这个合伙人制度了。软银和雅虎最终与阿里合伙人签署了支持合伙人制度的股权协议,并体现在大股东支持通过的公司章程。这一股权协议的实质是软银雅虎同意把原本由大股东主要享有的委派董事的权力让渡给阿里合伙人,使阿里合伙人有权委派阿里董事会的主要董事和高管,集体成为阿里的在中国资本市场意义上所谓的“实际控制人”。

如果说京东和百度从一开始发行的就是AB两类股票,最终形成投票权配置权重倾斜的“同股不同权”构架,我们看到,在大股东股权协议和公司章程背书下的合伙人制度使在美国纽交所上市时其实只发行了一类股票的阿里变相形成了投票权配置权重向创业团队(阿里合伙人)倾斜的“同股不同权”构架。阿里股权结构设计变相形成“同股不同权”构架的一个明证是,当阿里最初申请在港交所上市时,遭到了当时仍然奉行“同股同权原则”的港交所的拒绝,阿里被迫远赴很早即开始接纳“同股不同权”构架的美国纽交所上市。

阿里在纽交所上市后不久,我和我的团队完成了就我们有限的知识学术界关于阿里股权结构设计的第一篇案例研究(参见郑志刚、邹宇和崔丽,“合伙人制度与创业团队控制权安排模式选择—基于阿里巴巴的案例研究”,《中国工业经济》,2016年第10期)。在这篇文章中,我们认为,阿里合伙人制度不仅解决了阿里合伙人之间内部的合作问题,而且确立了阿里合伙人与主要股东软银雅虎之间合作的制度基础。因此,阿里合伙人制度既是马云和他创业伙伴的“合伙”,也是阿里合伙人与软银雅虎这些主要股东之间的“合伙”。合伙人制度是在发行一类股票的情形下变相帮助阿里形成投票权配置权重向创业团队倾斜的“同股不同权”构架,因而阿里的合伙人制度成为新经济企业公司治理制度设计的一项重大创新。

那么,为什么说阿里合伙人制度是公司治理尤其是股权结构设计的一项重大制度创新呢?简而言之,一方面,它迎合了互联网时代新经济企业由创业团队主导业务模式创新,因而投票权配置权重需要向创业团队倾斜这一股权结构设计的潮流;另一方面,它以投资者更加程序习惯和心里认同的“同股同权”方式和现有公司治理构架开展股权结构设计,避免了AB双重股权结构股票设计需要引入的日落条款和控制权状态依存等复杂设计,使得一家新经济企业的公司治理成本大为降低。受到阿里股权结构设计新理念的影响,合伙人制度成为很多新经济企业在上市时的标配,例如滴滴和拼多多等。

如果只是一家企业的创业团队宣称,创立了一项被称为“合伙人制度”的主要高管团队成员权利、义务和责任分享边界的内部管理制度,对于很多新经济企业而言,做到这点也许并不难。那么,难在哪里呢?难就难在当这家新经济企业希望只发行一类股票上市时,主要股东,尤其是持股比例可能超过创业团队的主要股东,能够认同合伙人,同意让渡原本应该由这些大股东享有的委派董事和管理团队的权力,通过股权协议和公司章程,承认合伙人集体作为公司实际控制人。例如,阿里2014年在纽交所上市时,第一大股东软银(32%)和第二大股东雅虎(15%)的持股比例远超阿里合伙人合计所持的13%(其中马云持股仅为7.6%)。

因而,合伙人制度变相形成“同股不同权构架”的一个必不可少的前提是大股东通过股东协议和公司章程对合伙人制度的背书。换句话说,如果主要股东没有签署这样的股权协议,并最终体现在公司章程中,合伙人制度只能是创业团队内部的一个管理协定。回到阿里的情形,如果没有主要股东软银和雅虎为合伙人制度背书,阿里是无法在只发行一类股票的情形下变相形成“同股不同权构架”的,阿里之后的股权结构设计制度创新将无从谈起。

2

如今的合伙人制度已经改变

近年来,阿里大股东软银受一些项目投资失败影响不得不持续通过减持阿里股份套现以弥补亏损。阿里7月20日发布的2023财年的会计报表显示,尽管依然是阿里的第一大股东,但软银所持的阿里股票已从上年的23.9%下降为目前13.9%。而按照软银之前发布的公告,软银将继续通过远期合约清算所持阿里股票,并最终全面退出阿里。这一事实意味着支持阿里变相形成“同股不同权”构架的合伙人制度的前提条件在不久的将来不再满足。

为此我曾写了一篇题为“阿里的分拆与合伙人制度时代的终结”的文章以纪念那个创业和投资激情燃烧的岁月(参见郑志刚,“阿里的分拆与‘合伙人制度时代’的终结”,FT中文网,2023年5月)。那是怎样一个激情燃烧的岁月呢?一群怀揣着创业梦想的马云和他的创业伙伴们,在自己拿不出太多的资本,因而无法成为控股大股东的情形下,希望继续主导业务模式创新,但十分幸运的是,他们遇到了一个富有远见卓识,坚信这伙年轻人终将为其带来丰厚的投资回报,因而愿意让渡和放弃控制权的软银孙正义。双方一拍即合,从此演绎了一个新版的资本市场造富神话:马云由于阿里的创业成功一度成为中国的首富,而孙正义由于投资阿里的正确一度成为日本的首富。

而伴随着阿里合伙人和软银雅虎等那段创业和投资激情燃烧岁月的结束,值得创业史和资本市场发展史大书一笔的合伙人制度时代也就此徐徐落下帷幕。从此,一个创业团队很难像阿里合伙人一样在上市只发行一类股票的情形下,再遇到像软银孙正义这样的在该企业上市后长期心甘情愿地让渡和放弃原本属于自己的控制权的投资者。未来新经济企业的公司治理制度设计更多面临的是:如果业务模式创新确实需要投票权配置权重向创业团队倾斜,创业团队或者在发行一类股票的前提下通过签署一致行动协议集中更多持股比例,实现对公司的控制;或者通过发行AB双重股权结构股票这一成熟的公司治理制度设计直接形成同股不同权构架。

正是基于上述认识和判断,我曾经感慨,类似马云遇到孙正义这样的我所谓的“合伙人制度时代”也许永远地留在了我国新经济企业创业的历史记忆中,我们很难再回到那个创业和投资激情燃烧的岁月了。事实上,滴滴和拼多多虽然在上市时同步推出了合伙人制度,但它们更多是依靠选择直接发行AB双重股权结构股票,形成“同股不同权”构架的,而合伙人制度很大程度已经还原到这些企业内部创业团队的管理协定。

虽然未来随着软银从阿里的不断减持和最终退出,我所谓的表征变相形成同股不同权构架这一公司治理制度设计重大创新的“合伙人制度时代”终结了,但这并不意味作为一种企业创业团队或高层管理人员的内部管理协定的合伙人制度从此消失。这里的一个明证是阿里最近更新了阿里的合伙人名单。7月21日阿里发布的最新年报显示,菜鸟集团CEO万霖、国际数字商业集团CEO蒋凡,成为新晋阿里合伙人,王坚则因为年龄原因退出合伙人。

3

后合伙人时代的意义

那么,我们应该如何理解阿里如今依然在实施的合伙人制度呢?

概括而言,合伙人制度未来将从新经济企业变相实现“同股不同权构架“的公司治理制度创新还原为作为企业高管内部的管理协定。作为高管内部管理协定,阿里合伙人制度依然在以下几个方面发挥着重要作用。

第一,以合伙人集体而不是创始人个人的力量来推动阿里企业制度的变革和企业文化的培育。如果说在阿里创业早期,合伙人制度成为阿里合伙人之间,阿里合伙人与主要股东软银雅虎之间合作的制度基础,那么,今天阿里的合伙人制度对于业务分拆后多元化经营的阿里帝国的凝聚力的形成中具有特殊作用。

二十年来的快速发展,阿里在不知不觉中在多元化道路上已经走得很远。阿里不得不像任何多元化组织发展到一定阶段时最终采取的解决方案那样对业务进行分拆。对阿里的“一拆六“的组织构架调整,我曾经写过一篇文章来评论(参见郑志刚,“阿里组织架构调整的治理逻辑”,FT中文网,2023年3月)。在这篇文章中,我这样写到:阿里此次组织构架的调整在规范企业集团公司治理方面迈出了坚实和重要的一步,相信为保障阿里未来持续稳定发展提供了好的公司治理制度基础。这事实上是任何企业集团业务多元化发展到一定阶段开启新的发展模式的必由之路。

而阿里合伙人制度将成为一种凝聚由于业务多元化不得不各自为战的不同业务集团的制度力量和精神纽带。合伙人身份无疑是阿里雇员的最高荣誉。成为阿里合伙人将成为各个业务集团管理团队成员未来无形的奋斗目标和努力方向。这些对于继续维系和塑造阿里这么多年来形成的十分独特的企业文化将发挥着十分重要的作用。

事实上,马云在建立合伙人制度之初,一个重要的考量就是避免阿里像任何组织那样不可避免地走向科层化,形成内部森严的等级和成员之间地位的不平等,而是希望至少在合伙人之间像最初创业时那样彼此真诚平等面对,保持长久合作伙伴关系。换句话说,马云希望阿里合伙人像今天的政党政治一样,借助合伙人集体的力量来弥补创始人个人的不足,实现阿里基业长青(企业生命超过102年)的愿景。

第二,阿里合伙人制度依然发挥着在“合伙人制度时代”的人才储备库和公司治理机制前置的作用。

在我和我的团队完成的阿里股权结构设计制度创新的那篇案例研究中,通过与直接发行AB双重股权结构股票形成的“同股不同权构架”相比,我们看到了变相形成“同股不同权构架”的阿里合伙人制度的一些独特之处。其一是合伙人制度成为阿里董事会组织和高管团队委派的天然人才储备库。与很多新上市企业管理团队组建时,甚至需要通过猎头公司大规模的招兵买马不同,阿里合伙人为阿里的董事会组织和高管团队成员的委派提供了天然的人才储备库,可谓是“要兵有兵,要将有将”。相信读者和我一样已经注意到,在阿里这次分拆过程中,各业务集团包括董事长、CEO和部分董事在内都是由阿里原来和新加入的合伙人出任的。这表明合伙人制度的人才储备库的功能依然在发挥着作用。

在阿里“一拆六”后,新组建的各大业务集团将面临作为所有权与经营权分离的现代股份公司都无法回避的公司治理问题。如何约束掌握经营权的管理团队追求私人利益、损害股东利益的道德风险倾向,我们看到,除了来自股东所聘请的董事会(包括独立董事)的监督,合伙人制度事实上形成的公司文化和隐性荣誉激励也将成为约束管理团队行为的一股重要公司治理力量。因而,在那篇文章中提到的合伙人制度作为“公司治理的前置机制”也依然在发挥着作用。

4

蔡崇信面临的挑战

在“合伙人制度时代”那个创业和投资激情燃烧的岁月结束后,依然在奉行的阿里合伙人制度将不可避免地面对以下挑战。作为阿里公司治理实践的长期观察者和出于对阿里作为公司治理制度创新的企业的尊重,在这里,我愿意毫无保留地分享我的以下两点担忧。

第一,没有友好大股东自愿让渡控制权的加持,只发行一类股票的阿里未来将面对外部接管威胁,甚至野蛮人的入侵。

在我国上市公司2015年第一大股东平均持股比例低于三分之一,中国资本市场进入分散股权时代之际,我曾经写过一本书。这本书的书名是《从万科到阿里:分散股权时代的来临》(北大出版社)。我之所以把准国企的万科和远在美国上市的阿里联系在一起,是因为在分散的股权下,万科的时任董事长王石先生和他的管理团队不得不花费大量的时间和精力应对宝能举牌的野蛮人入侵问题。尽管持股比例同样不高(阿里合伙人集体持股合计13%),但马云和他的管理团队似乎并不需要担心这些问题。原因是阿里通过基于大股东背书的合伙人制度建立了与主要股东软银和雅虎的长期合伙人关系。在上述变相形成的“同股不同权构架”这一制度框架保障下,马云和他的合伙人团队可以把全部精力心无旁骛地集中到业务创新中。

前面的讨论已经表明,随着主要股东软银等未来的退出,阿里合伙人制度作为变相形成的“同股不同权构架”的公司治理制度创新的前提条件将不再满足,阿里重新回到直接的同股同权状态,因而合伙人持股比例并不高(新的年报显示,阿里全体董事和高级管理人员合计持股2.2%)的阿里未来不可避免地像2015年前后的万科一样面对野蛮人对阿里控制权的觊觎。因而阿里董事会将不得不在如何确保阿里合伙人对公司实际控制上居安思危,未雨绸缪。我理解,这将成为即将在9月接替张勇先生出任阿里新一届董事长的蔡崇信先生所面临的挑战之一。

第二,阿里未来势必在维护合伙人制度的统一和权威与分拆后阿里不同业务集团面临的问题不同,因而需要借助更具当地信息的董事会灵活应对之间艰难地平衡。

在阿里完成业务分拆后,我在那篇评论文章中曾经做过一个比喻。分拆仿佛使各个业务集团和业务公司完成了从指哪儿打哪儿的“將”到统兵一方运筹帷幄的“帅”的身份转化。在阿里分拆前,阿里合伙人制度的令行禁止成为阿里业务开展的制度保障。而在分拆完成后,各业务集团将完成两方面的身份转化。一方面是是业务集团主体从原来的“將”变成现在的“帅”;另一方面是各业务集团新设立的董事会将成为“帅”的“参谋本部”和“随营监军”,发挥战略咨询和代表股东监督的职能。新的业务集团由此可以根据市场的瞬息变化由更接近市场,信息更加对称的董事会灵活做出决策。这意味着,在阿里分拆和身份转换完成后,即使对于阿里集团总部而言,未来将把日常的经营管理决策交给一线的业务集团和业务公司的董事会,而把有限的精力聚焦于投资组合管理和发展战略制定。更何况是作为阿里“董事会中的董事会”的阿里合伙人呢?!

除非阿里仅仅把阿里合伙人及其相应的合伙人制度作为“顾得上问,顾不上不问”的战略顾问咨询机构,否则,如果阿里希望阿里合伙人制度继续扮演曾经的阿里发展战略制定最高决策机构的角色,则阿里势必会陷入在维持合伙人制度的统一和权威与分拆后阿里不同业务集团灵活应对之间艰难地平衡。我理解这是即将成为新一届阿里董事长蔡崇信先生所面临的另一大挑战。

当然,成为新一届阿里董事长的蔡崇信先生面临的挑战远不止这些。曾经推动阿里上市,在资本市场助力下使阿里快速发展的灵活务实的蔡总对这些挑战做好准备了吗?

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号