发布时间:2025-02-28 作者: 王晋斌

现有状态下的美元货币体系“过度特权”(“借鸡生蛋”)运行扩张模式近乎走到了尽头。特朗普全球搞钱,试图降低美国财政赤字率(国债供给),降低美元货币体系“过度特权”赖以运行的底层资产(美债)的市场需求风险,这是这届美国政府经济政策的底层逻辑。

作者王晋斌系中国人民大学经济学院副院长,本文转自2月27日中国宏观经济论坛CMF。

现有状态下的美元货币体系“过度特权”(“借鸡生蛋”)运行扩张模式近乎走到了尽头。特朗普全球搞钱,试图降低美国财政赤字率(国债供给),降低美元货币体系“过度特权”赖以运行的底层资产(美债)的市场需求风险,这是这届美国政府经济政策的底层逻辑。美国全球搞钱,世界会动荡,很难太平。

我们用三张图可以大致判断美元货币体系现有的扩张运行模式基本走到了尽头。为了维护现有美元体系运行,特朗普热衷于全球搞钱,试图降低政府财政赤字率,降低美元货币体系“过度特权”赖以运行的底层资产(美国国债)的全球市场需求风险。

1、“过度特权”基本等同于“借鸡生蛋”

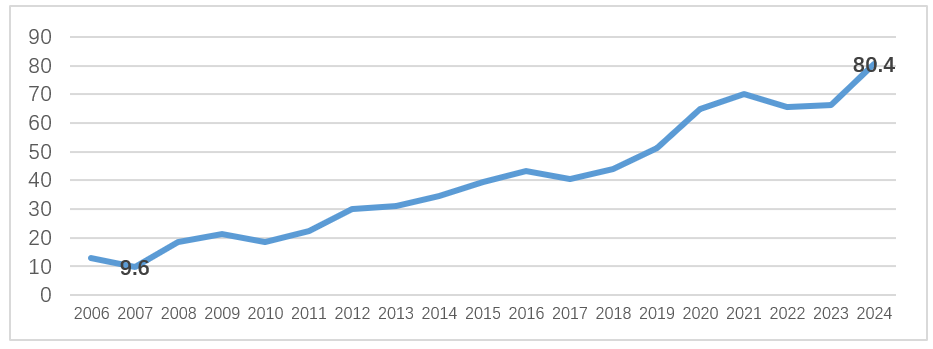

图1显示了美国对外投资净头寸占美国GDP比例,可以看出美元货币体系的“过度特权”( Exorbitant Privilege)的使用量与美国经济体量相比到底有多大。这里的“过度特权”简单理解就是“借鸡生蛋”。美国没有鸡,从外部借鸡,鸡生蛋后,给借给美国鸡的人一些成本(利息),生下的蛋是美国的。如果蛋比借鸡的成本(利息)值钱,美国就赚了净正收益。以通俗的学术话语来说,就是美国依靠金融市场便利地以低成本证券(尤其是美国国债)从全球融资,用其中的一部分再到美国以外投资,赚取投资和融资之间的差价,获取正净投资收益。

美国商务部经济分析局(BEA)公布了2006年以来的美国对外投资净头寸数据,一直都是负净头寸,说明美国长期从外部净借入资金。图1是美国对外投资净头寸*(-1)占美国GDP的比例,可以看出,次贷危机爆发时期的2007年,美国从外部净借入的资金占美国GDP的9.6%,而到了2024年这一比例高达80.4%。依据BEA提供的数据,2024年3季度末,美国对外投资净头寸达到了惊人的-23.6万亿美元。

图1、美国对外投资负净头寸占GDP比例(%)

注:目前2024年只有截至3季度的对外投资净头寸数据,GDP采取3季度年率数据,对应计算两者的比例。

数据来源:U.S. Net International Investment Position, Millions of Dollars, Annual, Not Seasonally Adjusted, BEA.

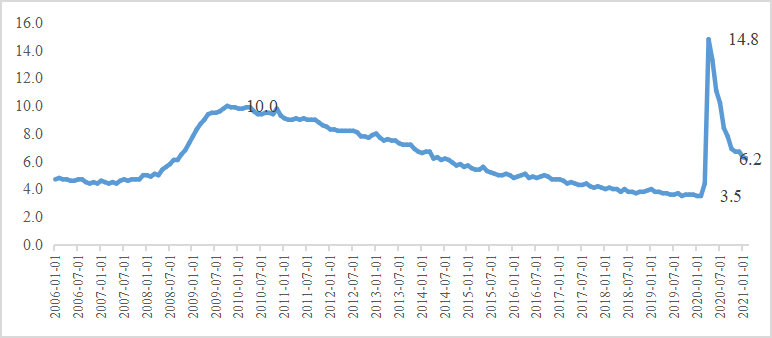

2、“借鸡生蛋”得生下来值钱的蛋才行

美国人深谙这个道理,并把这个道理付诸行动。图2给出了美国对外投资净正收益的规模。BEA公布了1999年以来美国国际收支初级账户的投资收入和支出数据,反映美国对外投资净收益的变动。1999年美国通过“过度特权”可以赚取172.2亿美元的净收益。2017年是峰值,美国通过这种“借鸡生蛋”的方式可以赚取高达2685.5亿美元的净收益。2019年之后急剧下降,截至2024年3季度只有近25.2亿美元。从这两年的环境来看,高利率和强美元无疑是美国对外投资净正收益近乎消失的重要原因。高利率抬高了美国人在美国市场上借入外部资金的成本,杠杆效应减弱;强美元意味着美国投资外部收益换算成美元的数量减少了,汇率估值效应出现损失。

图2、美国对外投资净收益的变化(百万美元)

数据来源:Primary income Receipts(payments): Investment income, Millions of Dollars, Annual, Seasonally Adjusted, BEA.

对比图1和图2就会发现,一方面美国还在使劲“借鸡”,另一方面“借鸡生蛋”的边际效果越来越差,“借鸡生蛋”的本领急剧衰减。相较23.6万亿美元的对外投资净负头寸(净借入),投资净收益只有25.2亿美元,投资收益率可以视为零。

在中长期中,如果借钱投资赚钱不多,甚至出现赚不到钱还亏钱的风险(比如,BEA数据显示2024年3季度美国亏损103亿美元),那么,这种扩张运作方式就会出现终点。

如果高利率和强美元持续的时间较长,我们可以认为,美元货币体系“过度特权”这种“借鸡生蛋”的扩张运行模式,在规模扩张上近乎走到了尽头。

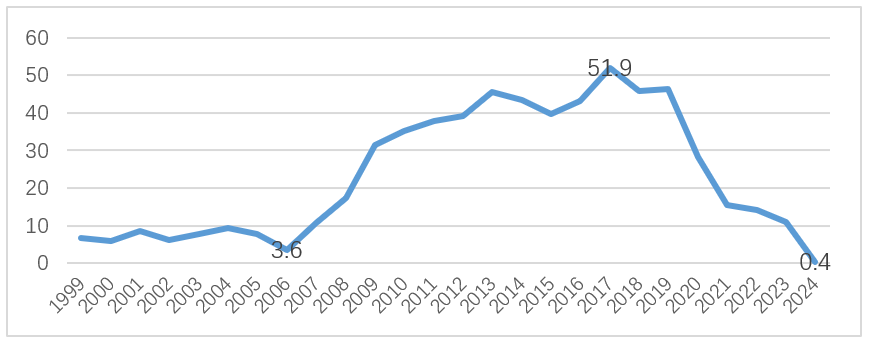

3、“过度特权”用到极限迫使美国重新聚焦经常账户赤字风险

美国对外贸易赤字扩大一直被视为美国外部不平衡风险。美国如果能够凭借其金融优势持续“借鸡生蛋”,且收益颇丰,那么美国人对于经常账户赤字的风险就没有那么担忧。这就是部分学术研究者倡导的要超越经常账户审视经常账户赤字风险。图3给出了美国使用“过度特权”获取的正净收益对冲经常账户(商品和服务贸易)赤字的比例。在峰值的2017年,美国对外投资正净收益可以对冲(抵补)经常账户逆差的近52%,美国人不用太担心经常账户逆差风险。从2019年之后,这种对冲能力急剧下降,2024年前3季度,只有0.4%。这种情形下,美国大规模经常账户逆差的风险就凸显了。

图3、美元“过度特权”收益对冲经常账户赤字的比例(%)

数据来源: Primary income Receipts(payments): Investment income, Millions of Dollars, Annual, Seasonally Adjusted;Trade Balance: Goods and Services, Balance of Payments Basis, Millions of Dollars, Annual, Seasonally Adjusted,BEA.

在美国把既有的金融优势用到极致后,美国人开始聚焦经常账户本身的赤字风险。经常账户赤字越大,国际投资者借钱给美国越多,美国债务加重,又难以通过“借鸡生蛋”方式赚较多的钱,风险就会暴露出来。特朗普再次执政后,眼里只有钱,秉持“交易”外交,一切都是交易。比如,关税成为特朗普的最偏好的对外政策,在美国失业率只有4%的当下,特朗普无法再以失业为借口增加关税,降低进口和贸易赤字,就以美国被其他人占便宜了为理由来降低贸易赤字,以各种方式在全球搞钱。

特朗普热衷于在全球搞钱,背后的深层次逻辑是:降低美国财政赤字(或国债供给),从而降低美元货币体系“过度特权”赖以运行的底层资产(美国国债)的全球市场需求风险,尽力去保证现有的美元货币体系还能运行。这是这届美国政府经济政策的底层逻辑。

美国全球搞钱,世界会动荡,很难太平。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号