发布时间:2023-07-21 作者: 王庆

我从资本市场参与者的视角,聚焦“强复苏”VS“弱复苏”之辩,对中国宏观经济形势做出判断,并给出相关政策建议。

作者王庆系重阳投资董事长,本文转自7月20日中国宏观经济论坛 CMF。

我从资本市场参与者的视角,聚焦“强复苏”VS“弱复苏”之辩,对中国宏观经济形势做出判断,并给出相关政策建议。

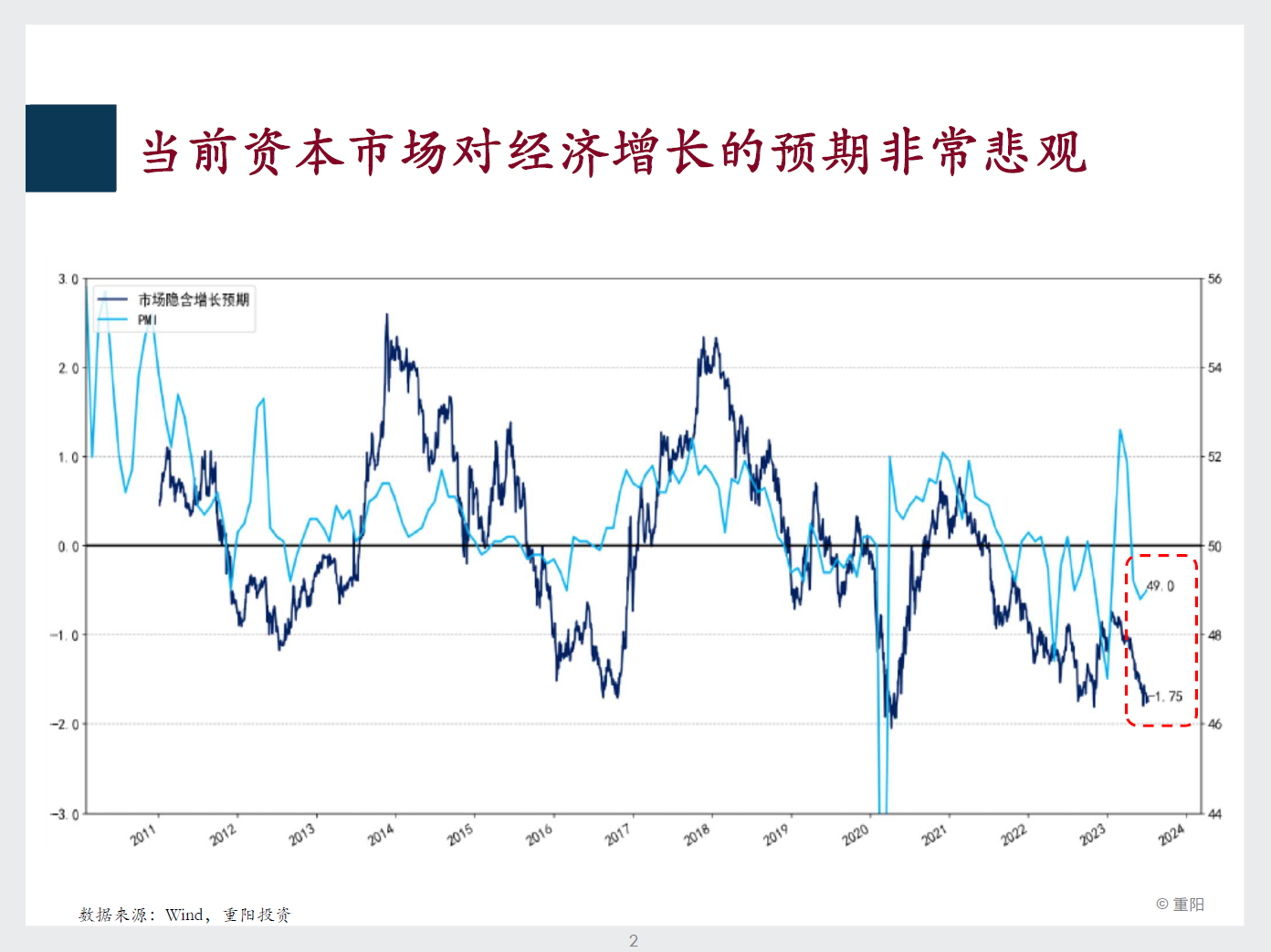

数据显示了我们测算的当前资本市场隐含的经济增长预期和高频周期性指标采购经理人指数之间的关系。一个基本判断,从当前资产价格来看,资本市场对经济增长预期非常悲观。这个悲观一是反映在本身指标处在非常低的位置,更重要的是反映在当前采购经理人指数标识的特点与当前宏观经济的周期阶段性特点存在巨大差距,说明资本市场参与者对未来经济增长的预期比现实更加悲观。

可以从两个方面理解这个预期差:

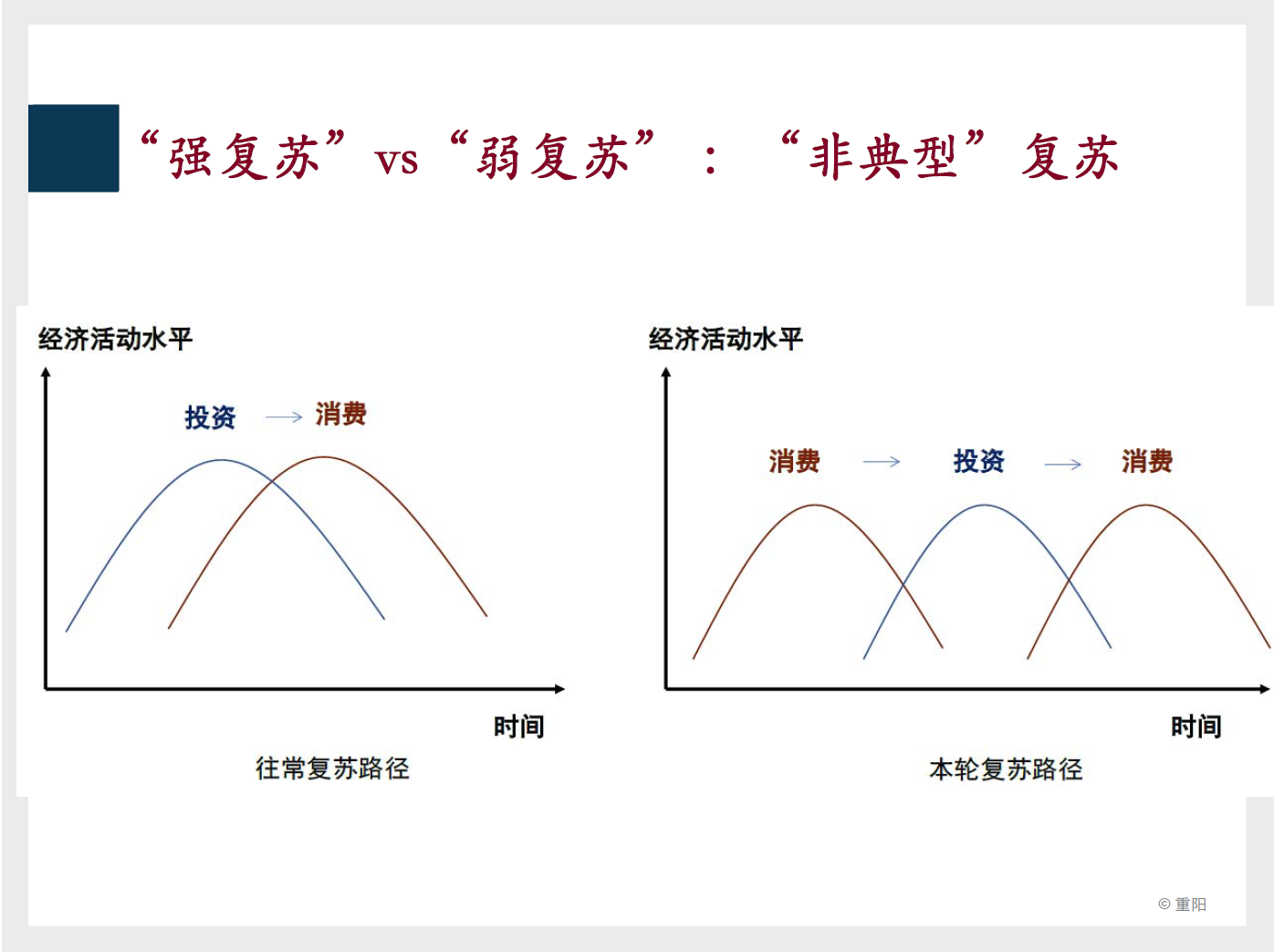

第一,今年以来经济复苏呈现出“非典型复苏”的特点。从中国经济过往特点看,一个典型的周期复苏,通常是经济从底部起来要有宽松政策环境,政策支持后首先带动基建投资,甚至房地产投资,随着投资活动的恢复,就业、收入和消费被带动起来。本轮复苏不仅是政策放松的周期,疫情防控措施的解除使得本轮复苏和过往不太一样。如右图显示,今年上半年经济表现出先扬后抑,尤其是一季度数据还是比较强的,这主要和疫情防控措施的解除对消费释放的支持有关,“非典型复苏”从短期看提振了经济参与者,包括消费者、生产者、投资者在内的信心。但是由于它的不可持续性,进入二季度以后现实和预期之间产生巨大分化,这种分化本身也进一步弱化了当前资本市场投资者对经济的信心。

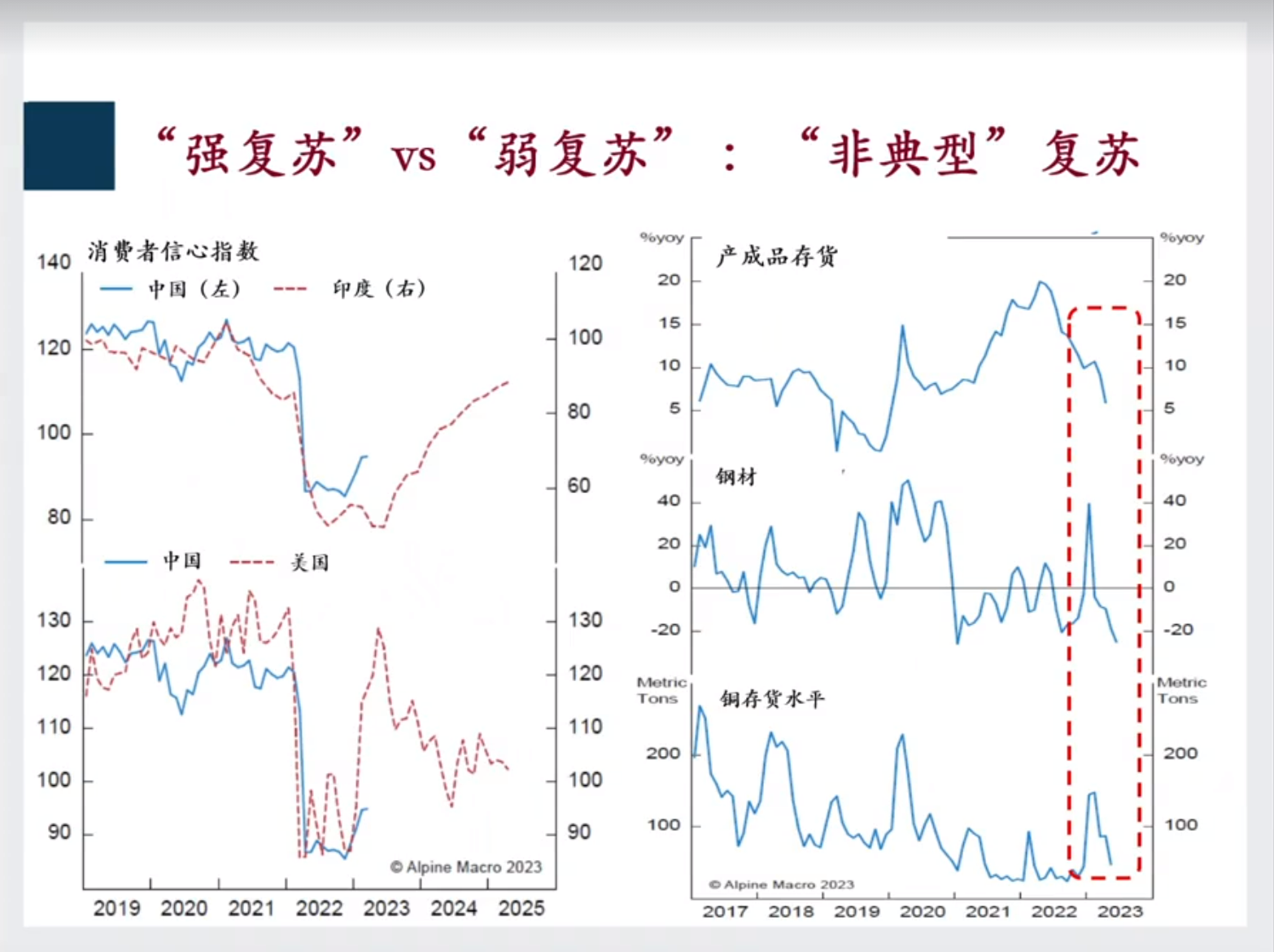

实际上,中国经济今年以来整体仍然在复苏过程中,只不过由于“非典型复苏”对预期造成了更大的扰动。通过比较中国、印度和美国在疫情防控措施的解除时的数据,会发现中国消费者信心指数的变化基本符合其他国家的一些规律性特点。所以,经济活动本身有内在规律性。但是由于非典型复苏的特点,对预期造成了扰动,这种扰动体现在资产价格中,比如股票市场先涨后跌,也体现在实体经济的生产活动中,比如右图呈现的存货变化,在去年年底以及今年年初有一个明显的加存货后又去存货的过程,说明生产者也一定程度上犯了同很多投资者和普通经济参与者一样的错误,之前对经济复苏的短期强度过于乐观,后来有修正,修正本身带来的库存周期的波动也是造成二季度经济数据走弱的一个重要原因。所以,非典型复苏下的预期扰动对经济活动和资本市场都产生了冲击。

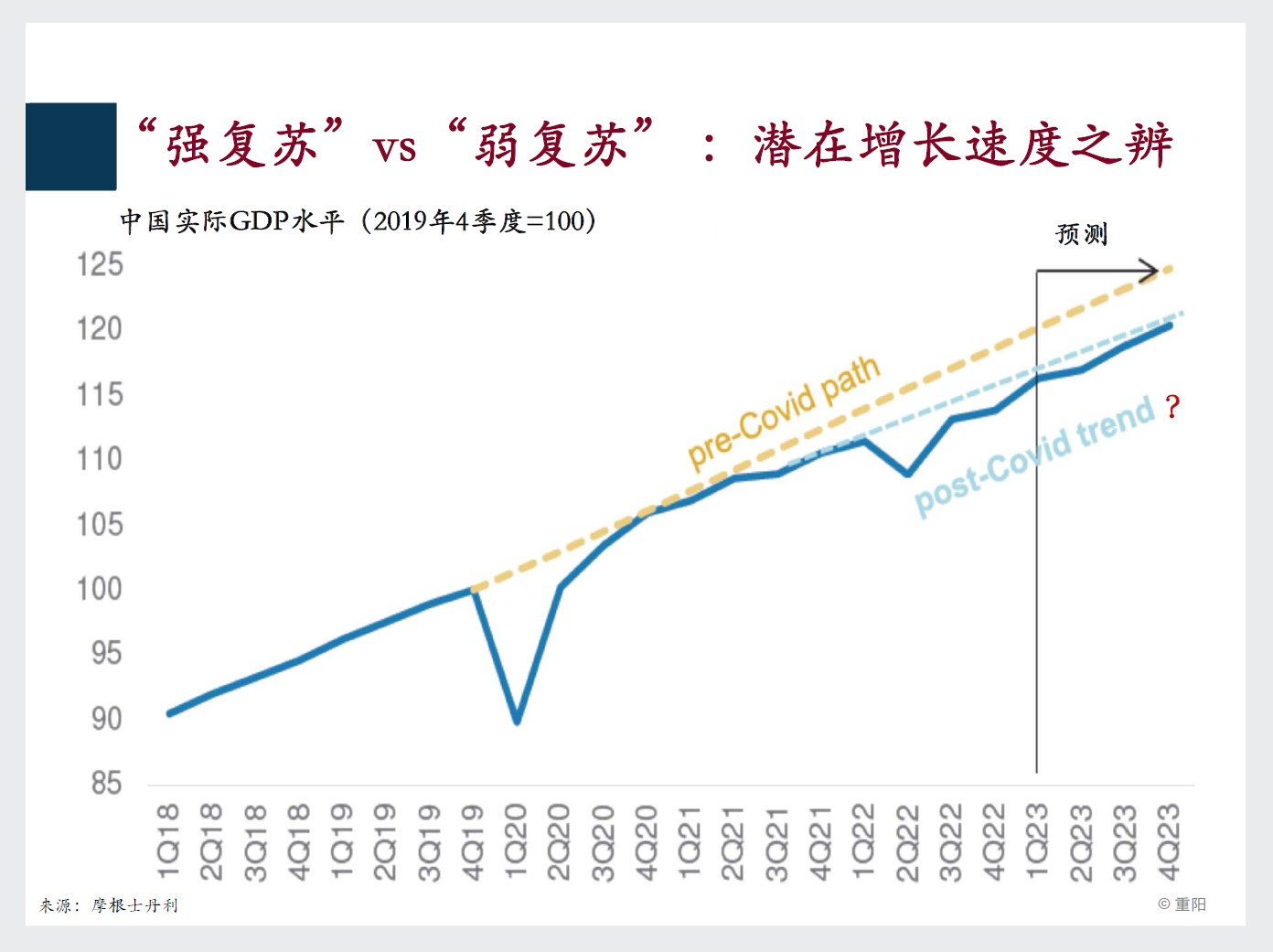

第二,当前资本市场比较悲观的预期除了反映当前的“非典型复苏”造成的扰动外,还有另外一个因素,当前资本市场对于中国经济未来增长前景有相当的担心。图中呈现的两个数据表示,如果中国经济沿着疫情发生前的趋势线走(黄色线),沿着疫情发生后的趋势线走(蓝色线)的情况。目前看资本市场表现这么弱的重要原因是,资本市场前瞻性的判断,担心中国经济潜在增速未来也会出现大幅下移,标志着经历过去三年之后可能是经济增速进一步下台阶的拐点。这是看待当前经济数据以及判断未来需要关注的一点,当前看到的短期经济数据,也是后续整个经济增长趋势变化的过程,甚至是一个开始。

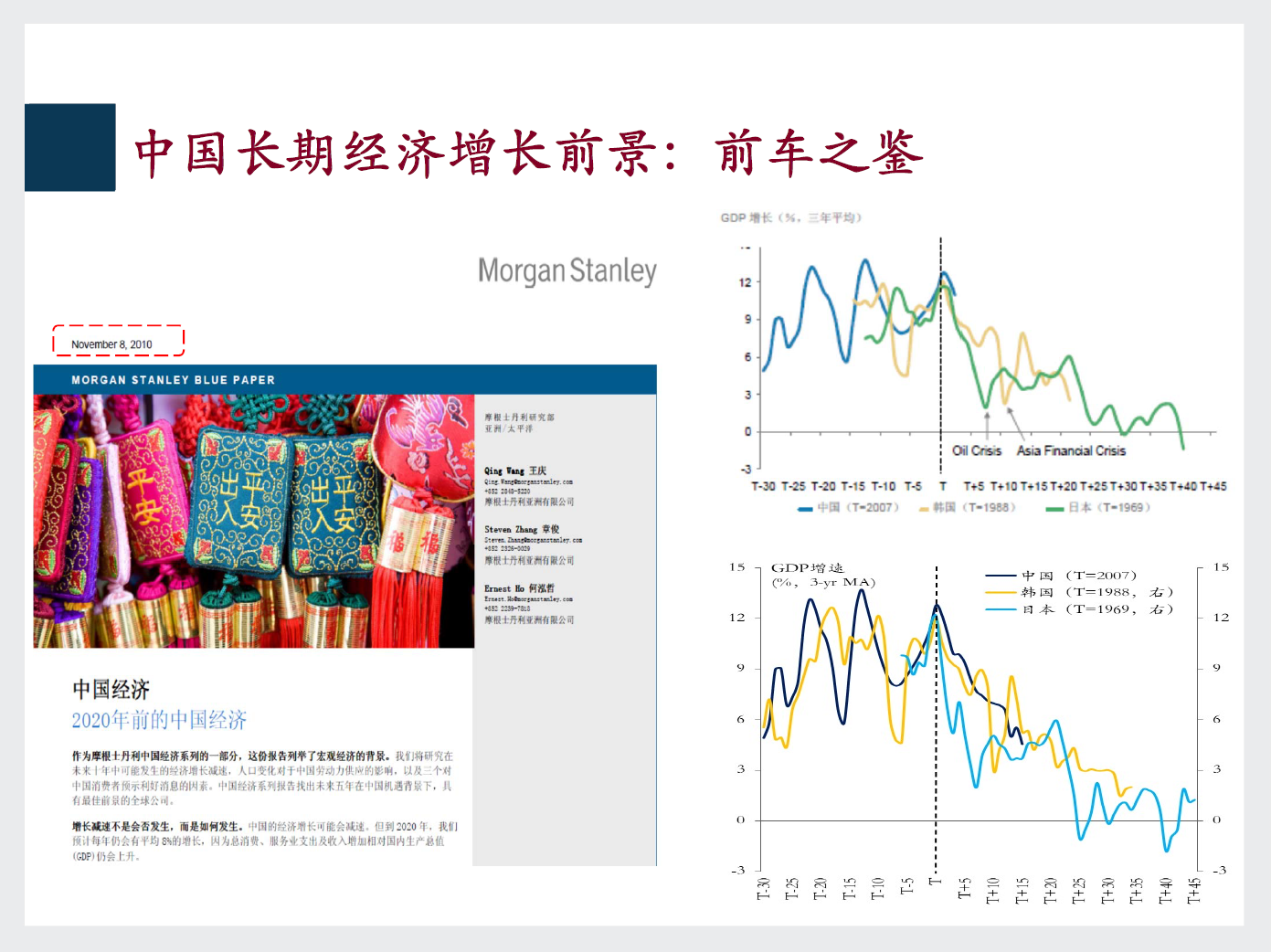

在这方面,我提供一个本人之前做的研究,把这个问题放在更长历史背景和国际比较环境下讨论,会发现当前中国经济增长的长期趋势性变化,可能没有特别不一样的地方。我在2010年曾经做过一个研究,试图预测2010-2020年的经济增速,做过一个相对简单但是有用的横向比较,对比了中国、韩国、日本经济增长过程中的变化。2007年中国经济水平和1988年韩国、1969年日本的绝对水平一致,韩国和日本分别在1988年和1969年出现经济增长拐点,拐点后经济增速持续快速下降。当时我们就提出了一个预判:未来中国经济增速不是减不减,而是如何下降的问题。

十二年后回过头看,我们把数据做了更新,看右下图会发现,中国从2007年到现在的经济增速下降幅度和当年韩国、日本增速下降幅度基本一致,这是一个很有趣的观察。这种简单的统计归纳的背后有没有更深层次的规律性因素,值得后续研究。放在这样一个历史比较和国际比较下看,中国经济增速从2007年以来放缓以及最近的数据,是符合一定规律性的。从这个意义上讲,资本市场对经济增长前景的判断,既有对短期的担心,也有对中长期经济增长趋势性放缓的预期,是有一定道理的。

我想强调和引起大家注意的是另外一点。韩国和日本在其经济速度调整过程中,一度经历短期内快速经济放缓,也就是危机。日本是70年代的石油危机,曾经一度造成日本经济增速迅速放缓,后来有所恢复,但并没有改变它的趋势性放缓。韩国是1997-98年的亚洲金融危机。日本和韩国在他们经济转型和增速放缓过程中一度遭受过经济危机或金融危机的冲击。从这个角度对比中国和韩国、日本的经验,目前来讲中国经济转型和经济增速放缓没有遭受过类似韩国日本的大范围经济或金融危机冲击的,所以,中国经济转型从这个意义上讲更加成功,也是所谓“中国经济奇迹”在我看来的重要内容之一,即“无危机的转型”。

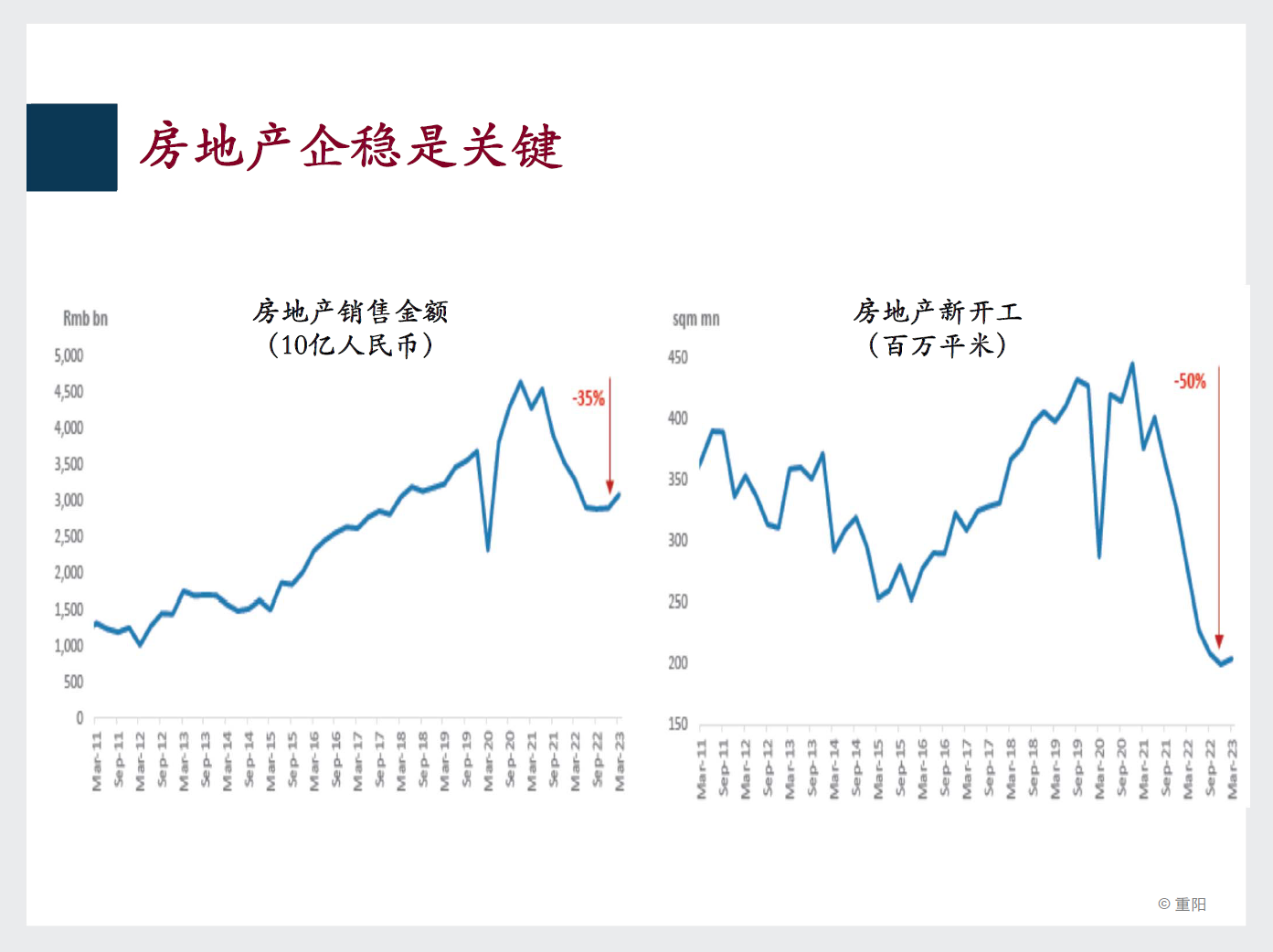

同时要提醒的是,在经济转型和增速放缓的过程中,经济是容易出问题的,尤其是在有内部或外部冲击的情况下。所以,要时时警惕未来可能出现的大级别冲击,当前这方面的潜在风险提示就是当前房地产市场、房地产行业面临的问题。房地产市场在过去一年承受了巨大压力,出现了断崖式调整,目前出现了初步企稳迹象,但远不确定。如果房地产市场在当前低位企稳,未来经济转型有可能会继续平稳展开;如果今年或后续一段时间继续出现类似去年的断崖式调整,就谈不上复苏了,就有可能出现类似日本和韩国经历的重大冲击,这是一个风险。

这个风险需要宏观经济分析和政策层面高度关注。关于这个问题的讨论,无论是学界还是政策界,往往都有不同观点,大家把短期宏观经济周期性问题和中长期转型结构问题结合在一起讨论,不太容易形成共识。我个人的建议,还是一把钥匙开一把锁,在这个问题分析中需要厘清哪些是中短期的宏观周期性问题,哪些是中长期结构性问题,用对应的政策来解决。当前,主要矛盾是中短期的宏观周期性问题,这个问题需要高度关注,症结本身在于内部有效需求不足。昨天公布的统计数据显示,尽管实际GDP增速仍然基本符合预期,但名义增长速度是慢于实际GDP增长速度的,GDP平减指数无论是上半年还是二季度同比都是负增长,意味着整体经济有通缩压力,有效需求不足问题比较突出。当前的政策重点还是要解决有效需求不足问题,这一点我非常同意范志勇教授关于政策建议的观点,要加大财政和货币政策的支持力度,尤其是财政政策的支持力度。

从中长期基本面看,房地产市场仍然有健康发展的空间。对于当前中国城市化的水平和中国人口结构的变化,无论是人口红利还是城市化进程仍有空间。所以,当前问题更多的还是宏观周期性问题,需要呼吁更有针对性的宏观政策来解决,解决好的话,中国经济还可以延续奇迹,也就是实现快速经济增长之后的“无危机转型”。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号