发布时间:2024-08-23 作者: 何青

本文构建了微观企业在银行和市场之间进行本外币贷款的决策模型,采用2010年第三季度至2023年第二季度中国A股上市银行和公司的财务数据,检验并探讨了外汇宏观审慎政策对银行和企业汇率风险敞口的影响机制。

作者何青系中国人民大学财政金融学院教授、王偲竹系中国人民大学财政金融学院、刘尔卓系首都经济贸易大学财政税务学院,本文转自8月23日IMI财经观察。

内容提要:本文构建了微观企业在银行和市场之间进行本外币贷款的决策模型,采用2010年第三季度至2023年第二季度中国A股上市银行和公司的财务数据,检验并探讨了外汇宏观审慎政策对银行和企业汇率风险敞口的影响机制。研究发现,外汇宏观审慎政策总体上收紧将降低银行和企业的汇率风险敞口。相较于企业,银行的汇率风险敞口下降幅度更大。异质性结果表明,外汇宏观审慎政策收紧显著降低了重要商业银行、国有企业和高外部融资依赖企业的汇率风险。进一步研究表明,外汇宏观审慎政策主要通过信贷渠道影响企业的汇率风险敞口。当外汇宏观审慎政策收紧后,银行贷款依赖度更高公司的汇率风险敞口下降更多。本文有助于理解外汇宏观审慎政策对银行和企业汇率风险的影响机制,同时为其他新兴经济体实施外汇宏观审慎政策提供了政策启示。

关键词:外汇宏观审慎政策;汇率风险敞口;信贷渠道;银行贷款依赖度

01

引言

2023年以来,受美联储加息、地缘政治冲突等多种因素影响,人民币汇率出现了较大幅度的波动。为了维护外汇市场的稳定,中国采用了一系列外汇宏观审慎政策工具,并取得较好成效。2023年7月20日,中国人民银行(简称央行)和国家外汇管理局联合上调了跨境融资宏观审慎调节参数,有效引导了跨境资本的流动,促进了人民币汇率的双向波动和动态均衡。2023年9月1日,央行再次动用外汇宏观审慎政策工具,下调金融机构外汇存款准备金率2个百分点,释放银行体系的外汇流动性。由此可见,外汇宏观审慎政策已成为保持中国外汇市场稳定的重要工具。2023年10月,中央金融工作会议明确指出,加强外汇市场管理,保持人民币汇率在合理均衡水平上的基本稳定。央行行长潘功胜在2023年11月金融街论坛年会上指出,要完善货币政策和宏观审慎政策“双支柱”调控框架,维护外汇市场的稳定运行,保持人民币汇率在合理均衡水平上的基本稳定。

事实上,随着中国外汇领域市场化改革的不断推进,银行和企业逐步成为承担汇率风险的主体,汇率风险成为影响银行和企业日常经营的重要因素。中国外汇市场宏观审慎政策工具逐渐丰富,外汇宏观审慎政策日益成为稳定外汇市场的重要工具发挥作用。这些政策工具如何影响中国微观主体的汇率风险?对金融机构和微观企业的政策传导和汇率风险影响有何差异性?厘清这些问题,对于进一步完善外汇宏观审慎政策,引导金融机构和企业管理汇率风险,维护中国外汇市场的稳定运行至关重要。目前,鲜有研究对相关问题进行较为深入的探讨。

对于新兴经济体而言,跨境资本流动在促进本国就业和经济增长的同时,也可能增加金融体系应对外部冲击的脆弱性。由于传统的微观审慎监管工具不足以保证金融体系的稳定性,越来越多的新兴经济体采用外汇宏观审慎政策来稳定外汇市场,应对跨境资本流动的不利冲击。然而,既有研究对外汇宏观审慎政策影响微观主体汇率风险的关注相对较少,对其传导机制的探讨更显不足,目前仅有Ahnert et al.(2021)基于跨国层面数据评估了外汇宏观审慎政策工具对银行和企业汇率风险的影响。与其他新兴经济体相比,中国在应对外部冲击中积累了丰富的经验,积极采用外汇市场宏观审慎政策管理跨境资本流动,提升金融市场的韧性。理解中国外汇宏观审慎政策对微观部门汇率风险的影响和传导机制,不仅有助于丰富中国从宏观上管理汇率风险的经验,也为新兴经济体合理利用外汇宏观审慎政策管理风险提供了有益参考。

本文的边际贡献包括:①基于微观企业在银行和市场间的本外币贷款决策模型,从理论上刻画了外汇宏观审慎政策对中国银行和企业汇率风险敞口的影响,并构建了中国外汇宏观审慎政策指数,实证检验了理论模型。②系统分析了汇率风险对企业汇率风险敞口的作用机制,有助于进一步完善外汇宏观审慎政策。③对于相关政策的制定具有重要的参考意义。异质性结果表明,外汇宏观审慎政策对企业和银行汇率风险敞口的影响程度不同。这说明外币贷款渠道之外,企业因使用外币债券等其他外币融资手段而产生的汇率风险敞口同样应受到监管层面的关注。随着中国资本市场的进一步开放,为了更好地落实高水平对外开放的具体要求,未来外汇宏观审慎政策需要将银行和非银行金融机构统一纳入宏观审慎的监管框架之中。

02

文献综述与典型事实

1.文献综述

近年来,发达经济体货币政策的不确定性导致包括中国在内的新兴经济体的外汇市场和短期国际资本流动呈现出较大幅度波动。跨境资本流出可能提升国内融资成本,抑制国内企业的投资和整体产出。为了管理汇率风险,抑制企业顺周期下过度进行外币借贷,维护外汇市场的基本稳定,以中国为代表的新兴经济体构建了相应的外汇宏观审慎政策框架。

外汇宏观审慎政策主要包括与外汇市场相关的宏观审慎政策措施。通过分析既有文献,外汇宏观审慎政策可以从价格和数量两个方面维护外汇市场的稳定。价格层面上,外汇宏观审慎政策能够降低汇率波动的幅度。数量层面上,外汇宏观审慎政策会从三个层面影响跨境资本流动:①外汇宏观审慎政策对银行以外币计价的资产和负债进行了限制,直接影响了银行和企业的外币敞口。②外汇宏观审慎政策属于宏观审慎政策工具的一种。宏观审慎政策的整体收紧将同时限制本国银行和跨国银行的贷款行为。③外汇宏观审慎政策提升了国内金融市场抵御跨境资本异常流动的能力,更加严格的宏观审慎措施会减少新兴经济体因全球金融冲击而受到的损失。

既有研究对于外汇宏观审慎政策如何影响跨境资本流动尚未形成一致性结论。有研究表明,外汇宏观审慎政策有助于降低跨境资本流动的波动性,缓解银行跨境经营所引发的经济金融波动。然而,亦有文献表明,宏观审慎政策不能影响跨境资本的流动。

本文认为已有文献存在如下不足:①已有研究重点关注了宏观审慎政策对中国跨境资本波动性与流动方向的影响,以及跨境融资宏观审慎管理对中国经济稳定性的影响,而鲜有研究对中国外汇宏观审慎政策工具进行全面梳理和分析。②外汇宏观审慎政策在不同资产、不同个体之间的溢出效应差异尚未得到足够重视。特别是,在中国以银行为主导的金融体系下,企业通常对银行的本外币融资表现出较大程度的信贷依赖。外汇宏观审慎政策是否造成汇率风险在银行和企业之间进行传导,这一过程是否通过信贷渠道,至今尚不清晰。③外汇宏观审慎政策对汇率风险敞口的影响尚无系统性研究。现有研究往往更多使用跨境资本流动或银行和企业的外币负债结构来衡量宏微观层面的汇率风险。但是,汇率风险敞口较外币负债等度量指标而言更好地衡量了微观层面的汇率风险。

本文基于中国的典型事实,试图全面归纳和整理中国的外汇宏观审慎政策,通过理论模型和实证分析,探究外汇宏观审慎政策如何影响中国银行和企业的汇率风险敞口。这对于完善中国和其他新兴经济体的外汇宏观审慎政策具有重要的理论价值和现实意义。

2.外汇宏观审慎政策工具

2008年国际金融危机后,宏观审慎监管逐渐成为防范金融风险的重要手段。央行也从2009年开始研究强化宏观审慎管理的政策措施。2016年,央行发布并实施金融机构宏观审慎评估体系(Macroprudential Assessment, MPA),将外汇流动性和跨境资金流动等相关的外汇市场工具纳入宏观审慎管理范畴。2022年,央行为贯彻落实党的十九大关于“健全货币政策和宏观审慎政策双支柱调控框架”的重大决策部署,发布《宏观审慎政策指引(试行)》,明确了建立健全中国宏观审慎政策框架的要素。

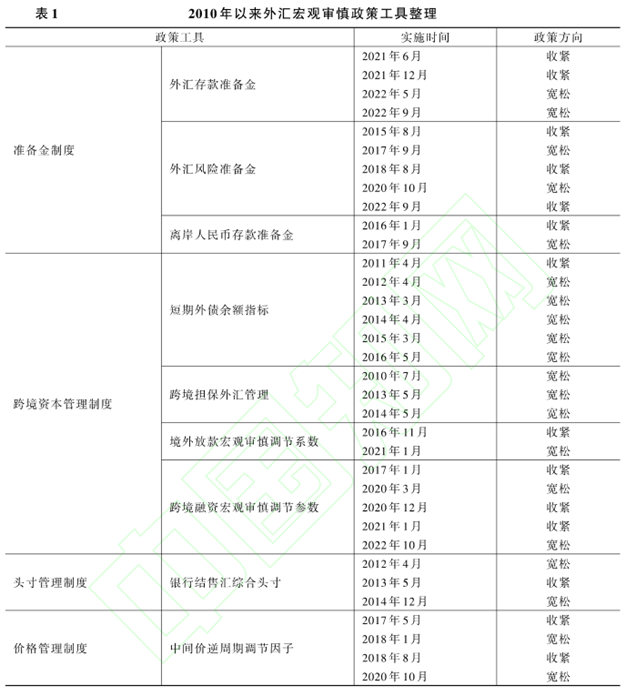

本文将外汇宏观审慎政策(Macroprudential FX Policies)定义为外汇市场中的宏观审慎政策工具,依托《宏观审慎政策指引(试行)》提及的宏观审慎政策工具的内涵,将中国的外汇宏观审慎政策工具分为准备金制度、跨境资本管理制度、头寸管理制度和价格管理制度。通过梳理2010年第三季度以来各季度的货币政策执行报告,整理出外汇宏观审慎政策实施的时间和方向,如表1所示[AW1] 。可以看出,中国外汇市场宏观审慎政策已经较为丰富,跨境资本流动监测、预警和响应机制不断健全,宏观审慎政策工具箱更加充实,组合使用外汇风险准备金、跨境融资宏观审慎管理等工具,能够有效应对跨境资金波动风险,已逐步形成了具有中国特色的宏观审慎政策实践。

参考Cerutti et al.(2017)、Ahnert et al.(2021),本文构建了外汇宏观审慎政策指数。[AW2] 对于某一类外汇宏观审慎政策工具fxmi,若其在t时期为紧缩性政策,如提高外汇存款准备金率、降低跨境融资宏观审慎调节参数等,则赋值为1;若其在t时期为放松性政策,如降低外汇存款准备金率、提高跨境融资宏观审慎调节参数等,则赋值为-1;若其在t时期没有变化,则赋值为0。针对外汇市场宏观审慎政策指数,为了更好地考虑政策的持续影响,参考Ahnert et al.(2021),本文首先将t季度内所有的外汇宏观审慎政策工具fxmi值直接相加,然后将t-3季度至t季度的外汇宏观审慎政策工具进行累加,得到t季度外汇宏观审慎政策指数FXM。

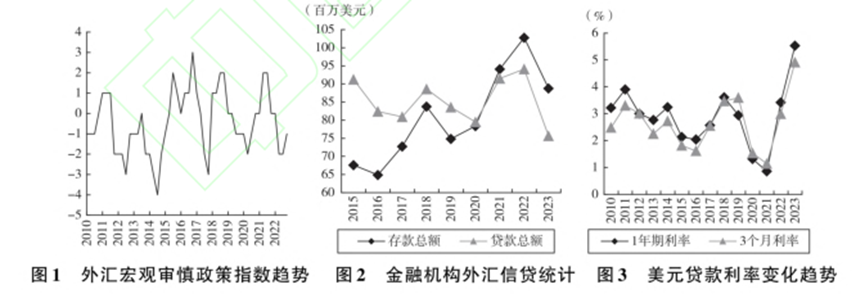

根据对外汇宏观审慎政策的梳理以及外汇宏观审慎政策的指标构建方法,本文以季度为频率计算2010年第三季度至2023年第二季度的外汇宏观审慎政策指数,并在图1中描述了外汇宏观审慎政策指数的特征。2010年6月19日汇率制度改革(简称619汇改)重启后,受全球流动性宽松及中国国际收支顺差较高的影响,为应对跨境资金异常流入,央行收紧外汇宏观审慎监管措施。2012年年底,中国经济缓中企稳的信号日益显现,央行随后出台结售汇综合头寸下限管理措施,抑制外汇贷款过快增长。2015年8月11日汇率制度改革(简称811汇改)之初,人民币汇率出现较大幅度的波动,中国遭受了资本外流、储备下降等负面经济冲击,央行及时调整外汇风险准备金率应对这一潜在风险。2016年中,人民币贬值压力再次出现,央行随后宣布在人民币汇率中间价定价机制中引入逆周期因子。2018年初,受美联储加息预期升温影响,央行立刻收紧外汇宏观审慎政策,平抑外汇市场的顺周期波动。2020年以来,为支持突发公共卫生事件防控和经济社会发展,央行调整跨境融资宏观审慎调节参数,便于境内机构多渠道筹集资金。此后,受中国经济快速恢复等因素的影响,人民币汇率持续走高,央行及时收紧外汇宏观审慎政策。总体而言,外汇宏观审慎政策的使用,实现了跨境资金双向均衡流动,保持人民币汇率在合理均衡水平上的基本稳定。

通过对外汇宏观审慎政策指数图像的观察和描述,已经明确了外汇宏观审慎政策在不同时期的执行原因和方向。那么,外汇宏观审慎政策是否真的影响了跨境资本流动,以及外币的借贷行为呢?图2展示了金融机构外汇信贷变动趋势,囿于统计数据区间,时间段开始于2015年初。如图所示,2015年初外汇宏观审慎政策持续收紧,外汇存款和贷款均表现出下降趋势;2017年中外汇宏观审慎政策不断放松,外汇存款和贷款也随之上升;2019—2020年外汇宏观审慎政策持续放松,外汇存款和贷款上升。由此可见,外汇宏观审慎政策直接影响了金融机构的外币借贷的收缩和扩张。图3展示了美元贷款利率变化趋势,与外汇宏观审慎政策图像相比,二者之间有较为明显的相关性特征。特别是2011年底外汇宏观审慎政策放松,美元贷款利率相应下降;2013年初外汇宏观审慎政策收紧,美元贷款利率持续上升;2015—2017年,外汇宏观审慎政策持续收紧,美元贷款利率总体呈上升趋势;2017年底外汇宏观审慎政策放松,美元贷款利率急剧下调;2020年底外汇宏观审慎政策呈收紧趋势,美元贷款利率呈上升走势。这意味着,当外汇宏观审慎政策方向有所变化时,以美元贷款利率为代表的外币贷款利率将发生对应的变化。

通过对外汇宏观审慎政策典型事实的描述,可以发现,外汇宏观审慎政策直接影响了外币贷款利率水平,调节了金融机构的外汇信贷以及跨境资本流动的水平。考虑到商业银行在中国金融体系中的主导地位,本文进一步探讨信贷渠道在外汇宏观审慎政策传导过程中的重要作用。

03

研究假设及实证检验

考虑到外汇宏观审慎政策如何异质性地影响银行和企业的汇率风险尚不明晰,本文基于Ahnert et al.(2021)的框架,构建了微观企业在银行和市场之间进行本外币贷款的决策模型,研究了外汇宏观审慎政策如何影响中国银行和企业的汇率风险敞口,以及政策作用下汇率风险在银行和企业之间的传导方式。理论模型分析表明,外汇宏观审慎政策收紧促使银行提高外币贷款利率,收紧外汇信贷,降低了其因外汇资产负债错配导致的汇率风险,从而减少了银行的汇率风险敞口。同时,企业外币贷款需求受到抑制,外汇借款减少,微观企业的汇率风险敞口随之下降。这是外汇宏观审慎政策降低银行和企业汇率风险的直接渠道。另外,随着外汇宏观审慎政策进一步收紧,虽然银行减少了外币贷款,但是部分企业仍能从市场投资者获取外币借款。因此,企业的外币借款受到外汇宏观审慎政策收紧的影响较小,企业的汇率风险敞口下降幅度低于银行的下降幅度。进一步地,本文在基准模型中加入贷款依赖度探讨外汇宏观审慎政策的信贷传导机制。结果显示,对于银行贷款依赖度更高的企业,当外汇宏观审慎政策收紧时,外币信贷供给压缩,银行更容易凭借自身的信息优势针对性地向这类企业收取更高的外币贷款利率,进而使高贷款依赖度企业的外币贷款规模和汇率风险敞口出现更大幅度下降。

为了验证模型的相关推论,本文在总结中国外汇宏观审慎政策基础上构建了中国外汇宏观审慎政策指数,使用2010年第三季度至2023年第二季度的中国A股上市公司和银行数据,检验了外汇宏观审慎政策对银行和企业汇率风险敞口的影响。实证结果表明,外汇宏观审慎政策收紧会降低银行和企业的汇率风险,但银行汇率风险下降更多。异质性结果表明,外汇宏观审慎政策收紧时,国有大行和股份制银行,国有企业以及高外部融资依赖公司的汇率风险敞口下降幅度更为明显。影响机制结果表明,外汇宏观审慎政策收紧限制了银行的外币贷款规模,从而降低了银行层面的汇率风险敞口,而银行贷款依赖度更高的企业汇率风险下降更多。这表明,外汇宏观审慎政策通过银行信贷渠道影响了企业汇率风险,银行贷款依赖度越高的企业的汇率风险下降越大,银行贷款依赖度越低的企业仍能从市场投资者中获得外汇借款,因而汇率风险下降幅度较小。

04

政策启示

基于以上研究发现,本文提出如下政策启示:①扩展外汇宏观审慎政策的监管范围,将银行体系之内和银行体系以外的外币借款统一纳入外汇宏观审慎政策的监管框架之下。研究结论发现,现有的外汇宏观审慎政策对银行汇率风险敞口的影响大于对企业汇率风险敞口的影响,说明主要针对银行体系而设立的外汇宏观审慎政策可能存在一定的溢出效应。外汇宏观审慎政策收紧时,部分企业由外币贷款转向了发行外币债券,汇率风险敞口由银行体系之内被部分转移到了银行体系之外。由此,中国的外汇宏观审慎政策监管范围也应当随企业外币借款渠道的转变而做出适时调整,将外币债券这一银行体系之外的外币借款渠道纳入外汇宏观审慎的监管范畴中。②丰富和完善价格型外汇宏观审慎政策工具,从调整市场外币资金价格入手引导银行和企业等微观主体管理自身的汇率风险敞口。目前,中国外汇宏观审慎工具箱以数量型工具为主,而本文研究表明,通过调整银行体系的外币贷款价格也可以在一定程度上调整企业和银行的汇率风险敞口。随着中国金融体系进一步开放,外币资金来源渠道进一步增加,数量型外汇宏观审慎政策可能不能有效地实现调整汇率风险敞口的目的。因此,相关部门应当在数量型外汇宏观审慎工具的基础上,创设价格型的外汇宏观审慎工具,提高中国外汇市场的稳定性。③企业应结合其涉外经营状况,有计划地匹配外币资产和负债或使用合适的汇率风险对冲工具,主动管理自身的汇率风险敞口。本文研究表明,外汇宏观审慎政策实施后,仍有部分企业保留着外币债务风险敞口。如果这类企业本身就是存在境外业务收入的进出口企业,应当注重外币收入与外币债务偿付现金流之间的匹配,通过自然对冲的方式管理自身的汇率风险敞口。反之,如果这类企业本身涉外业务较少,则应当设计合理的外汇风险对冲方案,使用外汇衍生品等工具,主动管理自身的汇率风险敞口。

虽然外汇宏观审慎政策收紧减少了银行和企业的汇率风险敞口,但是随着中国高水平金融开放持续推进,不断推动政策创新,引入境外优质资源,企业的外币融资渠道逐步增加,这可能会改变外汇宏观审慎政策对微观主体汇率风险的作用效果和传导渠道。基于此,未来相关研究需要讨论外汇宏观审慎政策如何影响市场投资者的汇率风险敞口,以及是否降低了整个经济体的汇率风险敞口。此外,监管成本是否超过了外汇宏观审慎政策降低汇率风险敞口的收益,也有待于进一步研究。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号