发布时间:2024-03-21 作者: 王晋斌

负利率到零利率表明日本告别超宽松货币政策周期而步入宽松货币政策周期。退出负利率意味着日本在寻求一种新的经济金融循环关系,期望构建家庭和企业之间工资-物价之间的良性循环关系。

作者王晋斌系中国人民大学经济学院党委常务副书记,本文转自3月20日中国宏观经济论坛CMF。

负利率到零利率表明日本告别超宽松货币政策周期而步入宽松货币政策周期。退出负利率意味着日本在寻求一种新的经济金融循环关系,期望构建家庭和企业之间工资-物价之间的良性循环关系。当前的经济基本面决定日本央行几乎不可能较快转向明显的紧缩货币政策周期,此次日本央行货币政策调整对国际金融市场的影响完全可控。

2024年3月19日日本央行将政策利率(商业银行超额准备金存款利率)设定在0%-0.1%区间(可视为零利率),结束了2016年2月以来长达8年的负利率超宽松货币政策周期。日本央行取消了收益率曲线控制(YCC)政策,且没有设定10年期国债收益率目标区间。日本央行将不再用资金干预股市与不动产信托(REIT),但将继续购买国债,规模与以前基本持平。日本央行超宽松货币政策周期的标志是政策性负利率。为了抑制市场利率上行,日本央行采取了YCC政策,央行直接下场购买国债、ETF和不动产信托等,在相当大程度上造就了日本股市等市场的“繁荣”。

日本央行结束负利率是不是意味着日本央行转向加息紧缩周期?答案并不是,而是将货币政策周期从先前的超宽松过渡到当下的宽松周期,其标志是政策性零利率(政策利率设定在0%-0.1%)。至于未来是否转向加息紧缩周期,很难且存在不确定性,需要看未来日本通胀水平的趋势性变化情况。

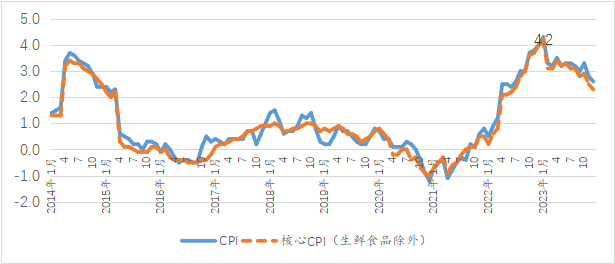

从日本通胀率同比增幅来看,2022年4月,日本通胀率和核心通胀率同比双双突破2%,分别为2.5%和2.1%。此后,日本通胀率一直在2%以上运行,2022年底和2023年1月是日本此轮通胀的峰值,通胀率和核心通胀率均突破4%(图1),日本央行一直认为进口通胀是日本通胀的主要来源。2024年1月日本CPI同比上涨2.2%,在日本海外通胀持续下行的过程中,日本央行逐步形成共识,认为国内劳动力市场工资存在推动国内物价上行的可能性。

图1、日本通胀率(同比,%,2014-2023)

数据来源:Statistics Bureau of Japan.

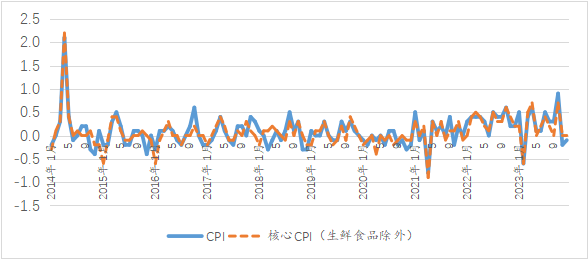

从日本通胀率环比增幅来看,除了6月份持平以外,2022年全年通胀率环比出现了正增长。2023年通胀环比增长率波动较大,2023年11-12月环比出现了负增长(-0.2%和-0.1%),核心通胀率在这两个月环比持平(图2),未来通胀的变化存在不确定性。

图2、日本核心通胀率(生鲜食品除外)(环比,%,2014-2023)

数据来源:Statistics Bureau of Japan.

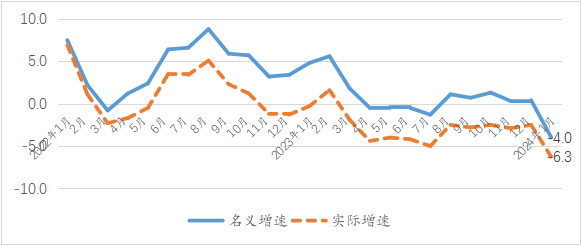

2024年3月8日,日本央行公布了2024年1月份日本2人及以上家庭的名义收入同比增长0.3%,实际收入同比下降2.1%,而实际收入从2022年10月份以来同比一直是下降的。从消费支出来看,2024年1月份2人及以上家庭的名义支出下降4.0%,实际支出下降6.3%。图3显示,2023年4月份以来,日本2人及以上家庭的消费支出是比较疲软的,这与疲软的家庭收入增长相一致。

图3、日本2人及以上家庭消费支出增速(同比,%)

数据来源:Statistics Bureau of Japan.

从经济增速来看,2023年日本GDP实际同比增长1.9%,名义增速同比高达5.7%。名义增速远高于实际增速使得企业利润会有明显改善,加上低失业率(2024年1月失业率2.4%),创造了2024春季日本大型企业工资上涨30多年以来的最大增幅(接近5.3%),而日本央行抓住了企业工资上涨带来的工资-物价预期关系这一时间窗口,认为工资上涨会带来物价稳定在2%左右,主要由薪资所支撑需求主导型通胀的良性循环正在出现,选择退出了负利率政策。

退出负利率最大的好处在于:有助于纠正市场资金定价的扭曲,有利于建立企业和家庭在工资和价格之间良性循环局面中的正常化角色。IMF(WEO)的数据显示,2023年日本总国民储蓄(Gross national savings)占GDP比例高达29.73%,退出负利率,储蓄可以获得多的收入,带来多的消费,导致多的企业利润,反过来又带来多的工资收入。从这个视角来看,日本央行告别负利率也意味着日本正在寻求一种新的经济金融循环关系,试图在家庭和企业之间构建工资物价之间的良性循环。

企业和家庭要从这种工资-物价良性循环中获益并非易事。日本内阁府2024年3月11日发布的二次统计报告显示,2023年4季度日本实际GDP环比增长0.1%,与初步统计结果相比小幅上修,日本经济勉强摆脱技术性衰退。按照IMF(WEO,Jan,2024)的预测,2024-2025年日本经济增速分别为0.9%和0.8%,这个经济增速要低于日本经济潜在增速水平。

正如日本央行所说,退出负利率仍将维持宽松的货币政策。这是对日本经济预期不佳背景下货币政策的基本取向,决定日本央行几乎不可能较快转向明显的紧缩货币政策周期,此次日本央行货币政策调整对国际金融市场的影响完全可控。在这个逻辑下,对日本央行抓住加薪-物价的预期窗口退出负利率更合理的解释是:退出负利率意味着日本在寻求一种新的经济金融循环关系,期望在家庭和企业之间构建出工资-物价之间的良性循环,从而实现2%左右的通胀目标。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号