发布时间:2024-10-16 作者: 王晋斌

此轮通胀抬高了美联储政策性利率中枢,抬高了国际金融市场资金名义价格成本。美联储能否永久性做到这一点,存在不确定性,这要看美联储能否长期中把通胀目标区间抬升,并控制在略高于2%的状态,挖掘出失业率下限下调的0.1个百分点和潜在产出增速上限提高的0.4个百分点。

作者王晋斌系中国人民大学经济学院副院长,本文转自10月15日中国宏观经济论坛CMF。

此轮通胀抬高了美联储政策性利率中枢,抬高了国际金融市场资金名义价格成本。美联储能否永久性做到这一点,存在不确定性,这要看美联储能否长期中把通胀目标区间抬升,并控制在略高于2%的状态,挖掘出失业率下限下调的0.1个百分点和潜在产出增速上限提高的0.4个百分点。

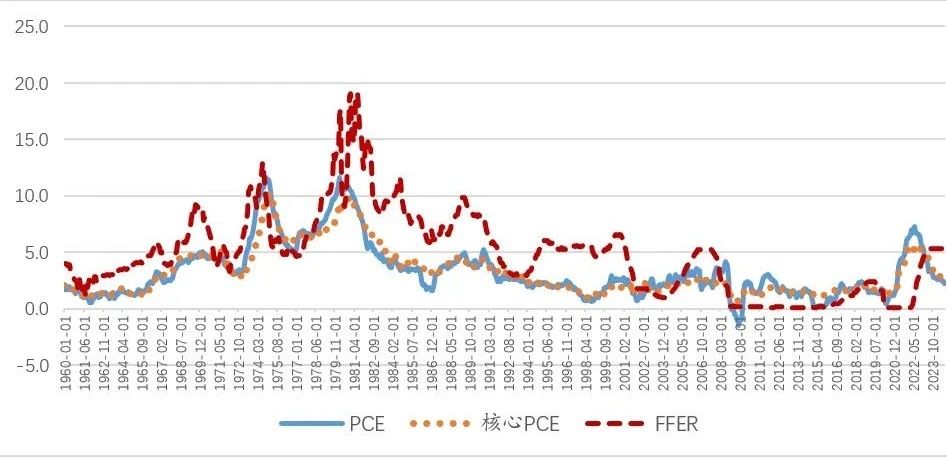

从这一轮美国通胀和控通胀的进程来看,从2021年3月美国经济中PCE同比上涨2.7%,核心PCE同比2.2%,通胀突破目标值2%。美联储以供应链瓶颈等为由,同时财政政策顺通胀而加大力度,一直等到2022年3月才开启加息,此时美国经济中PCE同比上涨7.0%,核心PCE同比上涨5.6%。2022年3月PCE同比上涨7.0%仅次于2022年6月的同比上涨7.2%的峰值,而2022年3月核心PCE同比上涨5.6%是此轮通胀的峰值(图1)。

图1、美国经济通胀水平和联邦基金利率(FFER)

数据来源: Federal Reserve and BEA.

此轮美联储加息加在通胀的峰值,这在美联储的历史上是没有的;允许通胀超过2%12个月后才开始加息,这在美联储的历史上也是没有的。

美联储利率的计算公式为:政策性利率=中性利率+通胀率。关于这个公式本身并没有太多争议,争议最大的是“中性利率”(the Natural Rate of Interest),包括中性利率的定义及计算方法。美联储纽约分行网站提供了2种关于中性利率的定义和计算方法。也有学者直接从债券市场来估算中性利率,还有学者认为中性利率就是自然失业率状态下的利率。这里按照纽约联储的两种方法测算的结果,截至2024年2季度,依据LW模型两种测算方法的估计,美国经济中性利率均低于疫情前,但相对于次贷危机之后中性利率快速下降后的低点(2008-2013年)要高出60个BP左右。而依据HLW模型的估算,美国经济中性利率也低于疫情前,下降幅度达到了40-50个BP。

那么问题就出现了:中性利率下降,美联储要推高联邦基金利率,消除有效利率下限(ELB)的风险,美联储只能提升通胀水平。这就是我们看到的,美联储这一轮控通胀采取了与历史完全不同的方法,最大限度允许通胀“超调”。

我们可以从美联储2019年9月和2024年9月两次关于《经济预测摘要》中的数据做一个对比,观察美联储是怎么做的。

2019年9月,美联储预测美国长期潜在产出增速中值为1.9%,长期区间1.7%-2.1%。长期失业率中值4.2%,区间3.6%-4.5%。长期通胀PCE和核心PCE均为2.0%。联邦基金利率长期中值2.5%,长期区间为2.0%-3.3%。

2024年9月,美联储预测美国长期潜在产出增速中值为1.8%,长期区间1.7%-2.5%。长期失业率中值4.2%,区间3.5%-4.5%。长期通胀PCE和核心PCE均为2.0%。联邦基金利率长期中值2.9%,长期区间为2.4%-3.8%。

相比2019年9月,2024年9月的预测信息可以看出的差异包括:(1)经济潜在产出下调了0.1个百分点,但长期增速区间上限从2.1%提高到2.5%。(2)失业区间下限下调了0.1个百分点。(3)联邦基金利率长期中值提高了0.4个百分点,长期区间下限提高了0.4个百分点,上限提高了0.5个百分点。

上述信息揭示最大的问题是:在保持通胀目标2%不变、潜在产出中值下降0.1个百分点的情况下,美联储政策性利率中枢却提高0.4个百分点,提高幅度16%,而政策性利率下限和上限幅度分别提高了20%和15%。

美联储如何做到这一点?答案只能是靠通胀。2020年8月的货币政策新框架将绝对通胀目标2%修改为弹性平均通胀目标2%,不再采用绝对值,而且美联储偏好略高于2%的通胀要远甚于略低于2%的通胀。

这个改变是我们观察未来美联储货币政策取向的关键点。通胀略高一点没关系,但就业不能脱轨。法律赋予美联储两大基本任务中排在前面的是最大化促进就业,只要通胀压力明确缓和,收敛于2%趋势明确,货币政策就可能会向就业优先回归。

长期中美联储能做到这一点吗?存在不确定性。这要看美联储能否长期中把通胀目标区间抬升,并控制在略高于2%的状态,挖掘出失业率下限下调的0.1个百分点和潜在产出增速上限提高的0.4个百分点。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号