发布时间:2024-01-30 作者: 何青

人民币不断提高的波动性及其在新兴市场货币中的驱动作用引出了一个尚待理解的重要问题:汇率的联动如何影响中国企业的汇率敞口。

作者何青系IMI特约研究员、中国人民大学财政金融学院教授;Wang Wenqing系中国人民大学财政金融学院;Yu Jishuang系鹏华基金管理有限公司,本文转自2024年1月29日IMI财经观察。

我们估计了外币兑人民币双边汇率的联动程度,并探讨了它们与中国企业汇率敞口的关系。经验证据表明,在汇率联动加剧时,企业对汇率波动的敞口会增加。与发达市场货币的联动相比,新兴市场货币的联动对风险敞口的影响较弱。在“一带一路”倡议启动后、人民币被纳入SDR货币篮子后,以及对于跨国企业,这种效应变得更加明显,这证明人民币的国际化(即锚定效应)有助于减少中国企业对新兴市场货币汇率波动的敞口。

01

引言

随着中国经济的蓬勃发展,近年来人民币在全球市场的国际使用量显著增加。截至2019年底,中国约19.15%的贸易使用人民币结算。根据SWIFT数据,人民币在全球金融市场的交易份额已增至1.94%,排名世界第六,人民币作为锚定货币越来越重要。研究发现,自2005年7月人民币脱离美元以来,人民币在很大程度上推动了地区和其他新兴市场货币的走势。最近的证据发现,新冠肺炎爆发后,人民币与一系列新兴市场经济体之间的走势惊人地相似,从而对人民币产生了更大的影响。在人民币兑美元升值期间,亚洲新兴市场货币也经历了类似的波动。

人民币不断提高的波动性及其在新兴市场货币中的驱动作用引出了一个尚待理解的重要问题:汇率的联动如何影响中国企业的汇率敞口。在外汇市场中,不同货币的收益和波动会受到各种冲击的影响,导致不同货币的回报和波动可能出现相似性,这种相似性叫做汇率联动。从理论上讲,外币兑人民币汇率变动与中国企业的汇率敞口之间存在正相关关系,因为如果国际投资组合中的外币价值变动高度相关,外汇风险就不会因为多样化而抵消。然而,人民币汇率联动背后的驱动力由人民币和相关外币的价值共同决定。从中国企业的角度来看,汇率的联动可能表现为其他货币的价值朝着同一方向移动,例如外币价值主要受到美元影响。

为了回答研究问题,本文考察了货币对人民币联动与中国企业汇率风险之间的关系。具体而言,我们估计了发达经济体(DE)和新兴市场经济体(EME)的汇率联动。DE货币和EME货币的共同作用存在显著差异。新兴市场经济体中如南非、中国和印度,与全球金融市场连接不十分紧密,导致与发达经济体资产的相关性较低;相反,某些新兴市场经济体,如韩国和泰国,与国际金融体系高度融合,在DE国家的经济动荡期间其脆弱性也加剧。越来越多的新兴市场国家货币将人民币纳入其货币篮子,这种锚定效会增加新兴市场经济体货币的联动性。此外,锚定效应增加了使用特定锚(如人民币)进行国际贸易和与使用相同锚的国家进行资产结算的好处,因此这通过用相同货币计价的成本抵消外汇收入来减轻了中国企业的汇率风险。因此,与DE货币相比,我们预计EME货币的共同作用对汇率敞口的影响较弱。

02

制度背景

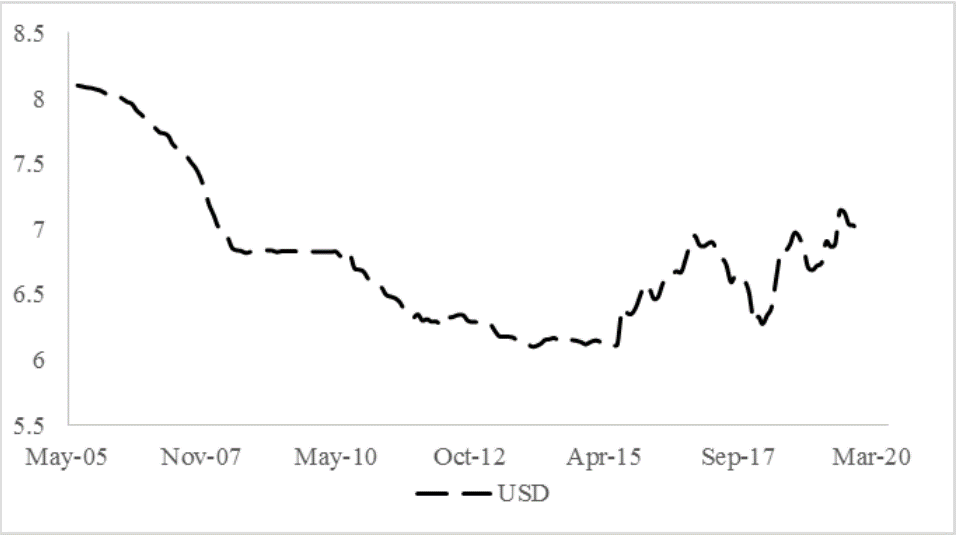

在2005年7月之前,中国坚持固定汇率制度,将人民币与美元挂钩,所以1994年至2005年期间,人民币兑美元汇率相对稳定在8.28左右。为了减少美元对人民币汇率政策制定的影响,中国人民银行(PBOC)于2005年7月21日宣布实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。在这个新制度下,美元/人民币汇率的每日交易价格被允许在中间价附近0.3%的区间内波动,后来扩大到0.5%。然而2008年全球金融危机中断了人民币汇率的市场化改革,人民币以6.83的汇率与美元挂钩。2010年6月19日,中国人民银行表示有意进一步推进人民币汇率制度改革,增强人民币汇率的灵活性。中央的目标是让人民币汇率相对于一篮子货币更能反映市场供求。2015年8月11日,中国人民银行宣布承诺提高人民币对美元汇率中间价,并建议做市商向中国外汇交易系统(CFETS)提交的每日中间价报告应参考前一天银行间外汇市场收盘价。中间价报价制度的改革标志着中国在向更大的人民币汇率灵活性过渡方面迈出了重要一步。如图1所示,人民币汇率在2015年8月经历了自2010年以来的首次逆转,随后在2017年8月恢复了下降趋势,然后在2018年7月再次上升。

图1 人民币兑美元汇率变化

03

数据来源与指标构建

数据来源方面,中国企业的研究样本包括2005年8月至2019年12月上交所和深交所上市的所有企业的数据。汇率数据使用国际金融统计(IFS)和国际货币基金组织的数据计算了发达国家DEs和新兴市场经济体EMEs货币对兑民币的月度双边汇率。

指标计算方面,对于汇率联动性的测度,以4年为时间窗口测算了DE与EME中货币兑人民币汇率的两两双边Pearson相关系数,计算均值以表示DE与EME中货币的汇率联动性。对于企业外汇风险敞口采用回归方法测度,因变量为企业月度股票收益率的对数,自变量为所有上市公司的价值加权市场指数的月回报率,以及贸易量加权的DE和EME兑人民币汇率指数的对数月度收益率。后者测算得到的系数就代表企业汇率敞口,衡量企业价值对汇率波动的敏感性。

04

研究结论

(一)基准结论

通过将外汇风险敞口回归到汇率联动变量,得到汇率联动性对企业外汇风险敞口的影响。总的来说,当外汇的汇率联动程度高时,外汇资产组合风险由于不可分散导致了较高的风险敞口。由于将企业外汇收入与同一货币的成本相匹配可以降低汇率风险,所以与发达国家货币相比,新兴市场经济体货币的联动更可能受到人民币锚定效应的影响,减轻企业因货币风险的不可分散性而产生的风险敞口。

(二)“一带一路”倡议的影响

“一带一路”倡议加强了中国与“一带一路”倡议所涉国家和地区之间的经济政策协调、贸易和投资便利。越来越多的国家和国际组织通过与中国签署政府间合作文件,主要以谅解备忘录的形式参与了这一倡议。“一带一路”倡议是促进参与国互联互通、基础设施发展和经济一体化的关键战略,本文收集了“一带一路”倡议成员国与中国签署的每一份谅解备忘录的数据,包括签署谅解备忘录的日期和对应国家。截至2022年底,加入“一带一路”倡议的国家有151个,其中97%是新兴市场国家。

结果表明,“一带一路”倡议的启动显著增加了中国与新兴市场国家的经济交往,倡议启动后,人民币的锚定效应大幅减少了新兴市场国家汇率联动对中国企业的风险敞口的影响,但是对于发达经济体不明显。这可能归因于美中贸易冲突的升级,导致发达国家,特别是美国对中国实施各种经济和贸易制裁,加剧了管理DE货币风险的挑战,因此,DE货币汇率联动对企业外汇敞口的影响加剧了。

(三)跨国企业

与集中在一个外国的公司相比,在多个国家开展业务的公司有更大的机会进行操作对冲。本文以一家公司拥有的外国子公司的数量衡识别跨国企业加入模型分析。结果表明,汇率联动对跨国公司的敞口影响相对更小,尤其是对新兴市场经济货币汇率联动的敞口。这表明跨国公司可以采用操作对冲和替代策略来减轻汇率风险的影响。与此同时,与DE相比,EME货币汇率联动对跨国公司的敞口影响相对更小,这说明人民币的锚定效应在降低跨国公司对新兴市场货币的敞口方面发挥了重要作用。

(四)加入SDR的影响

自2016年10月1日起,国际货币基金组织将人民币加入SDR这一国际储备资产的篮子。人民币在特别提款权一篮子货币中的初始份额为10.9%,在五种特别提款权货币中排名第三。一方面,人民币加入特别提款权篮子增加了SDR在国际交易中的吸引力,拓宽了SDR的使用范围;另一方面,这是中国融入全球金融体系的重要一步,反映了中国在改革开放和市场化金融市场方面取得的重大进展。在加入特别提款权之前,2015年人民币在全球外汇储备中所占比例不到1%。截至2019年底,人民币在外汇储备中的份额上升至2%左右。当然其中也有部分原因是,随着一系列改革后人民币汇率形成更加市场化,国际投资者对持有人民币资产的信心增强。此外,一些新兴市场经济国家已经开始购买中国政府债券作为储备,人民币逐渐成为世界储备货币之一。本文检验人民币加入特别提款权对货币共同运动对风险敞口的影响,结果发现将人民币纳入特别提款权,削弱了新兴市场货币波动与风险敞口之间的关系,增强了对新兴市场经济的锚定作用,但增加了DE汇率联动和风险敞口之间的关系。

(五)考虑贬值与升值

部分研究发现,人民币的影响力是不对称的,新兴市场经济体货币在人民币贬值时往往贬值更多,而在人民币升值时升值更少。原因是人民币国际化的进程与其价值变动密切相关。在2015年之前,人民币对美元单向升值,投资者试图利用人民币的高汇率增加非居民持有的人民币资产。然而,在811改革后,人民币兑美元经历了几个月的贬值,投资者转而持有更多的外币资产,而不是将其兑换成人民币。人民币作为跨境交易工具的使用在某些方面放缓甚至逆转。

中国已成为新兴市场国家进口的重要来源国,这使得新兴市场国家货币受人民币汇率波动的影响不断增加,表现在人民币升值时增加人民币作为工具货币的使用,所以许多新兴市场经济体希望其货币兑人民币保持稳定,因此,人民币升值可能削弱EME汇率联动对企业风险敞口的影响。相比之下,由于投资者可能预期区域经济放缓,人民币贬值可能会给新兴市场国家货币带来下行压力,导致人民币贬值期间新兴市场经济体货币贬值幅度更大。因此,人民币贬值可能将加强汇率联动对企业风险敞口的影响。为了检验这些影响,我们根据贸易加权EME货币指数将样本划分为人民币升值和贬值的不同时期。结果表明,当人民币对EME货币升值时,汇率联动对企业敞口影响更小,这表明人民币锚定效应对新兴市场国家货币的影响随着人民币升值而增加。

05

政策建议

本文探讨了汇率联动与企业外汇敞口之间的关系,并考察了人民币国际化对这种关系的影响。研究结果显示,汇率联动性与企业外汇敞口之间存在显著的正相关关系,与DE(发达经济体)货币联动相比,EME(新兴市场经济体)货币联动对企业外汇敞口的影响较小。此外,在“一带一路”倡议出台后,新兴市场经济体货币汇率联动对企业汇率敞口的影响似乎有所减弱,尤其是对跨国企业而言。进一步分析的结果表明汇率联动对中国企业外汇敞口的影响随着人民币国际化的程度而减弱,具体表现在当人民币加入特别提款权后、人民币升值期间,新兴市场货币汇率联动与企业风险敞口之间的相关性减弱。

本文的发现强调了人民币国际化对于企业外汇敞口大小的重要性,证明人民币国际化可以显著影响中国企业在涉及新兴市场货币的汇率联动中的外汇风险,因为许多公司普遍无法用相同货币计价的成本有效对冲外国收入。无论一家公司的基本面如何,其汇率敞口都可能因货币汇率变动而波动,这给风险管理带来了挑战。因此,企业应当对收入和成本之间潜在的货币错配保持警惕。在国际交易中采用本国货币,或者伴随货币国际化水平不断提高,可以缓解汇率联动所产生的风险,从而降低在全球市场运营的公司的外汇风险敞口。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号