演讲者马光荣系中国人民大学财政金融学院教授、重阳金融研究院高级研究员,本文为马光荣在中国财政政策论坛2023年第3期(总第6期)——“稳增长、防风险的专项债作用”研讨会上的发言。

中国政府债务和大多数发达国家政府债务有一个很大的区别,我们的地方债额度远远超过了国债。

本文字数约4000字,阅读需要4分钟。

今天我跟大家探讨一下当前专项债领域三个焦点问题,并尝试做一些解答。

一、专项债一般化的问题

这是关于专项债的讨论中最聚焦的一个问题。在原本的制度设计中,地方政府债券分为专项债和一般债两类:专项债所支持的项目具有一定的市场收益,用市场收益偿还这笔债券;一般债用于公益性项目,几乎不产生市场收益,最终偿债资金来自以税收为主体的一般公共预算收入。

所谓专项债一般化,是指近年来实践中我们看到很多地方政府发行的专项债其实并没有很多真正的市场收益,它们的公益性是非常强的。尽管在发债申请书上写的有市场收益,但是这个也是经过策划包装形成的。举一个例子,很多地方政府发行的专项债用于新农村建设。这一类项目可以提升农村人居环境,有助于乡村振兴,但是农村的基础设施建设很难有实际的市场收益。在包装这类专项债的时候,地方政府会说乡村振兴后会开发乡村旅游和农家乐,产生一定的收益。但是这一部分的收益是归农户所得,政府几乎拿不到多少。项目包装时还会列出,农家乐旁边的停车场可以收费,路边的广告可以招商,山上种一些果树可以卖钱。但是实际上,这些盈利收入都非常微薄,很难产生足够偿还专项债券的市场收益。

刚刚这个简单的例子是想向大家说明,很多专项债的市场收益其实不是很乐观,里面存在着很多的策划包装。这其实违背了最初制度设计时专项债的用途,并没有用于支持有一定市场收益的项目。这也意味着,在偿还的时候,并不是用项目的真实收益进行偿还,很有可能是地方政府用一般公共预算中的钱来偿还。

专项债一般化的问题,是说专项债和一般债最后可能没有实质上的区别,专项债、一般债甚至地方公共财力最后是一个盘子通用的。这违背了专项债的初衷,也蕴含着很大的债务风险。专项债项目没有相应的收益来源,最后只能依靠财政收入或者政府卖地去还债。一旦地方公共财力又出现下滑,无论是税收出现困难还是卖地出现困难都会对地方政府带来很大的偿债压力和风险。

不仅如此,专项债一般化还存在其他衍生问题。地方政府都在策划包装专项债项目,说自己的项目既有很好的社会收益,又有很高的经济收益,这也导致最终上级政府在审批项目时,很难分辨出哪些项目是真的好,项目的真实收益率是多少,就可能会出现很多的选择错误。这样的情况就进一步导致,地方政府可能不再致力于申报好项目,而是跑项目争资金。之前专项转移支付中大家广为诟病的“跑部钱进”,衍生出来的效率问题甚至是腐败问题,可能会以专项债的形式回潮。

其实专项债一般化这个问题产生的根源也很简单。对于大部分地方来说,盈利性项目没有那么多,政府投资的项目大都是社会收益很强、市场收益很微薄的。因为如果项目具有明显的盈利性,市场化公司、已经市场化转型的城投公司当然有动机自己去投资这些项目,根本不需要政府再去借债进行支持。因此,在中国当前的发展阶段,地方政府想要投资的大多数项目没有那么明显的市场收益。

那么该如何破解这个问题呢?

第一个建议是,在结构上要大幅增加一般债额度,减少专项债额度。让专项债支持真正有收益、有市场回报的项目。那些经过策划包装后才显示出收益的项目应该通过发行一般债的方式融资。这首先可以省掉策划包装的各类成本和相应的问题。

当然,第一个建议并不意味着专项债就没有了。专项债需要存在,要去支持有一定市场收益的项目。相应的第二个建议是,适当降低目前专项债收益覆盖倍数的要求。目前专项债项目收益通常被要求需覆盖本金利息的至少1.1倍,很多地方在筛选项目时可能会划定一个更高的线,要1.2甚至1.3。但是这有可能导致地方政府为了追求简单的收益覆盖倍数而过度包装,单纯地依据这一标准进行筛选,结果是有问题的。

第三个建议是,大幅简化专项债审批流程。目前县里的项目要报到市里,市里报到省里,省里报到中央层面。层层报项目,层层审批,会使得项目审批链条非常长,时间周期也非常长,最终专项债资金转化为实物投资的速度会受到制约。同时,这些时间很有可能是花在了为满足一定要求而进行策划包装的繁文缛节上的。所以,我大胆建议,未来专项债发行可以走注册制路线,允许地方政府在自己的债务限额内,自主选择项目发行专项债。一方面,可以简化目前专项债审批与发行过程中各种各样的时间和包装成本;另一方面,可以发挥地方政府的信息优势,选择当地政府、当地居民最需要的项目来上马。

第四个建议是,厘清政府和市场的关系。很多投资项目的投资目标反映出,目前政府和市场的关系其实还没有充分厘清。地方政府投资按理讲要分成三类:纯商业、纯公益和商业与公益混合。对于纯商业的项目,应该完全交给市场去投资;对于纯公益类项目,应该交给一般债融资;商业和公益混合的项目,应该交给专项债融资。如果要把这三类项目分得比较清楚,当然政府和市场的关系也就需要进行厘清,这样就可以区分出来城投公司或者更市场化的民营公司应该去投资什么样的项目,一般债和专项债应该各自支持什么样的项目。

二、专项债限额在地区间分配的问题

目前我国专项债实行限额管理制度,中央测算了每个省的债务限额,省对下面的市和县也进行相应的限额管理。首先要承认,限额管理非常符合我们中国国情,是控制债务风险的一个有效举措。如果没有债务限额管理,单纯依靠地方政府自主举债,“自己的孩子自己抱”,其实很难有效约束地方政府行为。我们可以想,如果市县政府自主发债,即便市场上觉得某些市县政府风险很大,给它一个较高的发债利率,但是这样的高融资成本未必能对过度举债行为进行有效约束。这和中国政府间自上而下的治理模式是对应的。

在这种自上而下的治理模式下,必然要通过自上而下的债务限额来控制风险。这也说明,当前地方专项债的风险控制并不是依靠厘清各级政府间的责任,而是依靠限额管理来达到目标的。

那么限额是怎么分配的呢?财政部出台了《新增地方政府债务限额分配管理暂行办法》,核心是限额分配向财力比较强、债务率比较低的地区倾斜。背后的含义很明显,想要通过这样的方式来降低债务风险。

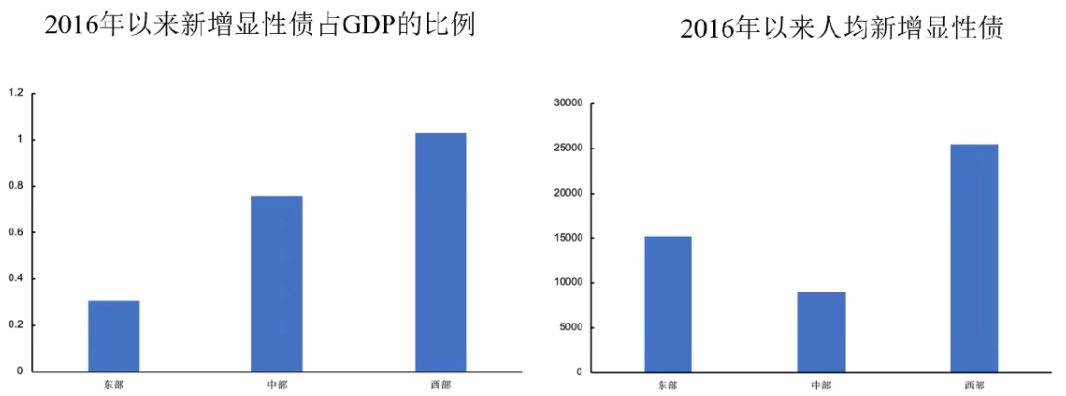

但是我们做了一个测算,2016年以来无论是显性债占GDP的比例,还是人均显性债的额度,实际上西部地区都比东部地区更高。尽管《办法》里指出向财力强、债务率低的地区倾斜,但是实际上西部地区拿到的债务限额相对而言比东部要高。当然这并不意味着这个《办法》是错的,其并非只考虑到了财力,还考虑到国家一些重大建设需求,以及衡量各地财力时包含了中央给各地的转移支付。所以,最终来看,西部地区拿到的债务限额反而更多。

西部地区的新增显性债更高

这种现象是好事还是坏事呢?一方面,如果看2015年以前,西部地区债务负担率确实比东中部地区更高。如果2016年以后不给它一个更高的债务限额,西部地区可能会更加难过,存量更难化解。同时,西部地区财力更薄弱,如果不给一个比较高的额度,它在公共服务提供和基础设施建设上的短板可能会更加明显。

目前西部地区的显性债额度相对而言很高,尽管这在短期内促进了西部地区基础设施建设更快速推进,但是我们需要关注到,这一部分是要用项目收益来偿还的。我们不得不担心,专项债额度目前向西部地区倾斜,未来偿债风险也可能会很高。尤其是,对西部地区而言,人口是净流出的,未来无论是税收收入还是土地出让收入都不会太乐观。同时,投资形成的基建项目未来使用人群数量在减少,收费也必然会减少,市场收益可能就不会很乐观。

对于当前专项债限额分配,我们要处理好效率和公平的关系。第一个建议是,对于西部地区,如果要想推进当地基础设施建设、改善基本公共服务提供和缓解财力困难,应该通过加大转移支付力度的方式来解决。因为转移支付天然就是要解决地区间横向财力公平。第二个建议是,专项债限额分配应该与城市人口流入数量和潜力挂钩。既然专项债分配要讲求市场收益,那么就需要和使用这些项目和基建的人口数量挂钩。只有这样,才能进一步确保未来偿还资金没有问题,才能缓解专项债一般化的问题。

三、地方债与国债比例的问题

中国政府债务和大多数发达国家政府债务有一个很大的区别,我们的地方债额度远远超过了国债。比如美国80%的政府债券是联邦政府发行,州和地方政府发行的仅占20%。当前有这样一种声音,刚才几位专家也提出了,应该要用国债替换部分的地方政府债券,更大力度发行国债。

对于这样的建议,我持有比较谨慎的态度。我认为这个步子不能迈得太大,确实可以替换一部分,比如刚才提到的对西部地区而言要更多的用转移支付支持它的财力,解决基础设施建设的问题,这部分钱可以通过发行国债来融资。这是因为西部地区的基础设施建设经济效益比较低、社会效益比较高,更应该用一般性转移支付、一般财力来进行解决。但是对于广大的东部地区的地方政府债务,不太适宜用过多国债来替换。

我们设想一下,如果中央政府发行更多国债来替换目前的地方政府债券,是一种怎样的替换方式。

第一种是,中央政府发行国债,中央承担城市基建事权。第二种是,中央政府发行国债,不直接承担事权,而是转移支付给地方,由地方政府承担城市基建事权。按照第一种方式,会存在很明显的信息问题,中央并不了解每个地区到底适合建哪一类基建。按照第二种方式,如果是专项转移支付给地方,也存在信息问题,中央需要知道地方基建的信息。如果是一般转移支付给地方,会存在激励问题,到底是富的地方给得多,还是穷得地方给得多。如果是后者,就会有鞭打快牛的问题。

中央发行国债来搞基建,其实很大一个问题是,当前地方政府经营城市的模式一定程度上会被瓦解。现在地方政府经营城市是有一套激励存在的,借债搞基建,基建搞好了才有财力偿还。如果中央发行国债,地方搞基建,当地的土地、房地产价格增加,土地财政收入归地方政府,而国债本息由中央负担,这也会存在成本和收益的不对等问题。

所以,我的建议是,当前不适宜大规模用国债替代地方债。

以上是我对这三个问题的回答,不当之处请大家指正,谢谢。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号