发布时间:2019-12-30 作者: 王文

绿色金融推动绿色发展,成为我国经济转型升级、调结构、促增长的重要方式。“一带一路”倡议提出以来,绿色发展理念贯穿其中,“走出去”的中国企业积极践行绿色发展理念,参与“一带一路”建设,巨大的绿色投融资需求不断得到激发,为新一代绿色产品和绿色技术提供了广阔市场。共建“绿色丝绸之路”,继续推动绿色投资的需求和发展势能,将促进沿线国家和地区经济社会的可持续发展。

作者王文系中国人民大学重阳金融研究院执行院长、丝路学院副院长、特聘教授、中国金融学会绿色金融专业委员会秘书长,杨凡欣系中国人民大学重阳金融研究院研究员;本文刊于《中国人民大学学报》2019年第4期。

【摘要】绿色金融推动绿色发展,成为我国经济转型升级、调结构、促增长的重要方式。“一带一路”倡议提出以来,绿色发展理念贯穿其中,“走出去”的中国企业积极践行绿色发展理念,参与“一带一路”建设,巨大的绿色投融资需求不断得到激发,为新一代绿色产品和绿色技术提供了广阔市场。共建“绿色丝绸之路”,继续推动绿色投资的需求和发展势能,将促进沿线国家和地区经济社会的可持续发展。

【关键词】“一带一路”;绿色金融;绿色投资;可持续发展

中国“十三五”规划明确提出要“发展绿色金融”,构建绿色金融体系上升为国家战略。2016年8月,以中国人民银行等七部委联合发布的《关于构建绿色金融体系的指导意见》为标志,中国建立了比较完整的发展绿色金融体系的政策框架。绿色金融推动绿色发展,成为我国经济转型升级、调结构、促增长的重要方式。

“一带一路”倡议提出以来,绿色发展理念贯穿其中,“走出去”的中国企业积极践行绿色发展理念,参与绿色“一带一路”建设;越来越多的投资机构逐渐对绿色投资的生态价值达成共识,并开始探索如何协调资本逐利性和环境可持续性的“双赢目标”。绿色投资从最初的少数人关注,变成了能够聚合吸引广泛参与的主题。巨大的绿色投融资需求不断得到激发,为新一代绿色产品和绿色技术提供了广阔市场。目前,这种潜力尚未充分开发,绿色金融“走出去”极为有限。本文试图通过梳理中国对外投资绿色化进程,探索绿色投资需要的支撑条件。

一、“一带一路”与中国对外投资的绿色化进程的研究及其意义

从世界范围来看,经济的“绿色化”已经成为经济增长的新引擎,发展绿色金融、绿色投资成为一种潮流与趋势。中国当前正处于经济结构调整和发展方式转变的关键时期,对支持国内绿色产业和经济社会可持续发展的绿色金融以及国外投资绿色化的需求不断扩大。推行投资绿色化,发展绿色金融,契合了绿色发展、推进生态文明建设的要求,是践行可持续发展与绿色发展理念的深刻体现。

(一)“一带一路”投资绿色化是建设绿色丝绸之路的重要组成部分

中国通过顶层设计构筑对外投资的绿色化进程。2015年9月,中共中央、国务院印发《生态文明体制改革总体方案》,提出加快推进生态文明建设,推动形成资源利用效率、人与自然和谐发展的现代化建设新格局。2017年,环境保护部、外交部、国家发展改革委、商务部联合发布《关于推进绿色“一带一路”建设的指导意见》,提出在“一带一路”建设中突出生态文明理念,推动绿色发展,加强生态环境保护,共同建设绿色丝绸之路。

通过建设“绿色丝绸之路”,践行绿色发展理念,把绿色作为底色,建设生态文明,共同实现2030年可持续发展目标。在两届“一带一路”高峰论坛上,中国同各方推进共建“一带一路”可持续城市联盟、绿色发展国际联盟,制定《“一带一路”绿色投资原则》,启动共建“一带一路”生态环保大数据服务平台,实施“一带一路”应对气候变化南南合作计划等。2019年4月25日,《“一带一路”绿色投资原则》列入第二届“一带一路”国际合作高峰论坛成果清单,27家国际大型金融机构参加了仪式,标志着绿色投资在“一带一路”框架下逐渐得到共识。

(二)绿色金融在中国的试点颇有成效

中国在发展绿色金融实践方面已取得一定成果。2015年4月,中国金融学会绿色金融专业委员会(以下简称“绿金委”)成立,成为中国首个以绿色金融为主题的行业指导机构。《生态文明体制改革总体方案》首次明确提出建立绿色金融体系战略。2016年8月,中国人民银行等七部委联合发布《关于构建绿色金融体系的指导意见》,阐述了发展绿色金融的总体思路。2017年,在浙江、广东、新疆、贵州、江西五个省(区)的八个城市启动了绿色金融试点,建立了绿色金融改革创新试验区,在体制机制上探索可复制推广的经验。

(三)关于绿色投资的研究有待进一步提升

绿金委启动和支持了多个研究项目,如绿色金融丛书(包括《环境风险分析》《ESG 三优投资》《国内外绿色基金发展研究》《绿色债券》等),中国人民大学重阳金融研究院等编著的《“一带一路”与绿色金融》《2017中国绿色金融发展报告》《2018中国绿色金融发展研究报告》《“一带一路”投资绿色成本与收益核算》《“一带一路”投资绿色标尺》,以及由中国工商银行城市金融研究所等主编的《中国对外投资环境风险管理参考手册》系列书籍及研究报告,但还缺少对绿色投资的专题研究,有待进一步提升。

二、中国对外直接投资进程及变化特点

研究绿色投资,首先需要梳理中国对外直接投资发展进程。中国对外直接投资始于改革开放后。1979年,中国提出“允许出国办企业”的政策,由此开始了对外直接投资的尝试。

(一)改革开放以来中国对外直接投资逐步提升

从1979年“允许出国办企业”至2012年,中国对外直接投资的发展大体经历了以下几个阶段:

缓慢起步阶段(1979—1991年)。其间,中国的对外直接投资流量始终小于10亿美元并有所起伏,对外直接投资规模小、水平低,增长缓慢。

不稳定发展阶段(1992—2001年)。1992年至1994年,中国对外直接投资流量相继迎来小高峰,分别达40亿美元与44亿美元。① 1994年至2000年,中国对外直接投资流量处于低位,1998年至2000年连续两年负增长。

显著变化阶段(2001—2008年)。加入世界贸易组织后,中国对外直接投资稳步扩大,流量与存量均有了明显增长。这一时期,中国建立了对外直接投资统计制度,原外经贸部(现商务部)、国家统计局等单位自2003年起每年联合发布《中国对外直接投资统计公报》,为社会公众展示了权威、清晰、直观的年度对外直接投资状况。

持续增长阶段(2008—2012年)。在全球金融危机爆发、欧债危机蔓延的背景下,中国对外直接投资增速明显加快。截至2012年底,中国对外直接投资流量达878亿美元,存量达5319.4亿美元,分别占全球当年流量、存量的6.3% 和2.3%,流量按全球国家(地区)排名第3位,存量位居第13位,中国境外企业资产总额超过2.3万亿美元。

(二)“一带一路”倡议提出后,中国对外投资持续快速增长

2013年“一带一路”倡议提出后,中国对外直接投资流量连年增长,创下了新的纪录。2013年至2018年,中国企业对“一带一路”沿线国家直接投资超过900亿美元,年均增长5.2%。在沿线国家,签订对外承包工程合同额超过6000亿美元,年均增长11.9%。中国企业在“一带一路”沿线国家建设了一批境外经贸合作区,截至2017年10月底,中国企业在沿线24个国家推进建设了75个境外经贸合作区,入区企业达到3412家,累计投资超过300亿美元,成为当地经济增长、产业集聚的重要平台,带动东道国就业近30万人。

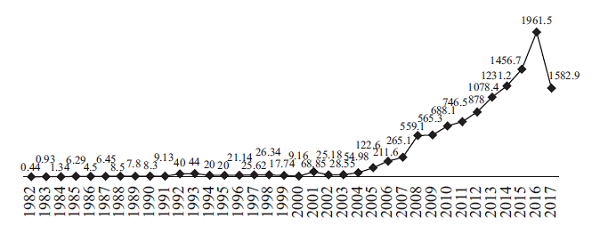

1. 投资规模不断扩大,对外投资流量连续快速增长

2002年中国建立对外直接投资统计制度以来,到2016年,中国对外投资流量已实现连续14年快速增长,年均增速高达35.8%。2013年中国对外投资首次超过千亿美元。2015年中国对外直接投资实现历史性突破,流量由2002年的全球第26位跃升至全球第2位,对外投资额首次超过利用外资额。2016年中国对外直接投资首次突破两位数,创下1961.5亿美元的历史新纪录,流量规模继续保持全球第2位,占全球比重提升至13.5%。2017年中国对外直接投资虽呈负增长,但仍以1582.9亿美元位列全球第3位,继续保持发展中国家首位。见图1。

图1 中国对外投资流量变化曲线(单位:亿美元)

资料来源:联合国贸发会《世界投资报告》、中华人民共和国商务部《中国对外直接投资统计公报》。

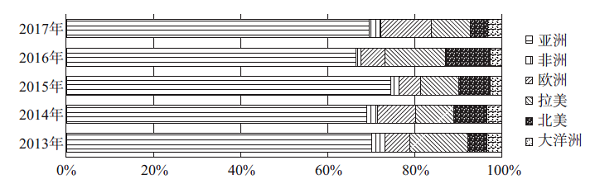

2. 投资区域不断扩大,对“一带一路”的投资增幅显著

统计数据显示,截至2017年底,中国2.55万家境内投资者在境外共设立对外直接投资企业3.92万家,分布在全球189个国家和地区,境外企业资产总额达6万亿美元,对外直接投资存量达18090.4亿美元。其中,中国对亚洲投资流量占总流量的比重最大,其次是对拉丁美洲、欧洲、北美洲、非洲和大洋洲的投资。2017年,中国对欧洲和非洲当年对外直接投资增长较快,同比分别增长72.7%、71.1%;对北美洲、拉丁美洲、亚洲和大洋洲的对外直接投资同比均呈现下降,分别下降68.1%、48.3%、15.5%和2.1%。受特朗普政府采取的保护主义政策影响,中国企业对美国的直接投资骤降62.2%。图2为2013—2017年中国对外直接投资区域分布情况。

图2 2013—2017年中国对外直接投资区域分布(单位:亿美元)

资料来源:中华人民共和国商务部等:《中国对外直接投资统计公报》(2013—2017)。

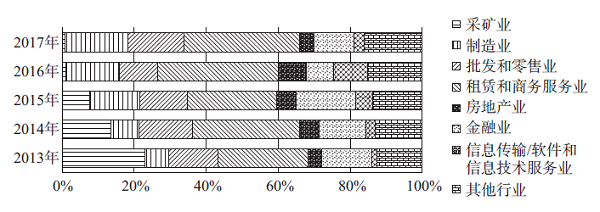

3. 投资行业逐渐多元化,投资结构逐步优化

中国对外投资产业结构进一步优化,对第三产业的投资是中国对外直接投资的重要组成部分。2013年至2017年,采矿业在中国对外直接投资中所占比重逐年下降,份额从超过20%下降至1%左右。2017年中国对外直接投资涉及国民经济的18个行业大类,流向第三产业1262.7亿美元,占当年中国对外直接投资总额的比重达79.8%;其次是流向第二产业295.1 亿美元和第一产业(农、林、牧、渔)25.1亿美元,占比分别为18.6%和1.6%。流量超过百亿美元的包括租赁和商务服务业、制造业、批发和零售业、金融业等4个行业;受发达国家对外商投资并购实施更趋严格的监管和限制等因素影响,信息传输、软件和信息技术服务业对外直接投资流量44.3亿美元,同比大幅下降76.3%。

图3为2013—2017年中国对外直接投资流量行业分布情况。

图3 2013—2017年中国对外直接投资流量行业分布

资料来源:中华人民共和国商务部等:《中国对外直接投资统计公报》(2013—2017)。

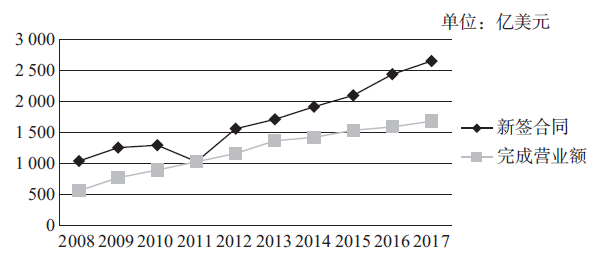

4. 基础设施互联互通合作日益加强

中国与“一带一路”沿线国家在基础设施领域的合作正日益加强, “六廊六路多国多港”的互联互通架构基本形成,一大批合作项目落地生根,如蒙内铁路、中老铁路、亚吉铁路、匈塞铁路、瓜达尔港、比雷埃夫斯港等重大项目。这些重大项目对改善沿线国家的基础设施、提高工业化水平和城市发展水平、增加就业和税收、推进中国与有关国家互利共赢合作具有积极意义。

图4为2008—2017年中国对外承包工程发展情况。

图4 2008—2017年中国对外承包工程发展情况

资料来源:中华人民共和国商务部等:《中国对外直接投资统计公报》(2013—2017)。

商务部公布数据显示,2018年1月至7月,中国对外承包工程新签合同主要集中在交通运输、电力工程和建筑行业,占新签合同总额的68.2%;新签合同额在5000万美元以上的项目418个,合计1067.4亿美元,占新签合同总额的85.2%。中国对外承包工程新签合同连年持续增长,新增合同以大中型项目数量增多,对外工程承包主要集中在交通运输、普通房建、电力、水利等基础建设方面,而环保、制造加工、电子通信等行业则相对薄弱。

三、中国对外投资需要绿色化

国际“绿色经济”倡议、全球环境问题、环境知识及媒体报道、环境意识及公众意见、环境法规及立法,这几大驱动因素及趋势在推动中国对外投资朝着绿色投资方向转型升级,以满足全球日益增长的环境、气候变化等对绿色经济发展的新要求。

(一)环境监管行动及国际“绿色经济”倡议强化绿色投资可行性

环境立法和监管行动刺激各类利益相关者对“绿色”投资和服务的需求。2008年国际金融危机爆发后,联合国倡议在全球开展“绿色经济”和“绿色新政”,“绿色经济”概念进入各国视野并掀起了向绿色经济转型的新浪潮。欧洲二氧化碳排放交易制度、德国《可再生能源法》和《热电联产法》等积极主动的政策,对外国投资提出了更高环保要求。东盟一些国家提出向发达国家环境法制看齐。印度尼西亚从2010年开始针对废物处理,制定循环型法律制度。越南则要求在越南投资者需要提交环境影响评估(EIA)报告和环境保护承诺(EPU)等类文件。《东南亚国家联盟宪章》规定的目标之一是:加强可持续发展以确保地区环境得到保护,自然资源能够维持,文化遗产得到保存,公民能拥有高品质的生活。

《2030年可持续发展议程》和《巴黎协定》表明与环境、气候变化相关的政策已从狭隘的关注环境转而关注世界新秩序,经济、社会和文化领域都开始向低碳发展转变。联合国可持续发展大会对中国环境法的发展进程产生了直接的、重要的影响,推动中国对外投资朝着绿色化的方向发展。

(二)全球环境法律法规要求投资绿色化

国际环境条约已超过500个,如《控制危险废物越境转移及其处置巴塞尔公约》《濒危野生动植物物种国际贸易公约》《生物多样性公约》《联合国气候变化框架公约》《国际防止海上油污公约》《保护臭氧层维也纳公约》《国际捕鲸管制公约》等多个与贸易有关的环保法规,涉及跨境环境污染、防范污染跨界转移问题等。

在很多重要双多边投资和贸易协定中,环境规则和议题成为必备内容。例如中国与东盟、上海合作组织、亚太经济合作组织、澜沧江—湄公河共同体等合作框架下均有环境合作的规划与行动计划,实施区域、泛区域、次区域环境合作,开展区域跨国界环境问题和对外投资环境管理以及绿色供应链政策与实践的相关研究。《中国—东盟面向和平与繁荣的战略伙伴关系联合宣言的行动计划》(2016—2020)强调推进环境合作。《区域全面经济伙伴关系协定》(RCEP)谈判覆盖环境标准、环境保护等领域内容。

(三)国际民众环保意识推升投资绿色化需求

全球各国在政治与环境领域关注的议题不断增多并逐渐普及,诸如环境污染、沙漠绿化、人口膨胀、物种灭绝、自然资源稀缺、全球气候变暖和可持续性发展,等等。环境保护逐渐成为影响社会政治经济决策不可避免的因素之一。

全球教育检测报告显示,环境知识越来越多地被纳入正规学校课程,报告对78个国家的课程进行的分析显示,55%的国家使用“生态学”,47%的国家使用“环境教育”,普及环境知识。

信息时代使世界各国能够很快对各类环境问题(如空气质量、水资源短缺以及土壤侵蚀等)的严重性、来源及含义取得前所未有的认知。媒体进行广泛的社会动员,建构人们对环境风险的认同,实现信息交流,提高公众环保意识,在推动环保绿色可持续发展过程中扮演了重要的角色。

环境问题的重要性在国际民众意见中上升到极高程度,反映出更多的国际消费者想要更绿色的产品,并且愿意花钱使用有助于减少温室气体排放的新技术,这就要求政府或者企业要有责任针对环境问题采取行动,绿色化需要纳入投资的范畴。

(四)发达国家已完成的产业转移与技术升级带动绿色产业投资

越来越多的发达国家在基本完成传统产业转移与技术升级的基础上,把气候变化、低碳发展等议题作为寻求市场主动权的主要途径和手段。英国的绿色经济主要体现在绿色能源、绿色生活方式和绿色制造等方面。德国发展绿色经济的重点是发展生态工业。法国重点发展核能和可再生能源,研发清洁能源汽车和“低碳汽车”。美国以开发新能源、发展绿色经济作为金融危机后重振经济的主要动力。日本宣传推广节能减排计划,提出建设低碳社会。韩国提出通过低碳绿色增长重振韩国经济。

随着传统低端制造业和污染产业转移和技术升级,发达国家利用其国际体系缔造者和互联网技术优势,利用“再工业化”进程,推动向绿色经济和绿色技术的新转移,建立国际绿色发展市场。美国先进制造业国家战略计划、英国工业2050战略、德国制造4.0等都包含很强的绿色经济发展要求,环境绿色标准不断升级。

(五)对外投资行业集中化趋势对绿色化要求较高

中国对“一带一路”沿线投资行业有明显集聚化趋势。Mergermarket数据显示,中国对“一带一路”沿线国家跨国并购的行业分类数据中,排名前五名的行业分别是能源(占比55.6%)、金属开采及冶炼业(占比11.6%)、交通制造业(占比8.2%)、地产业(占比6.8%)、科技教育(占比5.1%),表现出明显的资源寻求型特征,资源类并购占比67.2%。从某种意义上说,这种行业结构是一把“双刃剑”,比如中阿“1+2+3”合作格局对绿色化的要求就比较高,绿色化是合作主轴。中阿“1+2+3”合作格局中,“1”是以能源开发绿色化,“2”是强化基础设施绿色低碳化建设和投资贸易生态化,“3”是核能、航天卫星、新能源三大高新领域绿色化。

(六)对外投资因环境风险所导致项目失败的案例启示

环境风险,是中国企业走出去最需要关注的风险之一。共建“一带一路”所面临的风险不仅是传统的金融风险,而且延伸到了环境和社会风险。中国企业在投资生产过程中因环保问题遭到抗议甚至损失的情况频发,如新亚欧大陆桥的咸海危机为代表的环境问题、缅甸密松水电站事件等。2011年9月,缅甸时任总统吴登盛宣布搁置中缅合作的密松水电站项目,理由是该项目可能造成潜在的自然生态环境不利影响,破坏当地人民的生计,即所谓的环境与社会风险。不可否认,中缅密松水电项目停工的原因包括诸如缅甸复杂的政治局势、西方媒体和西方势力的大肆渲染、境外投资的复杂性等多方面因素,但生态环境问题成为舆论攻击的焦点。密松在克钦语中是“河流交汇之处”的意思,在当地原住民心中具有崇高地位。水电站选址在密松,当地居民发起抗议,认为密松大坝可能破坏该流域生物生存环境,水库蓄水会淹没上游大片森林和良田,同时影响下游水域生态环境,大坝选址位于地质断层,有垮坝危险。反对的声音一定程度上反映出相关企业对投资绿色化不够重视。

密松水电站事件的深刻警示是,中国企业和金融机构“走出去”,进行境外项目投资和建设时,对境外投资环境和社会风险的识别进入一个不可忽视的重要阶段,对外投资的绿色化要求已经上升到一定的战略高度。

四、中国对外投资绿色化进展

中国政府把生态文明建设摆在改革发展和现代化建设全局的重要位置,提出到2025年推进生态文明和绿色发展理念融入“一带一路”建设,夯实生态环保合作基础,形成生态环保合作良好格局。

中国推动共建“绿色丝绸之路”,在生态环保领域,积极与沿线国家深化双多边对话与合作,强化生态环境信息支撑服务,推动环境标准、技术和产业合作,推动投融资绿色化。

(一)探索建立协同发展的绿色金融政策体系

随着绿色发展理念的不断深化,中国逐渐探索出更加高效、和谐、可持续的新经济形式,形成了“绿水青山”和“金山银山”协同发展的科学政策体系,制定了《生态文明体制改革总体方案》,助力社会经济发展和生态环境质量改善,推动落实联合国《2030年可持续发展目标》,为全球生态安全和可持续发展提供“中国方案”。

绿色金融相关政策见表1。

表1 绿色金融相关政策一览

|

年份

|

相关政策

|

主要内容

|

|

2012 |

《绿色信贷指引》 |

推动和指导银行业金融机构发展绿色信贷 |

| 2013 |

《绿色信贷统计制度》 |

反映银行业金融机构绿色信贷实施成效 |

| 2013 |

《关于开展环境污染强制责任保险试点工作的指导意见》 |

推进环境污染强制责任保险试点 |

| 2014 |

修订《环境保护法》 |

推进生态文明建设,促进经济社会可持续发展 |

| 2015 |

成立中国金融学会绿色金融专业委员会 |

中国历史上首个以绿色金融为主题的行业指导机构 |

| 2015 |

《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》 |

共建“绿色丝绸之路”成为“一带一路”顶层设计的重要内容 |

| 2015 |

《中共中央国务院关于加快推进生态文明建设的意见》 |

绿色发展纳入生态文明制度体系 |

| 2015 |

《生态文明体制改革总体方案》 |

首次明确提出要“建立中国绿色金融体系” |

| 2015 |

《绿色债券项目支持目录》(2015) |

为金融机构发行绿色债券提供制度指引 |

| 2015 |

《生态环境损害赔偿制度改革试点方案》 |

明确提出对造成生态环境损害的责任者严格实行赔偿制度 |

| 2016 |

《绿色债券发行指引》 |

界定了绿色企业债券的项目范围和支持重点 |

| 2016 |

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

“绿色金融”首次进入国家五年规划 |

| 2016 |

《关于开展绿色公司债券试点的通知》 |

启动绿色公司债进入交易所债市通道 |

| 2016 |

《关于构建绿色金融体系的指导意见》 |

中国成为世界上首个建立绿色金融政策框架体系的经济体 |

| 2016 |

《工业绿色发展规划(2016—2020年)》 |

加快构建绿色制造体系 |

| 2016 |

《绿色制造工程实施指南(2016—2020年)》 |

加快推动生产方式绿色化、构建绿色制造体系 |

| 2017 |

《关于支持绿色债券发展的指导意见》 |

引导债券市场服务绿色产业 |

| 2017 |

《关于推进绿色“一带一路”建设的指导意见》 |

全面建设绿色“一带一路”,助力沿线各国实现2030年可持续发展目标 |

| 2017 |

《关于加快推进环保装备制造业发展的指导意见》 |

全面推行绿色制造 |

| 2017 |

《“一带一路”生态环境保护合作规划》 |

绿色金融工具应用于投资贸易项目 |

| 2017 |

广东、贵州、江西、浙江、新疆5省区建设绿色金融改革创新试验区 |

加快绿色金融体制机制创新,推动经济绿色转型升级 |

| 2017 |

《环境污染强制责任保险管理办法(征求意见稿)》

|

推进生态文明建设,指导地方推进环责险试点工作 |

| 2017 |

《关于保险业服务“一带一路”建设的指导意见》 |

发挥保险功能作用,全方位服务和保障“一带一路”建设 |

| 2017 |

《生态环境损害赔偿制度改革方案》 |

全国范围内试行生态环境损害赔偿制度 |

| 2017 |

《中国对外投资环境风险管理倡议》 |

推动贸易融资和供应链融资绿色化,加强环境风险管理方面的能力建设 |

| 2017 |

《金融业标准化体系建设发展规划(2016—2020年)》 |

绿色金融标准化工程列入“十三五”金融业标准化规划 |

| 2018 |

《关于进一步完善人民币跨境业务政策促进贸易投资便利化的通知》 |

支持境外投资者以人民币参与境内碳排放权交易 |

| 2018 |

《关于开展银行业存款类金融机构绿色信贷业绩评价的通知》 |

绿色信贷纳入MPA考核 |

| 2018 |

《“一带一路”绿色投资原则》 |

绿色理念融入项目开展、产品开发、风险控制的全流程管理 |

| 2018 |

《关于开展供应链创新与应用试点的通知》 |

构建绿色供应链列为重点任务 |

| 2019 |

《绿色产业指导目录(2019年版)》 |

进一步厘清产业边界,引导政策和资金推动绿色产业发展 |

数据来源:根据公开数据整理。

(二)金融机构积极引导社会资本对外投资绿色化

全球新一轮产业革命为推动绿色发展提供了新的机遇。中国金融机构积极参与推动共建“绿色丝绸之路”,加强生态环境、生物多样性和应对气候变化合作。

1. 绿色信贷减排环境效益逐步显现

绿色信贷是金融机构服务实体经济、助力经济可持续转型、支持生态文明建设的重要举措。中国已经建立起较为完善的绿色信贷行业政策。除了兴业银行、浦发银行和北京银行外,国家开发银行、中国进出口银行、中国工商银行等已进入绿色金融市场。21家中国主要银行发布《银行业绿色信贷共同承诺》,加大对绿色信贷的投入。

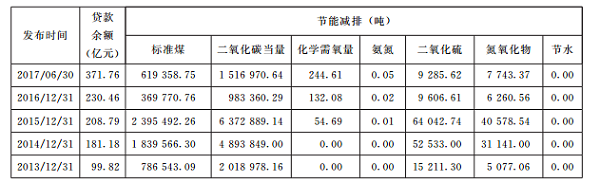

表二 21家主要银行绿色信贷情况统计表(2013—2017) 采用国际惯例或国际标准的境外项目

数据来源:中国银行业监督管理委员会:2013 年至2017 年6 月国内21 家主要银行绿色信贷数据。

绿色信贷环境效益逐步显现。中国节能环保项目和服务贷款预计每年可节约标准煤2.15亿吨减排二氧化碳当量4.91亿吨,减排化学需氧量283.45万吨、氨氮26.76万吨、二氧化硫464.53万吨、氮氧化物313.11万吨,节水7.15亿吨。中国绿色信贷不良率远低于各项贷款整体不良水平,自2013年末至2017年末,21家国内主要银行节能环保项目和服务贷款不良率分别为0.32%、0.20%、0.42%、0.49%和0.37%。

2. 绿色债券蓬勃发展带动资本进入绿色产业

中国绿色债券起步相对较晚,但成绩令人瞩目。2016年中国成为全球最大的绿色债券发行市场。2017年中国绿色债券的发行规模达2500亿元,全球占比超过20%。在全球范围内,美国以424亿美元的绿色债券发行量位列第一,紧随其后的是中国和法国。

相比较中国境内蓬勃发展的绿色债券市场,境外绿色债券发行具有巨大的发展潜力。2018年上半年全球绿色债券发行量增加,总发行量达到769亿美元,总额为93亿美元的中国绿色债券与国际绿色债券定义一致的绿色债券,占同期全球市场的12%。其中,离岸绿债发行占据了中国总发行量的40%。

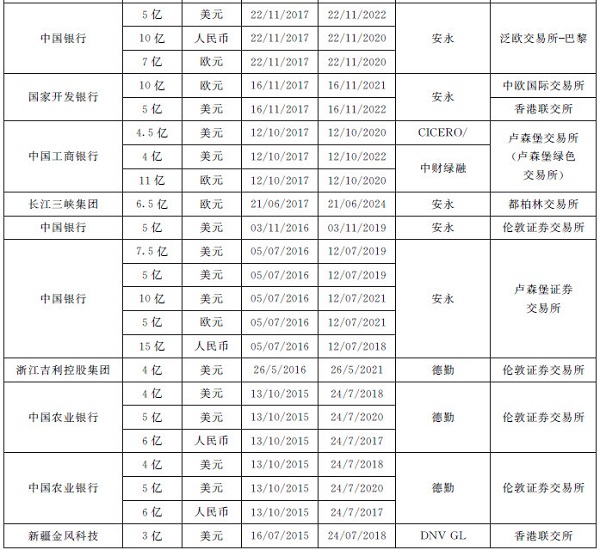

领先大型企业和大型商业银行在海外发行绿色债券,超过中国境内外绿色债券发行总量的40%,其中,工银伦敦和工银亚洲分别在伦敦证券交易所和香港交易所发行了总额为23 亿美元的绿色债券,使得工商银行2018年初成为最大的离岸绿色债券发行人。中国境内主体在境外发行的绿色债券见表3。

表3 中国境内主体在境外发行的绿色债券

数据来源:根据中国金融信息网绿色金融频道统计整理。

从以上公布的信息可看出中国境内主体在境外发行的绿色债券特点:(1)中国绿色债券平均期限仍较短,平均期限低于5年;(2)中国绿色债券标准与国际绿色债券定义不一致,一定程度上影响部分中国绿债纳入全球绿债发行量;(3)金融企业仍然是最大的发行主体。与中国境内的非金融企业发行人的数量相比较,境外非金融企业发行人数量具有巨大的发展空间。未来应高度重视境外绿债市场的发展,一方面可以寻求自身新的业务增长点,另一方面实现带动资本进入境外绿色产业。

3. 绿色保险经济补偿作用初步显现

绿色保险指与环境风险管理有关的各种保险计划,是一种可持续发展的金融工具,是绿色金融中的重要组成部分,以应对气候变化、能源替代、环境污染与生态破坏等问题。绿色保险制度起源于欧美工业化国家,随后部分发展中国家也开始建立。目前,主要发达国家的绿色保险制度已经进入较为成熟的阶段,并成为解决环境损害赔偿责任问题的主要方式之一。

生态环境损害赔偿制度全国试点后,环境责任险市场有了较快发展,保险经济补偿作用初步显现。目前全国大部分省份开展环责险试点,覆盖涉重金属、石化、危险化学品、危险废物处置等行业。2016年,全国投保企业1.44万家次,保费2.84亿元;保险公司共提供风险保障金263.73亿元。参与试点的保险产品从初期的4个发展到目前的20余个,国内各主要保险公司都加入了试点。2017年,中国环责险年度保费收入突破3亿元。

保险资金为中国经济向绿色化转型提供融资支持。据中国保险资产管理业协会统计,截至2018年4月底,保险资金以债权投资计划形式进行绿色投资的总体注册规模达6854.25亿元,包括直接投向一些重点生态环保领域,如投资新能源666亿元、水利506.44亿元、环保52.7亿元等。

保险作为一种分摊风险的金融工具在支持“一带一路”建设中发挥了独特作用。2013年至2016年,人保财险参与承保“一带一路”沿线工程险、财产险等项目超过450个,服务范围覆盖沿线40多个国家和地区,承担风险保障金额高达10760亿元人民币。2013年至2017年10月,中国信保对中国企业面向“一带一路”沿线国家出口和投资的承保金额超过5150亿美元,其中,支持中国企业在“一带一路”沿线国家投资的规模超过1350亿美元,承保了越南龙江工业园、马来西亚关丹产业园等具有示范意义的海外投资项目,涉及能源、矿产、电力、冶金、农业等数十个领域。

保险业在支持“一带一路”建设中发挥了独特作用。然而,要发挥绿色保险护航作用,共建“绿色丝绸之路”,需要建立一套相应的绿色保险长效机制,积极推动把绿色保险作为一项制度性安排纳入“绿色丝绸之路”的总体布局之中,协调国内外各方资源,加强国际绿色保险的交流与合作。

(三)中英共同研究推进“一带一路”绿色投资

2016年以来,中英两国共同主持G20绿色金融研究小组,发起中英绿色金融工作组,推动两国金融机构加强绿色金融创新和绿色债券市场互联互通。中英共同推出《中英金融服务战略规划》,内容涵盖绿色金融、金融科技、“一带一路”计划以及普惠金融。2018年,中英启动中英绿色金融中心,深化绿色金融合作,共同推动“一带一路”投资环境风险管理的自愿准则、绿色资产证券化措施、环境信息披露工作试点等。

五、关于推进中国对外投资绿色化的几点思考

2019年是新中国成立70周年,也是努力实现全面建成小康社会第一个百年奋斗目标的关键之年,在“创新、协调、绿色、开放、共享”的发展理念和经济转型升级背景下,中国经济转向高质量发展阶段。绿色成为共建“一带一路”的底色。展望未来,推动绿色基础设施建设、绿色投资、绿色金融成为下一阶段的重要任务。为此,建议采取以下措施:

第一,加强顶层设计,加快形成绿色投融资政策体系。“绿色丝绸之路”建设是一项系统工程,需要发挥好政府的主导性作用,在宏观布局、政策对接、平台建设、统筹协调等方面充分发挥关键作用,引导“走出去”企业走绿色化经营之路,广泛引导更多社会力量投入绿色投融资项目。

第二,建设国际和区域投融资合作机制,打造绿色发展共同体。充分利用现有多边合作机制如中国—东盟、上海合作组织、澜沧江—湄公河共同体、欧亚经济论坛、中非合作论坛、中阿合作论坛等,建立绿色投融资国际联盟,扩大国际合作,带动更多国家地区的机构、企业参与打造绿色发展共同体。

第三,强化能力建设,发挥企业环境治理主体作用。鼓励金融机构、企业等市场参与者加强绿色投融资能力建设,在投资和项目运营全生命周期加强环境意识,积极履行环境社会责任。

第四,引导双多边开发资金参与绿色投融资。积极探索创新绿色投融资模式,发挥双多边开发资金优势互补的协同效应,引领亚投行、丝路基金、南南合作基金、世界银行、亚洲开发银行、欧洲复兴开发银行、欧亚开发银行、伊斯兰开发银行、非洲开发银行等参与共建“绿色丝绸之路”。加强与沿线国家和地区政府合作,创新发展PPP合作模式,引导当地政府的资金、信用支持,促进当地政府与绿色项目的投资者和经营者相互协调,巩固项目的环境风险管理。

第五,搭建绿色资源信息服务平台。借助“互联网+”、大数据、卫星遥感等信息技术,建立投资目的地国家或地区的生态环境状况以及环境保护政策、法规、标准、技术和产业发展等相关信息服务平台,共享各国政策标准、实践经验等,提供对外投资和企业经营活动环保基础信息和决策支持,保障共建“绿色丝绸之路”。

第六,引导民间组织参与共建“绿色丝绸之路”。推动具有国际影响力智库加强与沿线国家智库的交流与合作,完善公众和社会组织参与共建“绿色丝绸之路”制度,大力支持民间环保交流合作,开展生物多样性和生态环保等各类公益活动,助力建设绿色“一带一路”。

第七,建立绿色金融监督机制和风险防范体系。建立绿色金融风险防范机制,推动环境信息披露制度,健全绿色金融监管机制,统一和完善绿色金融监管规则与标准,防范“洗绿”和“漂绿”的行为,确保绿色融资资金投向真正的绿色项目,加快绿色金融助力低碳绿色发展的进程。

The Belt and Road Initiative and China’s Green Foreign Direct Investment

WANG Wen, YANG Fanxin

(Chongyang Institute for Financial Studies, Renmin University of China, Beijing 100872)

Abstract: Green finance has become a new growth promoting model for green development during national transformation, upgrading, and restructuring. Since the Belt and Road Initiative was put forward, the concept of green development is in the center. Chinese enterprises going global have actively practiced the concept of the“Green Silk Road”. Thus, huge green investment potential has been generated, which offers a broad market for new green products and green technology. The construction of the “Green Silk Road”continues to drive the demand and potentiall for green investment, which would greatly promote the economic and social sustainability for countries and regions along the “Belt and Road”.

Keywords: Belt and Road; green finance; green investment; sustainable development

(欢迎关注人大重阳新浪微博:@人大重阳 ,微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号