作者王晋斌,中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员。本文刊于1月15日中国宏观经济论坛CMF微信公众号。

新年伊始,美国国债收益率出现了陡峭化趋势。依据美国财政部网站公布的数据,2021年1月6日,10年期美国国债的收益率突破1%。截至2021年1月13日,美国10年期国债收益率为1.10%,这一收益率与2020年2月28日的收益率1.13%相近。1年期的美国国债收益率仍处于低位的0.12%,而在2020年2月28日,1年期美国国债收益率为0.97%。10年期美国国债收益率常被市场认为是全球无风险利率的基准利率,无风险利率的上扬无疑是2021年全球金融市场最大的风险点之一,所以导致当前国际市场上出现了预期会出现债务危机等一系列的观点。

我们的观点是:2021年全球金融市场的运行逻辑有其特殊性,如果依然按照传统的逻辑来推测可能出现较大的偏差,我们也许需要一种超越常规的思维来理解2021国际金融市场的运行逻辑。

理解2021年全球金融市场的运行逻辑,必须要立足以下两点:第一、2021年国际金融市场依然是在疫情经济与疫情金融相互交织下运行的,2021年新冠肺炎疫情能否基本消失存在很大的不确定性。第二、在百年未有之大变局下,全球竞争越发激烈,尤其是中美之间的竞争激烈程度受到全球关注。上述两点决定了即使是在2021年刺激性政策力度比2020年的刺激力度要小的背景下,政策宽松的基调不会改变。在宽松政策的支撑下,出现全球性金融危机的概率应该很小,但不排除局部出现债务危机的可能性,尤其是对债务高企的部分新兴经济体和低收入经济体来说,出现债务危机的概率并不低。

从全球最重要的金融中心美国来看,随着1月20日民主党总统拜登上任以及民主党在两院具有的优势,美国出台新一轮的大规模刺激政策是大概率事件。2020年3月开始的对冲疫情冲击的美国宏观经济政策与2008年很不相同的一点是:美国的财政政策和货币政策都是非常激进的,对冲性刺激政策的频率和力度远远超过2008年次贷危机时期对冲政策的频率和力度。

为什么会如此?原因很直接:美国非常渴望在主要发达经济体中率先修复经济,从而在疫情后的全球变局博弈中占据有利地位,尽力维护美元国际货币体系,尽力不要降低美国在全球的领导力。因此,其政策必然是激进的,这种激进政策背后有两个重要的方面值得深入研究。

一、 理解特里芬边界与美国财政刺激政策

在“特里芬边界与美国财政赤字货币化”(《人大宏观经济论坛》1月4日)一文中,我们正式从“特里芬难题”中抽象出特里芬边界:在物本位下,特里芬边界就是美国储备的黄金数量要至少等于美元-黄金维持固定兑换价格要求的数量;在信用本位下,特里芬边界就是美元信用的最大边界。在美元信用的最大边界内,美元作为全球重要的安全性资产属性不发生实质性变化。一旦突破美元信用的最大边界,美元国际货币体系将发生实质性改变。

那么问题就是,美国财政赤字货币化是不是导致了美元信用的急剧下降?从目前的情况看,应该说全球已经完全意识到美国使用美元国际货币体系,动用全球资源抗击美国疫情的事实。依据美联储资产负债表持有的美国国债数量和2020年美国发行国债的数量,可以计算出2020年美联储包揽了美国财政赤字的大约55%。美国之所以如此规模的财政赤字货币化,是依靠了美元国际货币体系,获取全球铸币税。

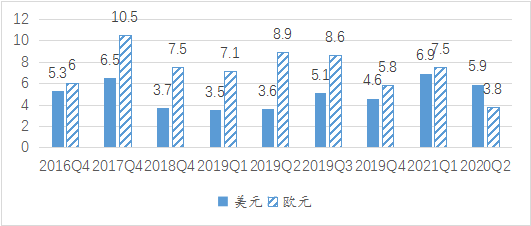

非美元经济体对美元的需求极值就是美元的特里芬边界。依据BIS提供的全球流动性数据,截至2020年2季度,美国以外的非银行美元信贷借款存量为12.617万亿美元,欧元区以外的非银行欧元美元信贷借款存量为3.441万亿欧元。与2019年年底相比,美国以外的非银行美元信贷借款存量增加了0.45万亿美元。从借贷增长率来看,2020年2季度美国以外的非银行美元信贷借款增长率为5.9%,这一增长率与过去几年比起来是比较高的。这说明非美元经济体对美元的需求还是保持在比较高的状态。

图1、美元和欧元非本区、非银行借贷的增长率(年率,%)

数据来源:BIS, Global liquidity indicators, Updated 7 December 2020.

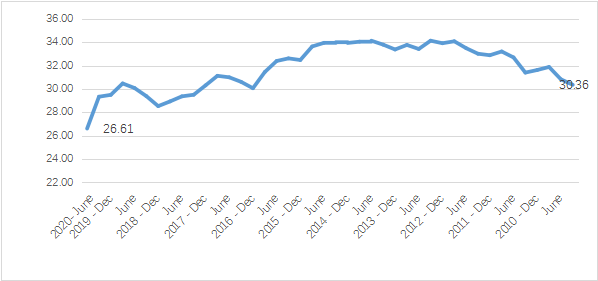

从国际投资者对美国国债的需求情况来看,依据美国财政部网站的数据,截至2021年1月12日,美国国债存量高达约27.7万亿美元。随着美国国债存量的不断攀升,美国以外的国际投资者持有美国国债的比例是不断下降的,2012-2014年期间国际投资者持有美国国债的比例大约34%,这个时期美国国债存量大约在16-18万亿美元的区间。截至2020年2季度美国国债存量达到了约26.5万亿美元,外国投资者持有的比例下降到26.61%(图2)。

图2、外国及国际投资者持有美国国债的比例变化(%)

数据来源:美国财政部,Estimated Ownership of U.S. Treasury Securities.

从外国投资者持有美国国债的绝对值来看,2020年2季度大约为7.05万亿美元。2019年年底为6.84万亿美元,外国投资者持有美国国债仅增加了0.21万亿美元,而2019年年底到2020年第2季度美国国债存量增加了3.276万亿美元。尽管相比2010年国外投资者持有约4.44万亿美元的美国国债,截至2020年2季度增长到7.05万亿美元,但外国投资者持有美国国债的数量出现了急剧的边际递减。因此,这也是2020年美联储自己大规模购买国债的原因。目前美联储的购债计划是每月1200亿美元,其中包括800亿美元的政府债券。其实美联储为了防止美国国债需求端出现问题,2020年3月31日,允许采用国债回购的形式来缓解当时国际金融市场美元流动性的不足,并依此在国际金融市场上显示出美国国债可以随时换取美元的信号。

对比美国以外的非银行美元信贷借款需求较高的增长率与外国投资者持有美国国债的数量出现了急剧的边际递减来看,两者有吻合的一面:低利率导致非美元经济体对美元借贷需求增长,低利率(国债收益率低)导致国际投资者对美国国债持有比例出现了较大幅度的下降。

尽管非美元经济体对美元借贷保持着较高的热情,但外国投资者对美国国债持有出现了明显的边际递减,这说明了美国财政赤字货币化受到了国际社会的诟病,美国靠不断地发行政府债券来为财政赤字融资的空间正在变得越来越小。在这个意义上,可以认为美元的特里芬边界空间不大了,但考虑到外国投资者持有美国国债的增量还在增长,美国财政赤字货币化仍然具有一定的空间。

二、 理解美国货币政策的新容忍度

美联储大规模购买国债是2020年美国财政赤字货币化得以实施的重要条件。为了实现经济的确定性修复,美联储的货币政策对通胀采取了新容忍度。美联储把绝对通胀目标制修改为弹性的平均通胀目标制,允许通胀率适度超过2%,并且没有公布平均的期限是多久,这使得美联储的货币政策具有更大的灵活性。

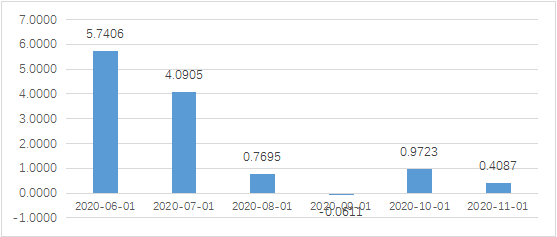

从美国经济中的物价水平来看,2020年12月份CPI同比1.3%,反映消费者支出的PCE物价水平同比增长率从今年年初的2.1%左右下降到11月份的1.73%左右(数据来源:Trimmed Mean PCE Inflation Rate, Percent Change from Year Ago, Monthly, Seasonally Adjusted. Federal Reserve Bank of St. Louis)。从就业来看,依据美国劳工部的数据,2020年11月,美国经济中的失业率已经下降到6.7%,与4月份峰值14.7%相比,已经大幅度下降,但仍处于比较高的位置。从工业生产来看,依据美联储圣路易斯分行的数据,2020年11月美国工业生产指数总指数达到103.9818(2012=100),为2015-2019年月度均值的97.61%,为2018-2019年月度均值的94.7%。从设备使用率来看,受疫情冲击,2020年4-5月是低点,月度均值为64.52%,到了11月份上升到73.31%,相比2015-2019年的月度均值下滑了超过5%。与2020年年初1-2月份相比也下滑了大约5.2%。而且最近几个月生产能力的恢复出现了明显的边际递减(图3)。因此,与正常水平相比,美国经济目前的生产能力仍有较大幅度的下滑。

图3、美国经济中工业生产指数环比增长率的变化(%)

数据来源:Federal Reserve Bank of St. Louis, Industrial Production: Total Index, Index 2012=100, Monthly, Seasonally Adjusted.

因此,2021年美联储退出宽松货币政策的可能性极低。考虑到美国修复经济的强烈渴望,以及希望立足于经济修复和增长以便在疫情后全球变局博弈中占据有利位置的心态,我们判断美联储会继续维持宽松政策,最大化的发挥宏观政策修复经济的作用。

我们也许会看到,此轮美联储宽松的货币政策在退出时,可能会采取非常规的退出方法:即使通胀在一个较短的时期内达到2%,美联储也会采取缓慢的退出方式。美联储在没有确认美国经济已经出现了明确的修复,甚至出现了经济增速略超潜在GDP增速的情况,美联储还是会坚守相对宽松的货币政策,去保持经济略超潜在GDP的边界外运行。

美国财政部和美联储明白,只有美国经济在发达经济体中率先修复,并取得不错的增长率,才能为美元的国际信用增信;才能在如此宽松的货币投放条件下,防止美元信用出现较大幅度的进一步下滑。美国宽松的宏观政策目前没有退路:过早的退出,美国经济修复不足,美元信用的经济和金融基础就会削弱;不过早退出,继续采取刺激性的政策,使得美国经济在发达经济体中率先复苏,美元走软的趋势就会被遏制,宽松政策导致美元体系受损的程度会降到最低。这也许是美联储修改通胀目标值的深层次含义,是一种超越过去常态化思维的通胀目标修正。

理解了上述两点,即理解特里芬边界与美国财政赤字的货币化,理解美联储货币政策对通胀的新容忍度,有助于我们理解国际金融市场上资产价格贴现的分子与分母部分。分子部分随着疫情防控的持续,应该不会变得更坏;美联储重点要考虑的是分母部分,不让无风险利率出现大幅度上扬,确保资产价格的贴现出现平滑过度的状态,避免金融市场资产价格出现过大幅度的调整。这或许才是2021年国际金融市场运行的基础逻辑。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号