发布时间:2021-01-25 作者: 郑志刚

中国人民大学财政金融学院金融学教授、应用金融系主任郑志刚向时代财经指出,香港近年来完成了一系列的改革,完善的机制能够有效保障投资者利益,也给予了投资者足够的操作空间,为港股腾飞创造了条件。

中国人民大学财政金融学院金融学教授、应用金融系主任郑志刚向时代财经指出,香港近年来完成了一系列的改革,完善的机制能够有效保障投资者利益,也给予了投资者足够的操作空间,为港股腾飞创造了条件。

图片来源:锐景创意

2020年持续低迷的港股,终于在2021年初迎来了春天。

1月19日,香港股市爆发,恒生指数一度上涨近1000点,全天成交亦突破3000亿港元,1月20日,恒生指数再度上涨至29950.98点,直逼30000点,南向资金净流入超200亿港元,为连续第三日净买入额超200亿港元。

中国人民大学财政金融学院金融学教授、应用金融系主任郑志刚向时代财经指出,香港近年来完成了一系列的改革,完善的机制能够有效保障投资者利益,也给予了投资者足够的操作空间,为港股腾飞创造了条件。

爆买超2000亿,南向资金屡创新高

据统计,南向资金1月19日净买入265.93亿港元,再创港股通开通以来新高。腾讯控股、香港交易所、美团分别获净买入48.56亿港元、33.19亿港元、16.48亿港元。

截至1月20日,今年以来的南向资金净买入金额超20000亿港元,日均净买入超150亿港元。从长期趋势来看,近几年南向资金净流入额也在快速大幅增加。2020年及2019年,南向资金净买入同比增速分别达到了169.0%及230.6%。

郑志刚向时代财经指出,疫情后全球经济修复,企业盈利改善,为恒指表现提供了基本面基础;再者,此前影响港股市场信心的事件纷纷出现转机,提振了投资者信心;在A股、美股不断趋贵的情况下,各路资金选择涌入港股市场这个价值洼地,是很正常的。

香港时富金融期货对冲基金经理尹腾告诉时代财经,在各路资金的涌入之下,港股有可能迎来牛市。从港股当前的火爆形势来看,继续保持上涨没有问题,其认为,在乐观情形下,恒生指数有望在30000点之上保持6个月,但未来港股更多是科技、消费、生物医药等龙头股上涨,拉升大盘指数,大部分个股普涨概率不大。

AH股溢价处于近四年高位

在南下资金爆买港股的背景下,AH股溢价也愈发受到市场关注。

2014年沪港通开通以后,市场原本预期随着市场开放和互联互通,AH股的估值差异会逐渐消除,最终实现同一个公司在港股和A股达到同样的估值。但实际情况并非如此,AH股估值差异从2014年至今非但没有缩小反而扩大了。

据Wind数据显示,1月19日恒生沪深港通AH股溢价指数下跌1.35%,报133.86点,较上一周有所下降,但仍处于近四年以来的高位水平。

1月19日,共4家公司AH溢价率超过300%。国联证券溢价率为376%,居于首位;复旦张江、*ST拉夏、山东墨龙溢价率居前,分别为370%、321%、306%。

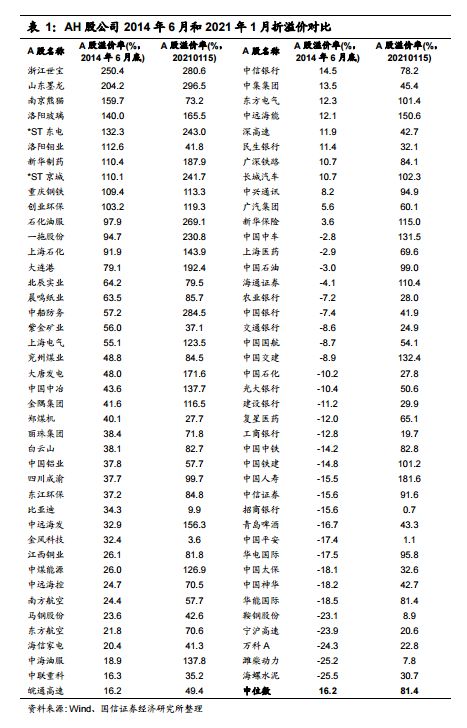

根据国信证券此前测算,在2014年6月底时,有约三分之一的两地上市的公司是港股溢价,A股溢价率的中位数是16%。但到了2021年1月,则均为港股折价,且A股溢价率大幅攀升,中位数上升至81%。

来源:国信证券研报

国信证券分析师燕翔认为,上述现象背后的原因是多方面的,人民币汇率的变化趋势是一个重要原因。2014年以前,人民币汇率基本上是单边的升值预期,但从那以后,人民币汇率出现了很强的贬值趋势和预期,这可能是导致H股估值折价不断扩大的重要原因之一。

2020年以后,随着我国疫情控制得当以及海外货币过度宽松,人民币汇率再度出现了大幅升值,持续贬值的预期已经消除。随着汇率预期的纠正,其预计未来H股的估值折价会大幅修复。

国盛证券分析师张启尧认为,资金持续南下流入港股,有望重复过去数年北上资金影响A股的历程,抢夺港股定价权,而港股市场也将同步经历估值体系向A股靠拢、估值系统性提升的过程。

郑志刚指出,A股和H股联系密切,而且香港金融市场的战略重要性不言而喻,此前港股市场长期由英美等为首的外来资金所主导,这对国内金融市场的发展与秩序稳定是不利的。随着国家实力日渐强盛,掌握港股定价权是迟早的事。

新经济企业回A时机仍未成熟

在AH股溢价持续高企的背景下,相较于A股同类公司,在香港上市的内地科技公司被严重低估已渐成投资界共识。在这种情况下,回A成为一种高效的估值修复手段,而且还能获取一笔数额客观的资金。

1月12日晚,联想在港交所公告,拟发行中国存托凭证及在上海证券交易所科创板上市。相较于PC出货量全球第一的市场地位及超过3000亿元的营收规模,联想集团的市值被认为长期处于低估状态。

估值诱惑被认为是港股上市公司回A的重要原因之一。联想集团董事长兼CEO杨元庆表示,回A股上市有助于提升内地投资人投资联想的便利性,从而进一步释放联想的价值。

而中芯国际在2020年成功于A股二次上市,仅从市场估值看,中芯国际1月20日午盘价格为59.39元/股,总市值达到4688亿元,但其港股市值仅2332亿港元,两地总市值相差一倍多。

尹腾表示,此前,港股回A存在种种困难,导致在港上市的内地公司及在美上市的中概股公司均无法通过正常IPO的方式回归A股,但在新《证券法》实施后,在海外资本市场上市的公司已经有了回A的环境与条件。2020年的中芯国际就是最好的例子。

但他也认为,腾讯、美团等新经济企业不大可能回A,一方面这些公司普遍搭载VIE架构或同股不同权的A、B股股权结构,另一方面这些新经济公司市值已经很大。不过,在港交所上市的国企有回A的可能。

事实上,新经济企业在港交所备受热捧。据国信证券燕翔团队统计,恒生科技指数2020年全年累计涨幅高达79%,收益率远远高于恒生指数和纳斯达克指数。虽然香港市场受汇率以及国际事件影响较大,但科技股股价涨幅丝毫不逊色于其他市场。

以腾讯控股为例,2020年度,腾讯控股整体涨幅高达72%。截至1月19日,腾讯控股收盘价为655港元/股,总市值达到62840亿港元,折合人民币52519亿元,远超A股市值第一股茅台。因此,推动腾讯、美团等新经济企业的条件并不成熟。

不过,郑志刚认为,以阿里巴巴、腾讯、美团等为首的新经济企业,在研发、商业模式创新等方面的投入较大,需要更多的资金补充。在这种情况下,通过二次上市等融资途径方式获取资金是不错的选择。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号