发布时间:2020-10-30 作者: 王文、贾晋京、崔一喆

短短半年的时间里,美联储资产负债表就增加了2.89万亿美元,增幅接近70%,几乎追上2008年至2014年资产负债表增长额之和。糟糕的经济形势使美国逐渐陷入“赤字”死循环,其财政与货币政策正处于一种寅吃卯粮的被动局面。虽然,美元货币供应量大增暂时缓解了金融市场的流动性危机,但是也使本应清算的美国资产泡沫重新快速膨胀,长期来看这不过是在强行拖延时间,并且将导致美国金融市场泡沫化愈演愈烈,最终只能导致更为糟糕的结果。

人大重阳美元研究报告第1期

美国“财务僵尸化”——

——疫情期美元潜在破产危机的评估

中国人民大学重阳金融研究院

中国人民大学中美人文交流研究中心

2020年10月

核心摘要

1. 如果以审视公司的态度去看待美国的话,则会发现这个“公司”由于长期的治理混乱与债台高筑,正处在濒临破产的边缘。只不过美国是一个主权国家,通过依赖其帝国体系得以支撑。

2. 当今绝大多数的资本主义国家经济正面临着巨额的政府、企业与个人债务压力,进而使其国家陷入“僵尸经济”的泥潭之中。而当国家财政政策无法支撑“僵尸经济”持续存在时,国家“财务僵尸化”的现象也就随之而来了。

3. 短短半年的时间里,美联储资产负债表就增加了2.89万亿美元,增幅接近70%,几乎追上2008年至2014年资产负债表增长额之和。糟糕的经济形势使美国逐渐陷入“赤字”死循环,其财政与货币政策正处于一种寅吃卯粮的被动局面。

4.虽然,美元货币供应量大增暂时缓解了金融市场的流动性危机,但是也使本应清算的美国资产泡沫重新快速膨胀,长期来看这不过是在强行拖延时间,并且将导致美国金融市场泡沫化愈演愈烈,最终只能导致更为糟糕的结果。

5. 根据德意志银行的数据显示,现在每五家美国上市公司中就有一家是“僵尸公司”,这个比例相较于2013年增长了近一倍,美联储持续的货币政策支持也不过是为了让本该破产的美国企业苟延残喘。

6. 当前,美国81%的住宅业主在本轮疫情中都曾感受到了前所未有的个人财务压力。47%的被调查者表示,如果经济状况持续恶化,他们将不得不出售自己的住宅。此外,近期美国房屋贷款违约率已经达到了10%,超过了2008年金融危机时的峰值。大规模的个人与家庭破产很有可能将会出现,新一轮的次贷危机一触即发。

7. 在2008年金融危机以及2020年的疫情冲击下,美国所谓的财富神话、社会神话与价值神话也在逐渐破灭。多年以来随着财政赤字不断扩张,美国债务规模快速积累,美国可以说是在向国家破产的方向上加速前进。新冠疫情下美国急速坠入“财务僵尸化”深渊,使世界形势发展进入一个百年级的“历史十字路口”。

本报告原文:王文、贾晋京、崔一喆:《美国“财务僵尸化”及其演化趋势》,载《现代国际关系》,2020年第9期。

引言

自2020年疫情暴发之后,美国政府出台了一系列的财政与货币刺激政策支持经济复苏,美联储也迅速将基准利率重新下调至0%-0.25%的历史最低水平,同时开启无限量货币宽松政策,并购买了大量的各类债券。但这也导致美联储资产负债表规模迅速从近4万亿美元上升至7万亿美元,美国国家公共债务规模也从2019年底的23.2万亿美元,上升至2020年10月的26.8万亿美元,预计将在2021年初接近30万亿美元的规模。在如此沉重的债务负担下,美国经济出现“财务僵尸化”的现象,该情况符合“资产负债表型衰退”假说推论。其次,在疫情的影响下,美国僵尸企业的数量大增,这些企业有相当一部分完全依靠美联储的货币刺激政策来维持,这将造成美国长期经济增长的下滑。此外,美国家庭居民债务已经达到了历史新高,而美联储的应对措施更是直接扩大的国内的贫富差距,为社会冲突埋下引线。总体来看,美国政府与美联储的政策只能延迟危机的爆发时间,美国很有可能会因为一系列刺激政策深陷“财务僵尸化”的问题之中。

一、从“财务僵尸化”视角看美国的国家治理危机

美国目前的繁荣依赖于当下的美利坚帝国体系。该体系是指美国力量在全球的存在,以及世界各国围绕美国市场为中心的全球经济体系。如果以审视公司的态度去看待美国的话,这个公司由于长期的治理混乱与债务高筑,正处在濒临破产的边缘。只不过美国是一个主权国家,依赖于帝国体系得以支撑。美国各个州有非常大的自主权,从经济上说,联邦政府用财务纽带将各个州联系起来。美利坚合众国的内部架构类似于欧盟或者英联邦,美元是五十个州之间最重要的经济纽带, 完善的国内转移支付制度使美国在财政上比欧盟和英联邦更加统一。相比后两者,美国联邦政府的财政政策上所拥有的权利更大。

从经济治理的角度上来讲,美国政府体制与公司治理体制十分类似。在这个体制中,美国联邦政府相当于管理层,国会相当于董事会,美国总统则类似于四年轮选一次的CEO。此外,每一个美国公民都相当于持有“美国股权”的小股东,美国大选其实更类似于公司召开股东大会。以公司财务的尺度来衡量,美国政府已经“资不抵债”了,财政上必须依靠贷款和赤字支持才能维持运作,在公司治理领域通常称之为“僵尸企业”,由此可以衍生出一个新概念,即“国家财务僵尸化”。

什么是“僵尸企业”和国家 “财务僵尸化”呢? “僵尸企业”是指那些利润无法覆盖债务成本的企业。[ Ryan Banerjee and Boris Hofmann, “The Rise of Zombie Firms: Causes And Consequences’’, BIS Quarterly Review, Nov 30, 2018, pp.12]从美国的实际情况来看,“僵尸企业”更容易出现在周期性行业中,比如航空业、钢铁业和汽车业等,典型的例子就是美国政府对通用汽车的直接注资。尽管这些企业利润无法覆盖债务成本,却依然占据各类生产要素资源,一旦破产,对国济民生的冲击力将是巨大的,但这些企业长期存在,会严重妨碍其他具有竞争力的企业与行业的成长。“僵尸经济”则由澳大利亚经济学家约翰·奎金最早提出,是指当今绝大多数的资本主义国家经济正面临着从负担繁重的房贷到漫天如雪的信贷卡账单,从昂贵的奢侈品列表到吞噬健康的医疗费用单,巨大的个人财政压力如僵尸般呼啸而来的状况,进而使国家陷入“僵尸经济”的泥沼之中。[ 奎金:《僵尸经济学:借尸还魂的谬误经济思想及其成因》(苏丽文译),格致出版社,2012年08月,第34-40页。]而当国家财政政策无法支撑“僵尸经济”持续存在时,国家“财务僵尸化”的现象就随之而来了。

通过“资产负债表型衰退”假说,可以更好地理解国家“财务僵尸化”的概念。当一个国家的资产价格出现大幅度下跌时,企业的经济行为目标将会发生重大变化,企业或居民会把新增收入的大部分用于还债而不是用于再投资。因此,信贷需求陷入停滞或减少,而这个国家的中央银行宽松的货币政策将会失效,经济出现严重衰退,直到企业或居民的资产负债表得到修复,国家经济才回到正常状态。从另外的一个角度来说,当一个国家陷入到“财务僵尸化”的困境之后,就必须依靠国家不停印钞注资才能够维持。但是无论如何,过度依靠扩张债务来维持国家经济的稳定,将会极大地增加“明斯基时刻”发生的可能性。

“僵尸企业”的兴起对生产力产生极大的负面影响,当一个国家的“僵尸企业”份额不断提升的时候,这个国家的生产率就会下降。当一个经济体中的僵尸份额上升1%时,生产力增长下降约0.3%。[ Ryan Banerjee and Boris Hofmann, “The Rise of Zombie Firms: Causes And Consequences’’, BIS Quarterly Review, Nov 30, 2018, p.12.]因此,“财务僵尸化”并非只会影响企业层面的经济发展,而是可以从企业层面向国家层面逐步蔓延,造成整个国家经济效率大幅下滑的问题。日本则被认为是国家“财务僵尸化”最为典型的例子,由于大量的日本“僵尸企业”依靠政府不断的财政与信贷补助而存活了下来,日本经济效率降低并从此停滞不前。

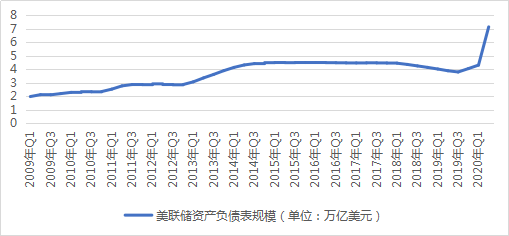

图1 2009-2020年美联储资产负债表规模变化趋势

数据来源:美联储系统理事会 (US)

美国的情况即符合“资产负债表型衰退”假说推论。根据图1,美联储资产负债表在近期处于直线上升趋势,之所以出现该趋势,是因为美国国内存在大量的“僵尸企业”。为了维持这些企业的正常运行,美联储不得不出台大规模的量化宽松政策,向市场直接购买企业债券,甚至直接向企业购买债券,以避免这些企业陷入财务危机。即使如此,美国经济也只能依靠不断注资才能维持稳定,这就是国家“财务僵尸化”的体现。美国国会预算办公室公布的最新数据显示,美国政府债务由2019年底的23.2万亿美元,升至2020年10月初的26.8万亿美元,短短半年之内美国政府债务增幅就超过了15.52%,债务总额更是增长了3万多亿美元,远超2019年全年增加的9844亿美元规模,创下历史新高。[ U.S. Department of The Treasury, “The Debt to the Penny”, https://www.treasurydirect.gov/govt/reports/pd/pd_debttothepenny.htm (上网时间:2020年9月27日)]

此外,由于新冠疫情逐渐出现加速暴发迹象,各界也在不断质疑美国经济快速复苏的可能性,为了维持经济运行的稳定,美国联邦政府不得不继续加码财政刺激政策,并提升美国政府赤字率,而这些举措会使美国债务在未来相当长的一段时间里继续快速攀升。2008年金融危机时,美国政府债务总额仅为9.4万亿美元,占GDP比重不过64%,2016年政府债务总额也不过占GDP的比重为99.5%。[ Federal Reserve Bank of St. Louis,“Federal Debt: Total Public Debt as Percent of Gross Domestic Product” , https://fred.stlouisfed.org/series/GFDEGDQ188S(上网时间:2020年9月15日)]但是,至2020年底,美国债务总额预计很有可能达到28万亿美元,占美国GDP比重将接近140%,创历史新高。[ 王有鑫、左粟民:“美国政府债务上限约束及财政可持续性研究”,《国际金融》,2019年第2期,第51-57页。]

因此,美国公共债务的可持续性不断地被质疑。一个可持续性的公共债务必须能让借款人认为其能够偿还债务,或者在一定的经济增长率下维持稳定温和的债务水平。可是,美国现阶段的债务规模仍在不断膨胀,因新冠疫情导致的经济衰退都使美国维持债务可持续性的能力受到严重冲击,美国当前的债务状态已经处在一个相当危险的区间内。

二、美国的国家“财务僵尸化”与“财政悬崖”

由于新冠疫情对美国经济造成冲击,美联储在2020年3月将利率下调至0%-0.25%的区间内,同时还不断加码购买美元资产,以确保美国金融市场的稳定。这造成了美元发行量陡增,美国联邦政府赤字大幅上扬等问题,对债务问题十分严重的美国来说是雪上加霜。

国家资产负债表是指,一个国家将其国内所有的经济部门资产与负债进行分类、汇总,展现出由政府、居民、企业和金融机构四个部分组成的具体资产与债务存量。[ Martin Weale:“The national balance sheet”,National Institute Economic Review,April 2003.]美联储则分为三个实体,即:美联储中央管理委员会;12家联邦储备银行;联邦公开市场委员会。其中,储备银行持有美联储资产、负债和资本。所以,美联储资产负债表代表了本银行的账目以及当前状态。需要注意的是,当美联储购买国债时,实际上是从银行或者交易商处买入资产,所以在资产负债表上展示的也是一项资产,当国债到期被赎回时,则会出现“被动”缩表的情况,即资产被移除资产负债表外。[ Deborah Leonard, Antoine Martin, Jennifer Wolgemuth,“A Closer Look at the Fed’s Balance Sheet Accounting”, Liberty Street Economics, August 2017.]

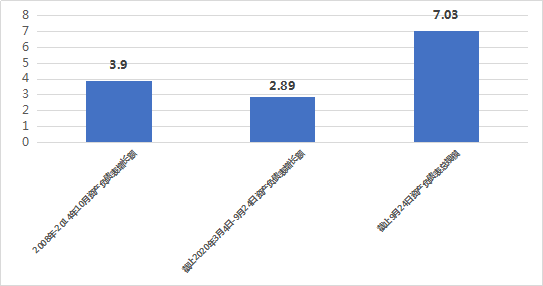

美联储公布的最新数据显示,9月美联储资产负债表规模达到7.03万亿美元,而在3月初资产负债表规模仅为4.14万亿美元,这意味着在短短半年的时间里美联储资产负债表就增加了2.89万亿美元,增幅接近70%,几乎追上2008年至2014年资产负债表增长额之和。[ Board of Governors of the Federal Reserve System (US), “Consolidated Statement of Condition of All Federal Reserve Banks”, https://fred.stlouisfed.org/series/WALCL (上网时间2020年9月27日)]根据美联储预测,2020年美国GDP将会萎缩5.9%,预计2020年美国GDP约为20万亿美元左右,[ Congressional Budget Office,“An Update to the Economic Outlook: 2020 to 2030”, https://www.cbo.gov/publication/56442(上网时间:2020年9月27日)]因此当前资产负债表规模已经超过了美国GDP的3成以上,并且很有可能会在2020年年底前将达到40%的水平。

图2 美联储资产负债表不同时段规模变动额对比

数据来源:美联储系统理事会 (US)

在美联储资产负债表规模不断快速扩大的同时,美国联邦政府赤字也在快速增长,但是糟糕的经济形势使得美国逐渐陷入“赤字”死循环,美国财政政策正在呈现出一种寅吃卯粮的被动局面。

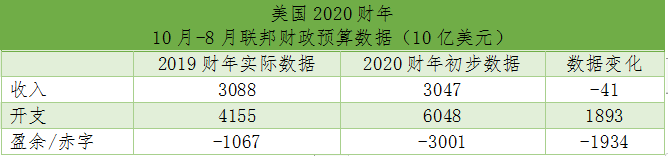

表2 美国2019与2020财年财政预算对比

来源:美国国会预算办公室[ Congressional Budget Office,“Monthly Budget Review for August 2020”, www.cbo.gov/publication/56552(上网时间:2020年9月27日)]

此外,美国2020财年10月-8月预算赤字约为3万亿美元,较去年同期增长了约1.93万亿美元,预算赤字总额是2019财年的近3倍。在联邦开支项目中,新冠疫情救济金属于单列项目,是美国政府专门应对新冠疫情的特别开支,该项目开支金额超过1470亿美元。综上,美国2020财年开支目前已经超过6万亿美元,较去年同期增长1.89万亿美元,增速超过45.6%。在财政收入下降,开支增长的情况下,美国预算赤字不可避免地大幅上涨。

此外,随着联邦债务的不断高速膨胀,美国2020年联邦财政赤字将很有可能远远超过美联储之前预测的3万亿美元,美国2020年财政赤字占GDP比重预计将达到15%以上。同时,美国财政赤字也将在未来数年里长期维持在GDP10%左右的水平,债务危机正在成为悬在美国经济上方的“达摩克利斯之剑”。

三、美国的公司“财务僵尸化”与金融泡沫

根据2020年第二季度美联储公布的数据显示,美国非金融企业负债总额达10.99万亿美元,在经历过疫情冲击之后,美国企业债务规模有可能在2020年下半年继续快速扩张。[ Board of Governors of the Federal Reserve System (US),“Nonfinancial Corporate Business; Debt Securities and Loans”, https://fred.stlouisfed.org/series/BCNSDODNS (上网时间:2020年9月15日)]随着美国疫情不断恶化,美国经济形势至今难以好转,这对本就负担沉重债务的美国企业可谓是雪上加霜。在2020年3月,短短数周时间美股连续4次熔断,道琼斯指数从29568.57点下跌到18213.65点,跌幅达38%;纳斯达克指数从9838.37点下跌至6631.42点,跌幅超过32%;此次美股跌幅之大、速度之快,几乎可以与上世纪30年代的经济危机相提并论。

为应对美国金融市场即将出现的系统性风险,美联储不仅将利率迅速降至0-0.25%区间,并重新开始量化宽松政策无限量印票,由此导致美国M2从2月的15.51万亿美元,迅速增加至9月的18.7万亿美元。[ Board of Governors of the Federal Reserve System (US),“M2 Money Stock”,https://fred.stlouisfed.org/series/M2 (上网时间:2020年9月27日)]受此影响,美国股市自4月初以来,出现V型反弹,道琼斯指数收复所有跌幅,而纳斯达克指数更是突破了10000点大关。但美国当前实体经济依旧疲弱,疫情加速暴发的趋势也隐现苗头,因此可以判断美股的强劲反弹更多是源于美联储的货币刺激政策,而非反映美国经济的基本面。事实上,美国企业直接或者间接地接受美联储增发的大量货币,但是实体经济又无法正常恢复,因此美国企业只能将获得的资金投入到股市中以求获得更高利润。美国货币供应量大增,此举虽然暂时缓解了金融市场的流动性危机,但是也使得原本应该得到清算的资产泡沫重新快速膨胀,长期来看这不过是在强行拖延时间,并且使得美国金融市场泡沫化愈演愈烈,最终只能导致更为糟糕的结果。

与此同时,美联储还提出无限量按需买入美债和抵押支持债券(MBS),并宣布使用二级市场企业信贷工具(SMCCF),该工具将开始购买广泛而多样化的企业债券组合,以支持市场流动性和大型雇主的信贷可用性。需要注意的是,美联储的企业债券组合将会购买更多企业债,甚至包括垃圾级公司债券,这些债券风险较高,未来违约的可能性较大。如果美国疫情不能得到有效的缓解,经济形势持续恶化,那么债券发行公司极有可能破产,而美联储最终将不得不面对大规模的债券违约风险。从另一个角度来说,美联储此次购买公司债与垃圾债也是一种不得已而为之的做法。由于这些债券违约风险太高,因此市场极度缺乏有购买意愿的投资者和机构,如果美联储在此时不购买这些债券的话,这些债券持有人将不能够通过市场交易获得流动性,类似3月份的流动性危机很有可能将再次发生。

自2020年以来,因新冠病毒的影响,大量服务业企业被迫关停,美国国内消费需求受到严重抑制,以消费和能源行业为主的美国公司大量破产,受此影响美国失业人数持续增多。[ 许缘:“疫情之下美联储连放大招 难掩经济颓势”,《金融世界》,2020年第4期,第72-73页。]因此,美国整体消费水平不断下降,市场需求不振将导致未来美国破产企业数量继续快速增长。受油价暴跌的冲击,美国大量页岩油企业正面临破产威胁。根据近期德勤发布的美国页岩油行业报告显示,该行业在第二季度中预计将计提约3000亿美元的减值。同时,在WTI处于35美元/每桶左右的价格时,美国30%的页岩油公司处于技术性破产状态,该行业的破产潮将难以避免。[ Deloitte analysis, “The great compression: Implications of COVID-19 for the US Shale Industry”, Capital IQ database, June 22, 2020.]

为了防止出现系统性金融风险,以及大规模企业倒闭潮,美联储自3月以来不断地大规模购买美国企业债务。美联储主席鲍威尔曾明确表示,未来美联储将会从购买企业债ETF基金转向直接购买美国单个企业的债券。然而,扶持本该出清的企业将会导致美国经济效率持续低下,美国企业面临逐步“日本化”、“僵尸化”和“国有化”三大困境。从实际情况看,在美国,金融与实体经济的发展已完全脱轨。

虽然,美国股市自3月以来不断收复失地,但是这并不代表美国企业也恢复到了疫情以前的盈利水平。美国证券市场能够快速反弹的最核心原因在于:第一,美联储实施无限制货币宽松政策,为美国金融市场托底。第二,美国大型科技巨头企业在疫情中受冲击较小,公司盈利水平较为稳定,市场资金不断涌入少数头部高指数占比企业。但是,如果去除掉这些大型科技企业的话,大部分美国中小企业以及部分大型制造业早已陷入极端困境。即使像是波音这种飞机制造业巨头,若没有美联储和美国政府的财政支持,也难以逃脱破产的厄运。

此外,根据德意志银行的数据显示,现在每五家美国上市公司中就有一家是“僵尸公司”,这个比例相较于2013年增长了近一倍,美联储持续的货币政策支持也不过是为了让本该破产的美国企业苟延残喘。[ “Rescue Solvent Companies But Kill off Zombies”, https://economictimes.indiatimes.com/news/economy/policy/view-rescue-solvent-companies-but-kill-off-zombies/articleshow/76669956.cms(上网时间:2020年8月30日)]而这些“僵尸企业”不断累积的高额债务,将极有可能引发更大规模的金融风险,在此背景下美国依旧难以逃避未来的企业破产潮。

四、美国的家庭部门“财务僵尸化”与社会危机

2020年5月25日,黑人男子弗洛伊德因遭遇警方暴力执法死亡,由此一场反种族歧视运动在美国轰轰烈烈的展开。但原本和平的示威游行活动却逐渐升级为暴力运动,许多商铺被抢掠一空。是什么让一场和平请愿活动变成了打砸抢烧的暴力游行呢?除了美国固有的种族歧视因素外,不断加剧的贫富差距才是导致美国底层民众愤怒的深层次原因。

受长期种族歧视背景的影响,美国社会长期处于分裂状态。然而,种族歧视造成的后果是包括美国黑人在内的少数族裔贫困水平不断提升,与白人的贫富差距也在不断扩大。根据皮尤中心的数据显示,2015年72%的白人拥有房产,而只有43%的黑人拥有房产,两者差距为29%,并且差距还在不断扩大。[ Pew Research Center “On Views of Race and Inequality, Blacks and Whites Are Worlds Apart”, https://www.pewsocialtrends.org/2016/06/27/on-views-of-race-and-inequality-blacks-and-whites-are-worlds-apart/(上网时间:2020年9月15日)]此外,美国少数族裔家庭财富中位数不断下降,但是白人家庭财富中位数却持续上升,排除不同族群的劳动积极性与文化背景差异,并不能完全解释少数族裔与白人间财富差距扩大的原因,因此制度性的种族歧视带来的美国家庭贫富差距扩大也是一个重要原因。

特朗普推行的一系列政策促使美股高涨,并造成了美国贫富差距急速扩大,美国社会撕裂程度不断加深,贫者愈贫、富者愈富的马太效应正变得更加明显。自疫情发生以来,持有金融资产的美国富人财富增长迅速,仅埃隆·马斯克在过去几个月里财富增长就超过50%,美国顶级富豪贝索斯、比尔·盖茨和巴菲特三人的财富已然超过美国底层50%人的总和。[ Institute for Policy Studies,“Billionaire Bonanza”,September 2020.]与此同时,由于美国采取的非传统性货币政策的非对称性,救市政策使持有大量金融资产的富人进一步扩大了他们的财富。相比之下,绝大部分美国人没有或只持有极少的金融资产,依赖劳动收入的他们受到失业因素较大影响,因此普通美国民众的资产和收入在疫情期间不断缩水,富人与普通百姓的财富差距不断扩大。也就是说,美联储现行的货币政策其实是在剥削穷人,补贴富人。随着财富分化情况日益严重,美国社会撕裂的局面很难得到根本改变。

为应对新冠疫情,自3月初开始,美国各地方和联邦政府采取“封城”等手段,控制疫情蔓延。3月13日,特朗普宣布美国进入“国家紧急状态”,全美各主要商业活动全部停止运营,服务业完全暂停活动。制造业公司也受到较大影响,原本受到较小波及的农牧业和畜牧业,也因为大型食品加工公司发生疫情而陷入困境。因此,除了少数互联网和科技行业从业者以外,美国普通民众的就业受到巨大冲击。根据约翰斯霍普金斯大学的报导显示,在疫情危机到来的一个月以内,已经有2200万美国人申请了失业救助,而在多年来支持中小企业创业者并提供资金与贷款的小型企业管理局,已经逐渐用光了他们薪水保护项目里所有的资金。美国普通民众以及中小企业岌岌可危。

早在新冠疫情暴发之前,美国家庭居民债务就已经达到了历史新高,普通美国家庭早已陷入破产边缘。根据美联储数据显示,在2020年第二季度,美国家庭债务总额就已经达到了14.27万亿美元,远超2008年金融危机时12.68万亿美元的历史高峰。[ Federal Reserve Bank of New York, “Household Debt and Credit Report (Q2 2020)” , https://www.newyorkfed.org/microeconomics/hhdc (上网时间:2020年9月15日)]美国家庭债务快速增长的主要原因在于,自2008年金融危机以来,美国经济并未出现实质性的恢复,经济增长主要源于美联储的QE政策,大部分美国家庭并未受益。虽然金融业与科技服务业为美国带来了历史上最长的一次经济繁荣,但是美国国内产业空心化,中产阶级衰落的问题并未解决,且贫富差距日益扩大,普通家庭无法维持收支平衡,只得依靠债务度日。

随着新冠疫情的暴发,美国家庭与个人债务危机正变得更为严重。根据美国国会预算办公室的最新数据显示,目前美国个人债务总额已经超过了20万亿美元,相当于每个美国人欠债约6万美元。[ Congressional Budget Office,“Monthly Budget Review for August 2020”, www.cbo.gov/publication/56552(上网时间:2020年9月27日)]其中,仅学生贷款一项,债务规模就达到了1.68万亿美元,相当于每个美国学生欠债3.7万美元。需要注意的是,在美国居民债务总量占比中,学生贷款是除房屋抵押贷款外占比最大的贷款,随着美国大学学费的日益升高,美国普通家庭承担学费的压力也越来越大,学生债务正在演变成一个严重的社会问题。根据福布斯的数据显示,超过4000万美国人正在背负着学生债务,美国学生平均贷款数额为29400美元,比去年增长了2%。[ Blake Ellis, “Average student loan debt: $29,400”, https://money.cnn.com/2013/12/04/pf/college/student-loan-debt/ (上网时间:2020年9月15日)]因此,在经济衰退逐渐成为现实的大背景下,趋于贫困的大多数美国青年不得不选择学生贷款以完成大学学业,而沉重的学生贷款负担正成为促使美国大学生未工作先“破产”的罪魁祸首。

目前,美国81%的住宅业主在本轮疫情中都曾感受到了前所未有的个人财务压力。其中,更是有超过一半的房主表示,为了维持房贷变卖自己的部分家当。47%的被调查者表示,如果经济状况持续恶化,他们将不得不出售自己的住宅。此外,近期美国房屋贷款违约率已经达到了10%,超过了2008年金融危机时的峰值。如果经济迟迟不能恢复的话,这些贷款将极有可能变成坏账,预计占房贷总负债户数30%,约1500万个美国家庭将被迫停止偿还房贷,大规模的个人与家庭破产将会出现,新一轮的次贷危机一触即发。[ Prashant Gopal,John Gittelsohn,“Mortgage Defaults Could Pile Up at Pace That Dwarfs 2008”,

https://www.bloombergquint.com/onweb/home-lenders-brace-for-up-to-15-million-u-s-mortgage-defaults(上网时间:2020年9月15日)]

五、美国的“国家破产”潜在危机及其深远影响

自二战过后,欧洲逐渐失去曾经的世界霸主地位,西方的领导权逐渐从英国过渡到美国,美国一时间成为了国际秩序的引领者。然而随着多年以来的金融危机以及2020年的疫情冲击,美国所谓的财富神话、社会神话与价值神话也在逐渐破灭。

多年以来随着美国财政赤字不断扩张,美国债务快速积累,美国可以说是在向国家破产的方向上加速前进。目前,美国政府债务规模已经达到了26万亿美元,并且这个金额仍在快速增长,最终有可能导致美国出现类似国家破产的情形出现。国家破产并非是一个新的概念,早在2008年金融危机期间,就有不少学者认为国家破产将会在现实中出现。国家破产在相当程度上是一场债务危机的极端表现,是一个主权国家因为资不抵债或不能按期偿还债务而导致的危机。从企业的角度来看,所谓的破产就是企业全部的资产不足以偿还到期的债务,在将现有资产偿还给债权人之后,为免除其他债务,由法院宣告破产解散。国家破产面临的问题与企业类似,只是一个主权国家是不可能宣布解散的,但是目前国际上也没有解决类似问题的先例,因此如何处理国家破产的问题还是一个需要全球各国认真思考的问题。

由于新冠疫情的持续影响,美国刺激政策仍会在未来不断出台,所以可以预测美国利息压力将会不断加大,借新债还旧债成为了美国财政政策的一部分。因此,虽然美联储在近期否定了未来将实施负利率政策的可能,但是随着美国面临不断加剧的债务利息压力,为避免国家破产,美联储最终实施负利率的可能性也在不断升高。需要注意的是,美国经济的“财务僵尸化”的原因并非完全是受到新冠疫情的影响。其实早在此次疫情发生之前,美国就已经逐步陷入“财务僵尸化”的陷阱之中,而疫情的暴发则加速了美国经济“财务僵尸化”的速度,并从政府、企业和居民等方面多层次的加速了债务规模的增长。

第一次世界大战以来,美国始终是全球最重要的资本形成中心,在此基础上,美元与作为美国应用技术代表的“美国创新”向全球扩散,成为百年来世界经济发展的最大动力源。然而,新冠疫情下美国急速坠入“财务僵尸化”深渊,使世界形势发展进入一个百年级的“历史十字路口”。

美国经济走向“财务僵尸化”是资本与技术关系发生以百年为周期衡量重大变化的表现。以20世纪上半期“物理学革命”为代表科学原理大突破带来了技术原理和应用技术在二战后的大发展,进而形成了美元资本的上百年积累周期。而随着“互联网革命”带来的长期资本积累效应接近释放完毕,美国的应用技术已无力支撑其资本积累进程,从而导致作为美元发行国的美国走向“财务僵尸化”。美国在世界经济中将无力继续扮演增长周期拉动者的角色,这是当今世界面临的百年变局。而从全球视野来看,拥有全球最大规模国内市场的中国客观上已成为应用技术升级发展的最大策源地。在以5G为象征的新一轮科技和产业革命浪潮下,中美关系如何演进将是塑造世界格局走向的最重要因素。

“Financial Zombification” and it’s variation tendency in the United States

Wang Wen Jia Jinjing Cui Yizhe

( Chongyang Institute for Financial Studies, Renmin University of China )

Abstract: Since 2020, in order to deal with the serious impact of COVID-19 on the economy, the United States adopted a series of fiscal and monetary stimulus policies to support economic recovery, but it accelerated the pace of "financial zombification" in the US. In fact, the long-term hollowing out of industry resulted in the decline of the industrial economy and the abnormal prosperity of the financial market in the United States. Meanwhile, this situation also led to the widening gap between the rich and the poor in the United States that is facing an increasingly furious social conflicts. Nowadays, the debt problem is fearful at every field of the United States, whether in terms of government, enterprise or households, and the recent pandemic has accelerated the deterioration of the debt problem of the United States dramatically. At the same time, the U.S. economy has fallen into a situation that relies on credit and correspondingly loose monetary policies to maintain, so it is difficult to effectively repair the "financial zombification" problem in the US.

Keywords: financial zombification the United States debt problem

参考文献:

Ryan Banerjee and Boris Hofmann, “The Rise of Zombie Firms: Causes And Consequences’’, BIS Quarterly Review, Nov 30, 2018, pp.12

奎金:《僵尸经济学:借尸还魂的谬误经济思想及其成因》(苏丽文译),格致出版社,2012年08月,第34-40页。

Ryan Banerjee and Boris Hofmann, “The Rise of Zombie Firms: Causes And Consequences’’, BIS Quarterly Review, Nov 30, 2018, p.12.

U.S. Department of The Treasury, “The Debt to the Penny”, https://www.treasurydirect.gov/govt/reports/pd/pd_debttothepenny.htm (上网时间:2020年9月27日)

Federal Reserve Bank of St. Louis,“Federal Debt: Total Public Debt as Percent of Gross Domestic Product” , https://fred.stlouisfed.org/series/GFDEGDQ188S(上网时间:2020年9月15日)

王有鑫、左粟民:“美国政府债务上限约束及财政可持续性研究”,《国际金融》,2019年第2期,第51-57页。

Martin Weale:“The national balance sheet”,National Institute Economic Review,April 2003.

Deborah Leonard, Antoine Martin, Jennifer Wolgemuth,“A Closer Look at the Fed’s Balance Sheet Accounting”, Liberty Street Economics, August 2017.

Board of Governors of the Federal Reserve System (US), “Consolidated Statement of Condition of All Federal Reserve Banks”, https://fred.stlouisfed.org/series/WALCL (上网时间2020年9月27日)

Congressional Budget Office,“An Update to the Economic Outlook: 2020 to 2030”, https://www.cbo.gov/publication/56442(上网时间:2020年9月27日)

Congressional Budget Office,“Monthly Budget Review for August 2020”, www.cbo.gov/publication/56552(上网时间:2020年9月27日)

Board of Governors of the Federal Reserve System (US),“Nonfinancial Corporate Business; Debt Securities and Loans”, https://fred.stlouisfed.org/series/BCNSDODNS (上网时间:2020年9月15日)

Board of Governors of the Federal Reserve System (US),“M2 Money Stock”,https://fred.stlouisfed.org/series/M2 (上网时间:2020年9月27日)

许缘:“疫情之下美联储连放大招 难掩经济颓势”,《金融世界》,2020年第4期,第72-73页。

Deloitte analysis, “The great compression: Implications of COVID-19 for the US Shale Industry”, Capital IQ database, June 22, 2020.

“Rescue Solvent Companies But Kill off Zombies”, https://economictimes.indiatimes.com/news/economy/policy/view-rescue-solvent-companies-but-kill-off-zombies/articleshow/76669956.cms(上网时间:2020年8月30日)

Pew Research Center “On Views of Race and Inequality, Blacks and Whites Are Worlds Apart”, https://www.pewsocialtrends.org/2016/06/27/on-views-of-race-and-inequality-blacks-and-whites-are-worlds-apart/(上网时间:2020年9月15日)

Institute for Policy Studies,“Billionaire Bonanza”,September 2020.

Federal Reserve Bank of New York, “Household Debt and Credit Report (Q2 2020)” , https://www.newyorkfed.org/microeconomics/hhdc (上网时间:2020年9月15日)

Congressional Budget Office,“Monthly Budget Review for August 2020”, www.cbo.gov/publication/56552(上网时间:2020年9月27日)

Blake Ellis, “Average student loan debt: $29,400”, https://money.cnn.com/2013/12/04/pf/college/student-loan-debt/ (上网时间:2020年9月15日)

Prashant Gopal,John Gittelsohn,“Mortgage Defaults Could Pile Up at Pace That Dwarfs 2008”,

https://www.bloombergquint.com/onweb/home-lenders-brace-for-up-to-15-million-u-s-mortgage-defaults(上网时间:2020年9月15日)

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号