发布时间:2016-09-26 作者: 人大重阳

各国经济之间的相互依存程度不断提高。一国根据自己的国情实施宏观经济政策,有可能对其它国家产生溢出效应。这些溢出效应可能再度反射回来,影响到本国经济,造成溢入效应。国际贸易、国际投资和国际金融需要更加公平、更加高效的规则。

编者按:在主题为“新时代的全球宏观经济政策协调”的第十届“亚欧经济论坛”,中国人民大学重阳金融研究院发布最新研究报告《全球经济新常态下的国际宏观经济政策协调》。报告指出:目前,中央银行采取负利率的国家GDP占全球GDP的23.1%,欧元区、丹麦、瑞士、瑞典和日本央行已先后将其货币政策利率降至负利率水平,如此低的利率使得各国央行在下一次危机来临时将无计可施,多国实施“负利率”政策未来或难以持续。以下为报告全文。

本文作者为中国人民大学重阳金融研究院课题组。课题组成员:何帆(中国人民大学重阳金融研究院首席经济学家)、徐奇渊(中国社会科学院世界经济与政治研究所经济发展研究室主任)、邹静娴(北京大学国家发展研究院博士生)、朱鹤(中国社会科学院研究生院博士生)、李蕊(中国人民大学重阳金融研究院研究助理)。执笔人:何帆、邹静娴。

一、全球经济进入新常态

1、增长前景不容乐观

金融危机后,受发达国家需求不振拖累,全球经济格局大体可以用“四低一高”来概括,即“低经济增长、低贸易增长、低通胀、低大宗商品价格、高债务(杠杆)”,并且这一趋势短期内未见明显改善迹象,全球复苏依旧乏力。

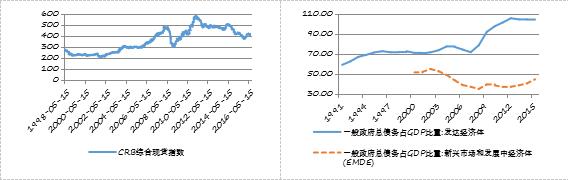

据国际货币基金组织(IMF)统计,2015年全球实际GDP增速为3.09%,而过去十年间的平均增速为3.9%。据WTO估计,2016年全球的贸易增速将连续第五年放缓,为20世纪80年代以来最差表现。发达国家普遍通胀率很低。欧洲央行、日本央行和美联储设立的通胀目标都在2%左右,但2016年7月数据显示,欧元区、日本和美国的通胀率仅为0.2%,-0.5%和0.8%,远低于既定目标。大宗商品价格方面,国际原油价格已经从2012年时的112美元/桶跌至2015年时的52美元/桶,跌幅超过50%。主要发达国家纷纷采取超低利率政策,导致全球范围内债务高企。各发达经济体的公共债务已经上升到超过GDP产出107%的水平,为二战以来的最高点。新兴经济体的企业债风险也显著提高。

2. 金融风险依旧存在

国际金融市场的不确定性在增加,风险在积累,主要原因有以下三点:

第一,来自美联储加息的不确定性。如果美联储对加息速度、时间以及力度把握不当,有可能会拖累脆弱的世界经济。每当出现美联储要加息的传言时,全球各大金融市场都会出现剧烈波动,显示市场避险情绪的上升。美联储的加息可能会导致发达经济体通货紧缩压力加大,给新兴经济体带来资本外流的压力,并加剧大宗商品价格的下行压力。

第二,多国实施的“负利率”政策未来或难以持续(Friedman & Gertler,2003;Krishnamurthy & Vissingjorgensen,2011)。欧元区、丹麦、瑞士、瑞典和日本央行已先后将其货币政策利率降至负利率水平。目前,中央银行采取负利率的国家GDP占全球GDP的23.1%,其中欧洲央行和日本央行覆盖地区的GDP占比达21%。国际清算银行在2015年4月份发表的报告中指出,超低利率会通过信贷、估值效应、资产负债表、汇率等多渠道造成投资主体转向高风险的境内外投资。同时,它还将导致资源错配,使得一些“僵尸企业”继续存在,阻碍结构性改革推进。不仅如此,超低利率还意味着留给各国央行的政策空间已经十分有限了。

第三,全球金融风险联动性不断增强,任何一个区域性的波动都会迅速溢出至全球。有研究表明(朱民,2016),新兴市场和发达经济体的大类资产在2008年金融危机前的市场联动性(co-movement)约为20%,危机期间一度飙升至80%,当前依旧处于50%~60%的高位。不仅如此,每当市场波动时,联动性就会重回80%,这大大增加了应对金融危机时全球协作的难度。

3.全球化退潮

全球金融危机之后,贸易和投资保护主义抬头。WTO在2016年6月22日公布的一份报告中指出,G20经济体之间的贸易限制正在不断增加。2015年10月中旬至2016年5月中旬间,G20新增贸易限制措施共计145项,平均每个月新增21项限制措施,这是自2009年WTO开始监测贸易限制措施以来的最高纪录。2008年以来,G20集团间共产生了1583项贸易限制措施,目前限制措施仍留有1196项之多。诸多研究表明(Freund,2009;Cheung & Guichard,2009),贸易保护主义不仅没有消失,还有抬头之势。新兴经济体逐渐成长为对外投资者,但其对外投资经常会受到各种名目的阻挠。全球投资尚缺乏一套系统而高效的国际规则。

更值得注意的是,全球金融危机爆发之后,世界经济持续低迷,就业市场难以复苏,贫富差距不断拉大,这触发了全球范围内的“反全球化”浪潮(Azzimonti et al.,2014)。正如哈佛大学本杰明.弗里德曼(Benjamin Friedman)在《经济增长的道德含义》一书中讲到的,在经济繁荣时期人们更乐观开放,而在经济低迷时期更容易产生排外的思想。民粹主义和民族主义势力不断抬头,甚至一些极端的政治势力影响不断壮大,这反过来将对全球化的良性运转带来巨大的负面影响。

二、国际经济政策协调面临的挑战

各国经济之间的相互依存程度不断提高。一国根据自己的国情实施宏观经济政策,有可能对其它国家产生溢出效应。这些溢出效应可能再度反射回来,影响到本国经济,造成溢入效应。国际贸易、国际投资和国际金融需要更加公平、更加高效的规则。全球气候变化、贫困与可持续发展等全球范围内的挑战,需要通过国际经济政策协调,需要找到适当的机制提供国际公共产品,需要在全球范围内寻找对策。

从历史经验来看,可以总结出影响国际宏观经济政策协调有效性的若干因素:

(1)当大国间的相互经济实力较为稳定的时候,国际宏观经济政策协调相对有效。这时,往往是最发达的大国主导,其它国家配合最发达的国家。比如,第一次世界大战之前的金本位制,是以英国为中心,但欧洲其它国家与英国相互配合,形成了国际金本位制度下的全球化高潮。著名经济学家凯恩斯将当时的金本位制度称为“国际管弦乐队”,英格兰银行是乐队的指挥。第二次世界大战之后形成的布雷顿森林体系是以美国为中心,美国以马歇尔计划支持欧洲国家复兴,欧洲国家在经济和政治事务上亦和美国高度配合。

(2)当大国间的相互经济实力变化较快的时候,国际宏观经济政策协调的效果相对下降。过去的霸主希望借助国际规则和国际政策协调维护既得利益,新兴国家希望改革国际规则获得更多的参与和主导权。两次世界大战之间,由于美国经济相对上升、英国经济相对下降,法德之间的矛盾较为尖锐,导致国际经济政策协调难以达成。比较突出的例子是,1933年6月,世界货币和经济会议在伦敦召开。与会代表草拟了一个宣言,呼吁回归国际黄金本位制,但罗斯福总统发电反对大会决议。

(3)以前从未遇到过的危机会损害国际经济政策协调的效果。同样是在两次世界大战期间,由于国际金本位制度破产,但新的货币政策框架却未形成,以财政政策刺激经济增长的“凯恩斯经济学”尚未被各国政府接受,导致各国在采取何种经济政策问题上莫衷一是,难以合作。20世纪70年代出现的石油危机,使得发达国家进入了从未遇到过的“滞胀”,各国政府束手无策。当时,西方国家曾经尝试过加强国际经济政策协调,但1978年波恩峰会提出通货再膨胀政策,导致德国出现较高的通货膨胀、经常账户恶化,使得德国很长时期不再相信国际合作。1985年“广场协议”提出美元大幅度贬值,要求日元大幅度升值,损害了日本的国际竞争力,使得日本一直耿耿于怀。

(4)较为深重的危机有可能改变各国的立场,使得各国为了避免出现更坏的结果寻求国际经济规则的重建。布雷顿森林体系的建立,就是因为两次世界大战和1929-1933年大危机,让各国意识到国际经济政策协调的必要性,并逐步形成了有关国际经济管理的共识。20世纪90年代爆发的东亚金融危机促成了G20财政部长和央行行长的协调机制。2008年爆发的全球金融危机促成了G20首脑峰会的协调机制。

进入21世纪之后,国际经济政策协调面临着新的挑战。随着各国经济实力的变化、全球经济日益多极化,随着全球金融危机的爆发以及之后出现的长期停滞,原有的全球宏观经济政策协调框架已无法很好适应当前全球经济格局,问题主要表现在以下几个方面:

1.对国际经济政策协调的收益和成本难以达成共识。

国际经济政策协调的目的,一是为了更好地提供国际公共产品,二是为了更有效地避免负面的溢出效应。如果能够提供足够的国际公共产品,将带来潜在的收益,但如果缺乏相关的成本分担和监督、激励机制,可能带来“搭便车”的问题,导致国际公共产品的供给不足。如果无法避免负面的溢出效应,可能导致“负和博弈”,但随着不确定性的提高,国际宏观经济政策协调的收益难以准确度量,会导致国际合作的积极性下降(Ostry & Ghosh,2013;Ghosh,1986)。

2.全球金融危机之后出现了新的协调议题,导致合作难度进一步增加。

全球金融危机之后,宏观经济政策协调的目标中增加了“宏观审慎监管”议题,各国政府不仅关心增长、通胀、就业和国际收支等传统目标,还开始关心金融市场稳定。但在相关的宏观经济学和金融学理论中,缺乏对金融稳定性、金融与宏观经济关系的清晰描述,导致各国对政策协调的目的、工具和机制均不明了。比如,金融监管者仍然没有解决“大而不倒”的问题。就像查尔斯.古德哈特(Charles Goodhart,2009)所说的,“跨国银行生前是国家的,死后就是国际的。”各国关于金融机构的信息披露不足,各国之间但信息共享更少,这均阻碍了国际间的协作。

3.国内的制度、政治因素,以及地缘政治因素制约了国际宏观经济政策协调。

各国对宏观政策目标,以及对各个目标的偏好不同。以货币政策为例,虽然各国央行的目标函数中关注变量大致都是一样的(增长、通货膨胀、就业、经常账户平衡),但权重可能是不同的,同时各国对于同一宏观变量的忍耐度也是各异的。欧洲更关注通货膨胀,而美国相对更关注就业,中国则坚持多目标制原则,包括了经济增长、通货膨胀、就业、国际收支平衡以及保证金融稳定、促进经济转轨等。一旦各自确定了不同的货币政策框架,就很难根据国际经济政策协调的要求更改。财政政策和结构性改革更是受到国内政治因素的制约。

全球金融危机之后,地缘政治风险逐渐凸显。国际经济政策协调不可避免地会受到地缘政治的掣肘。2014年,G7就克里米亚加入俄罗斯一事在荷兰海牙召开紧急会议,决定不出席原定于6月在俄罗斯索契举行的G8领导人峰会,改为夏季在布鲁塞尔举行G7领导人会议,G8机制因此破产。当前出现的全球圣战主义、欧洲难民危机、发达国家出现的政治极化、朝鲜半岛核危机等,均会影响到国际经济政策,并使得全球宏观经济政策协调变得更加脆弱。

4.现有的国际经济规则缺乏足够的合法性。

现有国际经济规则缺乏合法性的主要原因在于,一是缺乏代表性,二是缺乏长期愿景。

现有的国际经济政策协调机制仍是以美欧日等发达国家主导。新兴发展中国家在现有国际经济体系中缺乏足够的发言权,这些国家尽管经济实力迅速上升,但在主导国际事务方面仍缺乏经验,没有做好由“游戏参与者”到“游戏规则制定者”的充分准备。从新兴市场经济体,尤其是发展中国家角度出发,G20是其参与全球治理的前所未有的机会。G20本应在全球经济治理体系中发挥顶层设计的作用,但由于机制化程度不高、执行力不强,仍然没有发挥其应有的作用。

从后续发展动力来看,G20和其它国际组织也面临着缺乏方向感和长远目标的问题。G20的诞生是为了应对全球金融危机。在后金融危机时代,G20的功能应如何从危机防范的短期目标转变为改善国际经济治理的长期目标?G20是否会被逐渐边缘化而成为“过渡性”的事物?G20的未来发展,在一定程度上取决于其如何促进国际经济政策协调,以及如何应对诸如气候变化、可持续发展等全球化问题。

三、加强国际经济政策协调的建议

两次世界大战之间的历史教训告诫我们,一旦各国放弃全球宏观经济政策协调,全球经济就很可能陷入危机。一战之后,各国为了刺激本国经济、保护本国利益,贸易保护主义盛行,竞相以货币贬值刺激出口。结果,一战结束后各国经济问题非但没有缓解,反而因缺乏合作而变得更加恶化,最终导致大萧条一波三折、纳粹等反动政权上台以及第二次世界大战。

眼下世界经济又一次面临严峻挑战:持续低迷的全球经济复苏乏力,贸易保护主义抬头、反全球化浪潮此起彼伏。以史为鉴,世界各国亟需加强全球宏观经济政策协调,确保各国在议定框架下加深合作,共同促进经济发展。具体来说,可以从如下五个方面强化宏观经济政策协调。

1.各国应有足够的国内政策空间。

全球金融危机之前,经济全球化狂飙突进,但也引发了很多问题。回顾这一时期的全球化,最大的问题是,发达国家强力推行过于简单武断的“华盛顿共识”,忽视了各国有自己的国情,忽视了全球化对不同的国家、不同的人群带来的影响。由于西方国家的政经精英们关于全球化的许诺太多,但未能兑现,才导致了现在流行的反全球化运动。二战之后,在布雷顿森林体系初创时期,各国国际经济政策协调较为成功,主要的经验是各国拥有较大的自主权选择自己的发展道路和经济政策。欧洲积极实行欧洲的联合,同时维持着较高的社会福利水平,日本在公司治理结构、银企关系和产业政策等方面均和欧美资本主义不同,但都实现了较快的经济增长。各国应有足够的国内政策空间应对外部冲击对本国经济的影响。有些国际规则,应考虑各国的实际水平,采取不同的标准。比如,有学者的研究提出,德国、日本和中国应采取和英美不同的资本充足率(吉野直行 & 孔丹凤,2009)。在应对气候变化问题时,发达国家和发展中国家应采取“共同但有区别的责任”。

2.首倡国际公共产品合作。

国际政策协调的动力来自两个方面,一是国际公共产品,二是溢出效应。如果是溢出效应,则国际协调难度较大,因为涉及到对国内政策的干预。但是国际公共产品提供方面,协调的可能性相对较大。尤其是在应对气候变化、维护国际金融市场稳定等方面,容易达成共识。应本着先易后难的原则,推动这些领域的合作。要在研究成熟的领域进行协调,在确定对大家是共赢的领域优先推动。在共赢的情况下,要设计好利益的划分机制,使各国都有动力、自愿参与。对不成熟的领域不能盲目推进协调,可先加强研究和对话。

3.允许在全球经济治理改革方面“良性竞争”。

现有的经济政策协商框架应充分考虑发展中国家声音,允许其他经济政策协调机制的“良性竞争”。以IMF为例,现有的治理机制下发展中国家在决策中话语权太小。在IMF的186个成员国中,除了8个大国占有8个董事会席位外,剩下的177个国家则被其余16个董事会席位笼统地代表,这就意味着发展中国家和贫穷国家难以参与决策。与之形成鲜明对比的,是美国在事实上单独拥有一票否决权。针对这一情况,IMF也尝试通过提高发展中国家份额和放宽借款附加条件等做法以增强发展中国家话语权,但几次重大份额改革都面临着来自既得利益的阻力。

在此背景下,发展中国家积极探索新的经济协作平台,一方面更好地在世界舞台发声,另一方面也能给现有发达国家主导的国际协作机制一定压力。比如,中国倡导的一带一路、AIIB。这些倡议均以开放、共赢为宗旨,并不追求建立封闭的“小圈子”,和现有的国际经济组织是补充而非替代关系,这是对全球经济治理改革有益的尝试。

4.发挥专业化的国际组织的作用。

国家间规模的不对称性、对经济形势和跨国传导效应的不同判断、政策决策者在各种政策目标之间重要性的不同取舍等,是造成国际协调难以推进的主要原因。由专业性的国际组织出面,可以权衡、协调不同国家政策决策者的观点差异,遵循“客观性、可测度性、公正性和包容性”的原则,提出供各方参考的方案。由专业性机构对国际经济政策协调的收益和成本进行评估,使其结果可监测、可比较,有助于克服各国的畏难情绪,加强“同伴压力”(peer pressure)。G20可成为联结各种专业化国际组织的枢纽。比如,G20可和IMF一起推动国际货币体系改革,和IMF、OECD等推动对各国结构性改革的监督,和UN等机构落实2030年可持续发展议程等。和G20加强合作,亦有助于提高国际组织的合法性和执行力。与G20同时运行的政策讨论平台T20(Think tank 20,即二十国集团智库会议)是G20峰会重要配套会议之一。各国政府和各国智库可以借助T20平台和其他合作机制加强信息沟通和联合研究,为协调政策提供及时的政策信息和重要的理论支撑。

5.加强大国间的合作。

大国间的合作是国际经济政策协调的核心。大国间形成更紧密的协商、合作机制,有助于推进全球经济治理改革。如果大国间存在分歧,势必影响到国际经济政策协调的结果。2010年G20首尔峰会上,中美之间关于经常账户失衡占GDP的比例不能超过4%持不同观点,针锋相对,错失了国际合作的机会。美国推动TPP、TTIP等超级区域贸易协定,试图绕开中国重建国际贸易规则,势必会带来更多的摩擦和阻力。中国、美国和欧盟等经济体的溢出效应已经足够大,而且亦是其它大国溢出效应的主要受影响者。建议在现有的G20“三驾马车”机制(上一届、本届和下一届主办国)的基础上,增加中国、美国和欧盟为常设成员,形成“3+3”机制,加强大国间的合作。

参考文献:

[1]本杰明·M·弗里德曼 (Benjamin M.Friedman). (2013).经济增长的道德意义. 中国人民大学出版社.

[2]吉野直行, & 孔丹凤. (2009). 日本泡沫经济及对中国的启示.国际经济评论(2), 28-30.

[3]Azzimonti, M., De Francisco, E., & Quadrini, V. (2014). Financial globalization, inequality, and the rising public debt.American Economic Review,104(8), 2267-2302.

[4]Cheung, C., & Guichard, S. (2009). Understanding the world trade collapse.Oecd Economics Department Working Papers (10).

[5]Freund, C. (2009). The trade response to global downturns: historical evidence.Policy Research Working Paper.

[6]Friedman, B. M., & Gertler, M. (2003). [the zero bound on interest rates and optimal monetary policy]. comments and discussion.Brookings Papers on Economic Activity,15(1), págs. 139-211.

[7]Ghosh, D. (1986). Effect of fixed cost under uncertainty and access to the capital market.Managerial & Decision Economics,7(3), 211-213.

[8]Goodhart, C. (2009). Procyclicality and financial regulation.Estabilidad Financiera, págs. 9-20.

[9]Krishnamurthy, A., & Vissingjorgensen, A. (2011). The effects of quantitative easing on interest rates: channels and implications for policy.Brookings Papers on Economic Activity,2(3), 215-287.

[10]Ostry, J. D., & Ghosh, A. R. (2013). Obstacles to international policy coordination, and how to overcome them.IMF Staff Discussion Notes,13.

京公网安备 11010802037854号

京公网安备 11010802037854号