发布时间:2019-06-13 作者: 黄剑辉

最近几年,从“营改增”到个税改革,再到去年增值税减税,中国税制密集调整。改革的方向是什么呢?先看看发达国家的经验。人大重阳金融研究院高级研究员,中国民生银行研究院院长,黄剑辉近期撰文,梳理发达国家不同的税收体制,为中国的税制改革提供参考。

作者黄剑辉系中国民生银行研究院院长、中国人民大学重阳金融研究院高级研究员,本文刊于6月11日原子智库微信公众号。

最近几年,从“营改增”到个税改革,再到去年增值税减税,中国税制密集调整。改革的方向是什么呢?先看看发达国家的经验。中国民生银行研究院院长黄剑辉近期在原子智库独家撰文,梳理发达国家不同的税收体制,为中国的税制改革提供参考。

黄剑辉认为,中国应当优化税制结构,将间接税为主改为直接税为主;变生产端重税转向消费端为主,推进结构性减税。本文一共3500字,需要阅读5分钟。

(一)发达国家的税收结构

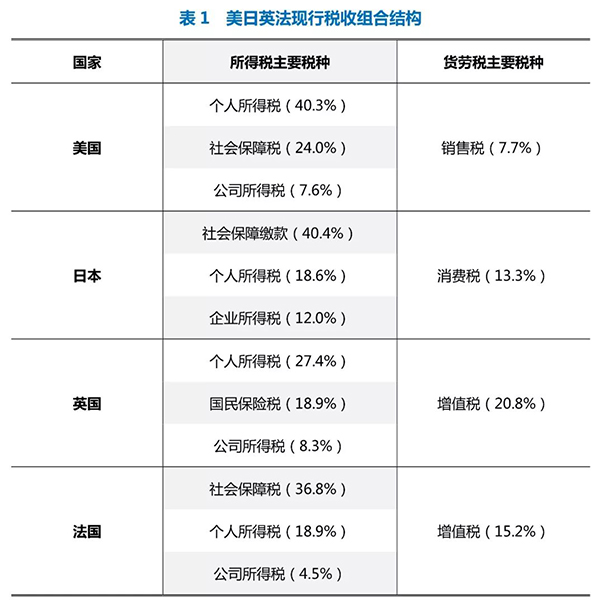

美国、日本、英国、法国作为发达国家的典型代表,均建立起了完善的现代税制体系。目前,个人所得税和社会保障税是四国的主要税种,合计占比高达50%左右;企业所得税在四国税收收入中占比不高,只有日本超过了10%;英法增值税占比较高,美国无增值税。

需要注意的是,中日两国消费税存在较大差异。我国的消费税是在已经对商品普遍征收增值税的基础上,选择少数消费品再征收的一个税种,类似于“奢侈品税”或“环境损害补偿税”,占比较低。日本的消费税是对除土地交易和房屋出租以外的一切商品和服务贸易征收,类似于国内的增值税,占比较高。

(二)发达国家的税收收入结构

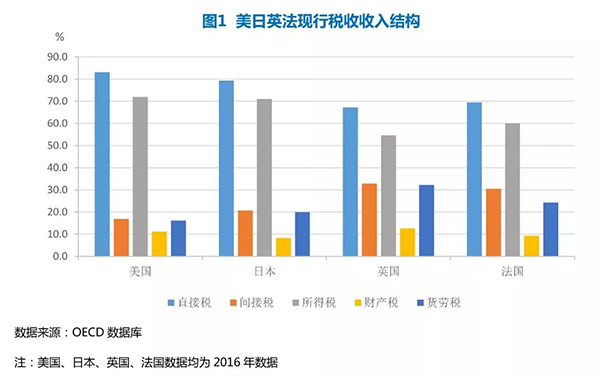

从税系看,四国均以直接税为主体,其中美国直接税比重最高,日本次之,英国和法国相对较低。

从税类看,四国均以所得税为主体,其中美国所得税比重最高,日本次之,英国和法国相对较低;四国位居第二的为货劳税,其中英国最高,法国次之,美国和日本最低;四国财产税收入比重最高的为英国,美国次之,日本和法国最低。

(三)成熟税制的变迁轨迹

工业革命后,四国税制结构大都经历了一个从以间接税为主到直接税间接税为双主体、再到直接税为主体的三阶段变迁过程。

1、所得税改革引导税制结构变迁

所得税经历了由低税率、窄税基到高税率、宽税基再到低税率、宽税基的变迁过程。公司所得税开征均在个人所得税之后,且其收入比重也一直低于个人所得税。20世纪80年代后,个人所得税比重相对稳定,企业所得税比重呈缓慢下降趋势,但所得税仍稳居主体地位。

2、社会保障税地位不断提高

20世纪40年代后,社会保障税在各国获得空前发展,占税收总额的比重不断上升,成为四国政府重要的收入来源。目前社会保障税是日本和法国的第一大税种,是英国和美国仅次于个人所得税的第二大税种。

3、增值税的发展历程、实施范围、税率结构及在整个税制中的地位各不相同

法国1954年将营业税改为增值税,并逐步扩展到经济生活的各个领域,目前实行四档税率制,占税收收入的比重为15.2%;英国1973年将购买税和特别就业税调整合并为增值税,之后该税收入规模一直呈增长趋势。目前实行三档税率制,是英国的第二大税种;日本1989年开征增值税(消费税)以来,一直实行单一比例税率,且其税率水平和收入占比不断提高;美国至今没有开征增值税,销售税是其间接税的主体税种。

(四)税制变迁的成因分析

1、经济发展水平

经济发展水平决定税源结构,进而决定税制结构。当经济发展水平和人均收入水平提高时,政府就会更多地考虑促进收入分配公平的社会目标,从而使直接税的占比提升。

美、英 “双主体”形成期和直接税为主体形成期时的人均GDP水平相差不大,日本的则较低,这是因为日本在工业革命初期,农业在国民经济活动中占据主导地位,必须依靠直接税(土地税、农业税)获取收入,而工业革命后日本政府注重改革直接税获取收入来源。

法国税制结构变迁进度明显慢于其他三国,主要原因是在国家干预理论影响下,法国自19世纪开始大力发展国有企业,发动过多次国有化浪潮,导致居民收入比重较低,所得税税源不足,直到20世纪80年代后重新开始推行国有经济私有化,这种情况才得以改善。

2、政府对公平与效率的权衡

工业革命初期,四国政府更加注重效率,偏好税源丰富、征收简便的间接税(特别是消费税和关税),对原始直接税的依赖逐渐降低,形成“双主体”税制结构。

随着工业化的逐步推进,个人收入不断增加,个人所得税税基不断扩大,直接税比重快速提高。工业化实现后,政府更加注重公平,倡导建立福利社会,直接税(特别是所得税、社会保障税)的比重继续提升,最终形成以直接税为主体的税制结构。

20世纪80年代以来,经济全球化下国际竞争的加剧使得发达国家转为效率与公平并重,在对所得税降低税率、拓宽税基,以尽可能使其有利于提高经济效率的同时,对那些侧重经济效率的税种,则尽可能弱化其对收入分配累退性的影响,呈现出所得税比重小幅下降、财产税比重小幅上升、货劳税比重小幅上升的发展趋势。

3、征管条件

税收制度被社会经济发展所推动,而税收征管要与税收制度相匹配,这是落实税收制度、执行税收政策的基础性能力。发达国家“直接税为主体”结构的实现,与征管条件的不断进步密不可分:

其一,税收法制体系健全。四国税收立法较早,形成了完善的法律体系,主张税收法律主义、公平主义、社会政策主义和实质征税主义;

其二,税收征管体系完备。不断推出税收征管改进措施,在机构设置上趋向扁平化,在管理方式上强调专业化,以切实提高征管效率;

其三,征管技术的提高。信息技术在征管领域的普遍应用,有利于对税源进行全方位的信息跟踪和纳税控制。

(五)发达国家的经验和启示

从美日英法四国实践来看,直接税比重的提高有利于促进经济发展、增进社会公平,具有客观必然性。我国税制结构的问题不仅在于直接税占比较低,更在于所得税尤其是个人所得税占比过低,既不利于调节收入分配差距,又有碍税收自动稳定器功能的发挥,税制结构的优化调整实属必要。

一方面,我国目前人均GDP近10000美元,完全具备税制结构优化所必需的经济条件。随着我国经济増长进入“新常态”, 财税收入增长也将进入“新常态”,今后政策目标的实现将主要依赖结构优化而非增量调整,这将对我国税制结构优化形成倒逼机制。

另一方面,我国无论在信息化建设、税控系统建设还是人员素质等方面均优于当时的发达国家,在金砖国家中也名列前茅,税制结构优化所需的征管条件也已具备。

(六)推进我国税制现代化的政策建议

1、以效率优先、结构优化、兼顾公平为税制结构优化的总体目标

当前,世界经济环境整体疲软,我国经济正处于增长速度换档期、结构调整阵痛期、前期刺激政策消化期叠加的阶段,企业生产经营压力增大,迫切需要进一步增强发展的内生动力和后劲。这种情况下,优化税制结构应贯彻效率优先原则,进一步推进结构性减税。

与此同时,经过改革开放四十余年的发展,中国经济总量己高居世界各国第二,但地区间发展不均、城乡发展不均、居民收入差距过大等问题日益凸显。因此,优化税制结构必须要注重发挥其调节收入分配的重要功能,切实回应人民群众对社会公平的关切。

2、以高质量的"双主体"为税制结构优化的基本方向

虽然我国税制结构己初步进入“双主体”阶段,但税收布局严重失衡,不利于财政收入、资源配置和收入分配三大功能的实现。下一阶段,税制结构要朝向高质量“双主体”迈进,既提升所得税和财产税的相对地位,降低货劳税的相对地位,在所得税中,提升个人所得税地位,降低企业所得税地位。

其一,税收需要从以间接税为主向以直接税为主迈进。间接税收入比重过高具有明显的累退性质,无助于缩小居民收入分配差距,还会造成价格扭曲,加重企业纳税负担,不利于企业扩大再生产,形成新一轮的经济增长。

其二,税收需要从生产端为主向消费端为主迈进。目前我国税源结构中,企业是纳税主体,而个人负担较低。既不利于激发生产供给主体的动力和活力,也不利于促进资源的节约。

其三,税收需要从流量为主向流量存量并重迈进。我国长期以来主要对流量课税,对财产存量的课征有限,其调节贫富差距、稳定房地产市场、为地方财政提供大力支持等作用未能得到充分发挥。因此,借鉴其他国家在财产税制改革和设计方面的经验来完善我国的财产税制尤为必要。

3、以推行税制改革为税制结构优化的主要路径

一方面,深化增值税改革,优化间接税结构。在现有基础上,再择机适度下调增值税标准税率,实现三档变两档税率,逐步缩小简易征收的适用范围,扩大一般计税方法适用范围,畅通增值税抵扣链条。

另一方面,改革个人所得税、财产税和资源税,提高直接税比重。加快推进个人所得税改革。通过简化、合并和调整税率,科学调整标准扣除、合理增加分项扣除等,更好地发挥个人所得税调节收入分配的作用,达到减轻中低收入群体的税收负担、让高收入者多纳税的目的;

加快推进房地产税立法。按照“立法先行、充分授权、分步推进”的原则,加快推进房产消费税立法和实施,逐步建立完善的现代房地产税制度;

进一步深化资源税改革。通过循序渐进地扩大资源税征收范围、合理确定资源税税率水平,促进资源行业持续健康发展,推动经济结构调整和发展方式转变。

4、以推进征管手段现代化作为税制结构优化的有力保障

随着科技水平的提高以及国地税合并,我国税收征管水平有了大幅提升的可能性。

具体来看,应从以下四个方面着手:一是完善税收法律法规,坚持依法征管、依法治税;二是加快税收管理信息化建设,推进纳税信用与其他社会信用联动管理,提升纳税人税法遵从度;三是努力实现更高水平、更加规范的纳税服务格局,减轻纳税人办税负担;四是充分发挥税务稽查的打击作用,严厉查处各种涉税违法案件,规范税收秩序。(欢迎关注人大重阳新浪微博:@人大重阳,微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号