发布时间:2019-01-04 作者: 黄剑辉

黄剑辉认为在政策端,应该释放鼓励民营银行在比重和数量上提升的积极政策信号,放宽市场准入和股东构成;在银行端,民营银行应该由银行为主发起人,工商企业可以作为财务投资人参股,避免关联交易风险;在民企端,企业自身也要不断提高商业模式和盈利能力,增加可金融性。

黄剑辉系中国民生银行研究院院长、中国人民大学重阳金融研究院高级研究员,本文刊于2018年12月29日搜狐网。

近日,搜狐智库对话中国民生银行研究院院长黄剑辉。本次谈话黄剑辉回顾了民营银行多年来曲折建设历程的背后原因。

1978-2003年间,设立民营银行的提议数度被专家学者讨论,也曾有过先行试验,但都没能成功,究其原因,黄剑辉认为是政策摇摆不定、股权治理不当以及实体经济冲击三方面合力的结果。

他认为在政策端,应该释放鼓励民营银行在比重和数量上提升的积极政策信号,放宽市场准入和股东构成;在银行端,民营银行应该由银行为主发起人,工商企业可以作为财务投资人参股,避免关联交易风险;在民企端,企业自身也要不断提高商业模式和盈利能力,增加可金融性。

搜狐智库:1978年改革开放到2003年民生银行成立,中国几次尝试过推动民营银行试点成立,但最后都失败了。您觉得其中是否有共性原因?这些阻碍现在是否解决了?

黄剑辉:这是一个特别重要、值得反思的问题。我觉得可以从三个角度来思考。

第一个角度是政府,政府的制度安排有很多值得反思的方面。创造什么样的商业环境,既能保证它的规范运行,又能够放活这个市场。

第二个是民营银行自身的经营管理,其股东结构、商业模式和客群,也有很多值得反思的方面。

第三个角度是从改革开放到现在实体经济的结构变化。

搜狐智库:政府在这一过程中起到什么作用?

黄剑辉:总体来看,一直到2012年,政府对开办民营银行的政策都是审慎的。表现为政府对民营企业准入过严,限制过多,同时监管能力不足。

从政府的制度供给方面,1978年十一届三中全会以后,一直到80年代末这一段时间,改革开放的氛围浓厚,政策也较宽松。因此逐渐对民资开放办信用社,奠定了民营银行发展的基础。同时,随着1987年招行、中信的成立,打破了银行这种大一统的计划经济体。这之后出现了政策收紧和放松之间的反复。

1992年小平南巡以后,掀起了新一轮开放的大潮,才有1996年民生银行的成立。但令人遗憾的是,从1996年到2012年,长达十几年的时间里,全国就只有民生银行这一家民营银行。许多学者都做过相当多的推进探索,但都没能成功。

主要的原因在监管理念没有转换过来。就是说准入过严只批准了一家,然后很犹豫,犹犹豫豫中才导致了1996到2012年的空白期。结果是,对我们整个国家的供给体系造成了一种结构性的缺陷。到今天跟融资难融资贵还有关系。

为什么这么说?经过改革开放40年,中国95%以上的企业是民营企业,这是实体经济融资的需求主体。但是融资的供给主体,到今天为止还是以国有和地方控股为主,比如国有的工农中建,还有地方政府的承商行。

政府控股的银行供给结构,跟民营资本控股的实体经济,即融资的供给主体和需求主体,从数量上到结构上不匹配。是导致当前融资难融资贵的一个特别重要的原因。

搜狐智库:您认为现在对民营银行的政策是否有所调整?

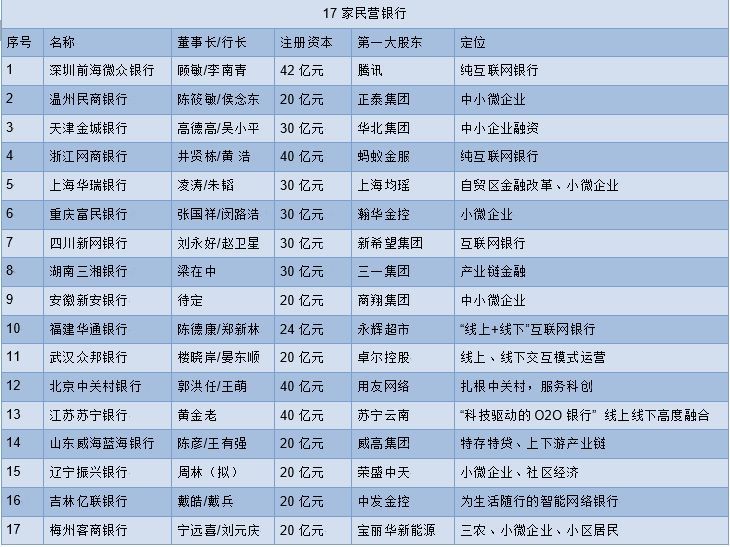

黄剑辉:有好转,但政策依旧在摇摆。几年前一次性批准了两批民营银行,目前加上民生银行一共18家民营银行。这一两年又有所停顿了,对这新成立的17家银行从相关的监管政策到业务准入方面,实际运作中限制过多。

11月民营企业座谈会召开,各级政府都行动起来了,银行方面也都有表态,财政上亦通过减税来支持民企发展,可见从政策环境的角度已经明显的友好了。

搜狐智库:您期待未来政策该如何变化?

黄剑辉:我们建议监管当局应该更明确导向,给民营银行的发展以鼓励的信号。在业务发展和风控监管所需要的“松、紧”中找到一种平衡。

刚才谈到融资难融资贵,供给和需求结构错配是最大的问题。所以民营银行要加快发展,需加快改善金融的供给结构,特别是银行体系。未来应该增加民营银行的比重和数量,并从相关市场的产品准入、银行功能,包括区域方面放宽政策。

此外,在推进民营银行股权多元化上,可以鼓励不同行业不同区域的企业一起设立银行。例如江苏省要搞一个民营银行,股东必须达到三到五家企业以上,不允许有单一的大股东来绝对控制。

搜狐智库:我们观察到,新成立的这17家民营银行里的大股东,除了金融投资业可能占了4到5家,其他的都是互联网、制造业、商贸物流,您怎么看待这一股权结构?

黄剑辉:我觉得新设立这17家民营银行,在股东结构的设计开始就有缺陷,也使得它不能够大规模地快速发展。

这17家基本上是由一两家大企业为主发起,跟当初民生银行发起设立的模式不一样。民生银行是由全国工商联牵头,若干家企业加入,从一开始就是股权多元化,而且一直没有绝对控股的大股东。这种股权结构可以保证市场化的运营、民主化的决策,股权规模也可以迅速地扩大。

搜狐智库:您认为民营银行作为资金供给端,要保障长久化经营,应该在哪些方面进行探索?

黄剑辉:新的民营银行在组建的方式上应该有所创新。从供给侧看,未来中国发展民营银行的核心是,需由银行为主发起人,实现专业事情专业人士做的模式。同时引入工商企业来参股,工商企业不是银行的主体,而是一个财务投资人。进一步通过上市,引入居民社会资本,继而变成股权多元化的治理结构。

搜狐智库:银行办银行是怎么样的一种模式?

黄剑辉: 以民生银行的经验来说,民生银行受河北省政府的委托,设计了雄安发展银行,受银川市委市政府的委托,设计了银川新丝路发展银行,都是按照这个思路来的,由银行来主办银行。

例如雄安发展银行,我们建议是由北京银行、天津银行、保定银行、河北银行加上民生银行等京津冀地区的银行为主联合发起,同时引入国内外工商企业的资本来设立。从未来开放的角度,还可以引入一些国外的银行,比如汇丰、花旗、英国的巴克莱,还有瑞银UBS。

这种模式早有经验可循,像美国的摩根,它就是银行家办银行。国际上的银行设立方式还有其他3种类型:一是日韩模式,像日本三菱、住友,以大企业为主搞银行;二是香港、新加坡,由社会型的企业,或者股东个人来发起设立银行;三是我们国家以政府为主来办银行。

从国际上这几种模式的优劣和经验教训来看,还是应该坚持以银行家办银行为主。如果是社会资本办银行,一定要坚持股权多元,而不能只是政府。政府只适合于做国家战略性的银行,比如说日本开发银行、中国国家开发银行。未来银行股东还是要市场为主体,国家控股的占比不宜高于30%到40%。

搜狐智库:为什么工商企业不能作为主要股东?

黄剑辉:工商企业为主办银行或金融理财,存在一些痼疾。现在之所以P2P跑路、互联网金融风险频发,很重要的一点在于它不是由专业人士兴办的。而由银行来办银行,既突破了像城商行由地方政府来控股,也避免了监管部门和学者比较担心的,由民营企业办银行可能会形成的内部关联交易,以及公司治理的短板。

搜狐智库:为实现公司治理股权多元化,工商企业在引进时要注意哪些方面?

黄剑辉:股东结构是最重要的,否则公司治理就没有基础。应以实现民营企业的股本社会化为导向。这一概念也适用于国有企业的改革。未来中国企业只分为战略性和社会性企业,不讲国企、民企,社会性企业股权采取社会化资本注入,民资、外资都可以进入。

已经成立的民营银行,可以要求它进行增资扩股,吸收不同的行业或者区域企业。例如江苏省的某一家民营银行,为避免区域性的风险传递,必须要求省外的股东占一定比例。

增资扩股也可以引入不同的行业企业。举例来说,假如银行股东仅限于互联网,服务的客群就会集中在互联网,当行业性周期风险来临的时候,这类银行的抗风险能力就会很弱。因此,一定要从区域、产业、股东结构方面进行均化,包括引入国外的股东。

搜狐智库:您在之前的谈话中提到“实体经济也影响了民营银行的发展”,如何理解这句话?

黄剑辉:主要是实体经济的波动影响了民营经济的发展,不良贷款率高企,导致了银行对于服务客群的摇摆变化,更倾向于有信用背书的大企业和国企,中小企业资金导入较困难。

四万亿政策出台以后,一直到这几年,资金都导向到了政府平台和国企中。这个过程中,国有企业无论是信用能力还是信用水平,大范围内都要高于民营企业,导致了银行对于服务客群的摇摆变化。

搜狐智库:您认为除了银行和政策因素,融资难、融资贵的问题里,企业自己也有相当大的责任?

黄剑辉:对。我曾经用“男女相亲”来形象地比喻过这一过程。企业是男士,银行是女士,监管当局是丈母娘。假如一个男士去相亲,双方没有看上眼,这有几种可能性。

第一,可能跟作为丈母娘的“监管当局”提出的条件过于苛刻有关系,必须要有房,有车,导致达不成。人家男士条件本来不错。第二,可能那个女士眼光太高,没看上男士。第三,作为男士之所以没有女孩能看上,跟其自身的学识、能力各方面还有待提升有关。所以也是一个三角关系。

除了融资难贵,民营企业自身也要为民资不能进入银行体系负责。80年代民资开办农村信用社后,有一段时间不良率比较高,导致各方面对民营银行在中国能不能很好地发展产生了质疑。这也是多年来民资没能进入银行的主要原因。

搜狐智库:民营企业作为资金的需求者,面对融资难、贵的问题该怎么自救?

黄剑辉:除了政策环境的保证,每一个民营企业自身也要考虑如何让自己的商业模式不断升级,提升自己可金融性,能被金融机构认同。这一前提在于企业的信用能力良好。

这要求企业信用意识强,更重要的产业要有前景,公司治理良好,产品符合方向。可金融性提高以后,融资难、融资贵的问题,在供给和需求的双向选择过程中,就能得到更好地破解。(欢迎关注人大重阳新浪微博:@人大重阳,微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号