发布时间:2020-07-08 作者: 刘英

A股暴涨5.71%,以3332.88点收盘,走出金色星期一,两市成交15661亿元,涨幅和成交量均创5年来的新高。久违的股市高涨,背后是北京疫情得到有效控制,以及连续向好的经济数据、央行再贷款、再贴现0.25个百分点等利好,其中,资管新规细则的出台释放一个重大制度利好。日前央行、银保监会、证监会和外管局联合发布的《标准化债权类资产认定规则》(以下简称《规则》)于8月3日起施行。《规则》出台界定清楚标准债权类资产(“标”)与非标准化债权类资产(“非标”),不仅释放了制度红利,而且有助于防控金融风险,助推我国金融业对外开放。

作者刘英系中国人民大学重阳金融研究院研究员,本文刊于2020年7月7日中国财富网。

A股暴涨5.71%,以3332.88点收盘,走出金色星期一,两市成交15661亿元,涨幅和成交量均创5年来的新高。久违的股市高涨,背后是北京疫情得到有效控制,以及连续向好的经济数据、央行再贷款、再贴现0.25个百分点等利好,其中,资管新规细则的出台释放一个重大制度利好。日前央行、银保监会、证监会和外管局联合发布的《标准化债权类资产认定规则》(以下简称《规则》)于8月3日起施行。《规则》出台界定清楚标准债权类资产(“标”)与非标准化债权类资产(“非标”),不仅释放了制度红利,而且有助于防控金融风险,助推我国金融业对外开放。

作为金改之一的《规则》出台重要性不言而喻

《规则》是资管新规的细则之一,是今年国务院金融委金改11条之一。而资管新规正是为服务实体经济、防控金融风险、深化金融改革,坚定打好防范化解重大风险攻坚战为目标,坚持宏观审慎管理与微观审慎监管相结合,消除监管套利空间,切实保护金融消费者合法权益。加强资管规范管理是金融供给侧结构性改的重要内容之一。而近年来我国经济工作以供给侧结构性改革为主线,《规则》正是通过界定标准化债权资产与非标准化债权资产,规范资产管理,消减影子银行,提高服务实体经济的能力,防范化解金融风险。

《规则》作为国务院金融委金改11条之一的落地规则酝酿已久,从2017年资管新规推出征求意见稿,到2018年资管新规出台,再到2019年资管新规细则征求意见稿的出台,直至2020年《规则》的落地,业内期盼的资管新规的细化,有助于推动资管行业实现跨越式发展,实现小康社会人们对美好生活的向往,强化对影子银行等金融风险的防控,有助于提升金融服务实体经济能力,加快金融业对外开放。

细则认定有助于推进行业发展和风险防控

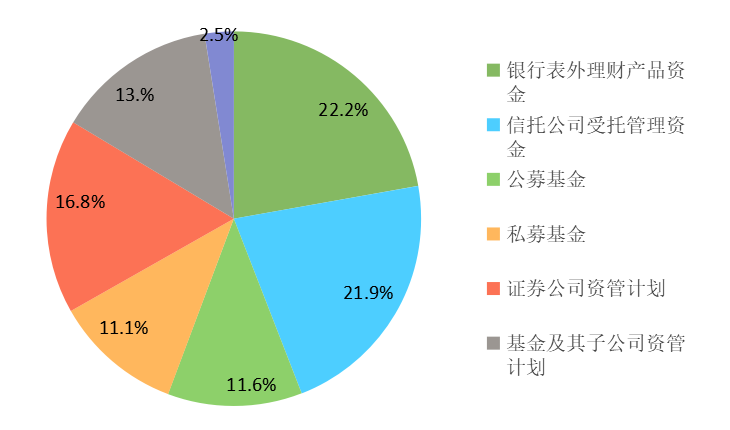

近年来资管行业迅猛发展,各种银行理财子公司、券商理财子公司等蓬勃发展。我国金融机构资管业务规模快速攀升。2017年底资管总规模就高达百万亿元,其中,银行表外理财产品资金额为22.2万亿元,信托公司受托管理的资金信托余额为21.9万亿元,公募基金、私募基金分别为11.6万亿元和11.1万亿元,证券公司资管计划、基金及其子公司资管计划、保险资管计划余额分别为16.8万亿元、13.9万亿元、2.5万亿元。不仅如此,互联网企业以及各类投资顾问公司等非金融机构的资管业务也风生水起。

又一制度红利来了:厘清“标”与“非标”

资管产品结构分布(单位:万亿元) 数据来源:中国人民银行

“标”与“非标”之界定

《规则》明确规定了标准化债权类资产是指依法发行的债券、资产支持证券等固定收益证券,主要包括国债、中央银行票据、地方政府债券、政府支持机构债券、金融债券、非金融企业债务融资工具、公司债券、企业债券、国际机构债券、同业存单、信贷资产支持证券、资产支持票据、证券交易所挂牌交易的资产支持证券,以及固定收益类公开募集证券投资基金等。

《规则》明确规定其他债权类资产被认定为标准化债权类资产的,应当同时符合以下条件: 一是等分化,可交易。二是信息披露充分。三是集中登记,独立托管。四是公允定价,流动性机制完善。五是在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

央行也对市场机构关注的部分债权类资产予以明确,比如在银行间、交易所债券市场交易的政金债、铁道债、中央汇金债、熊猫债等品种,属于《认定规则》中所列固定收益证券的细分品种,属于标债资产;对永续债、可转债,根据《企业会计准则》及发行机构会计归属等明确其资产属性为债权的,属于标债资产,资产属性不属于债权的,维持现行监管要求不变,且不按照《指导意见》有关非标资产监管要求处理。

与此同时对非标债权类资产也予以明确。以下明确划定为非标债权类资产:银行业理财登记托管中心有限公司的理财直接融资工具,银行业信贷资产登记流转中心有限公司的信贷资产流转和收益权转让相关产品,北京金融资产交易所有限公司的债权融资计划,中证机构间报价系统股份有限公司的收益凭证,上海保险交易所股份有限公司的债权投资计划、资产支持计划,以及其他未同时符合本规则第二条所列条件的为单一企业提供债权融资的各类金融产品。

《规则》出台的四重意义

规则的发布将“标”与“非标”划清界限。一是有利于资管行业、金融市场规范发展和风险防范;二是明确标债资产的认定路径,引导新增债权类资产向标债资产规范转型,提升市场直接融资比重;三是对于“非非标”资产给予了过渡期豁免安排,防范处置风险,支持市场平稳过渡。不仅如此,在我国金融业对外开放空前加速的当下,做好标准不仅有助于防控金融风险,加快金融业对外开放,有助于增强金融服务实体经济的能力。不仅有助于在后疫情时代做大做强经济与金融规模,而且有助于掌握资管标准及金融管理规则。(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013;Twitter:RDCYINST)

京公网安备 11010802037854号

京公网安备 11010802037854号