发布时间:2021-12-23 作者: 黄海洲

2021年的“黑五”和往年有所不同。大量零售店铺推出的清仓货品减少,线下客流量比疫情前仍下降近三成。据先讯美资解决方案(Sensormatic Solutions)的初步数据,与2019年的水平相比,“黑五”线下零售商店的客流量下降了28.3%。

近期,中国人民大学重阳金融研究院联合长安街知事推出《重阳知事》栏目,精析时事热点,展望战略全局。第十二期《重阳知事》专访人大重阳高级研究员、中国国际金融股份有限公司董事总经理黄海洲,探讨全球经济未来走势。以下为访谈视频及实录精编:

2021年的“黑五”和往年有所不同。大量零售店铺推出的清仓货品减少,线下客流量比疫情前仍下降近三成。据先讯美资解决方案(Sensormatic Solutions)的初步数据,与2019年的水平相比,“黑五”线下零售商店的客流量下降了28.3%。

美国经济“大萧条”回来了?全球供应链危机会否有所缓解?美国宏观政策带来哪些外溢效应?

长安街知事(微信ID:Capitalnews)联合中国人民大学重阳金融研究院推出“重阳知事”栏目,本期专访人大重阳高级研究员、中国国际金融股份有限公司董事总经理黄海洲。

美国“大萧条”又回来了?

知事:疫情对2020年全球经济产生了非常严重的冲击。2020年3、4月份时,美国股市发生了四次熔断,当时全球主要观点认为2008、2009年的全球金融危机回来了,也有人认为,更有冲击力的1929、1933年的“大萧条”又来了。您如何看待这两种观点?

黄海洲:其实当时国内也有部分观点,包括我的观点在内,认为上述两种判断言过其实。全球经济虽然受到很大的冲击,但是全球金融市场可能受到的冲击并不大,甚至全年还可能会有一个相对较好的表现。

原因如下:第一,2008年美国发生次贷金融危机时,美国金融系统本身“内伤”比较严重,在危机冲击下,高盛、摩根、花旗、AIG都受到重创。经过了十多年的修复,如今美国金融体系和大型金融机构没有特别严重的问题。

虽然2020年全球经济的确遭到重创,但也绝不是上世纪二三十年代的大萧条。1929-1933年大萧条期间,美国的GDP连续三年出现严重衰退,1933年美国GDP规模只有1929年的1/3,GDP连降三年,每年下降20个百分点,三年下降接近70个百分点。事后看,2020年的美国GDP下滑只有3.4%,远小于大萧条期间的-20%,并且在第二年经济就开始回升了。从2020年开始三年来看,美国的经济增长损失不大。

黄海洲

第二,政策应对。2008年危机发生时,正值美国小布什总统第二任期的最后一年。时任财政部长保尔森到国会“磕头求钱”,也只求了五千亿美元。

而2020年是特朗普总统第一届任期的最后一年,在全力谋求连任前提之下,他大力推行了很多政策。比如2020年4月开始,特朗普推出了四万亿美元的刺激计划。此外,美国还推出无上限量化宽松,美联储在2020年的六个月内扩表规模达到了2008年之后六年时间里三次量化宽松的总和。在这些应对举措的综合作用下,2020年全球市场表现相当不错,科技股尤为突出。

知事:我们看到,以集装箱为主要象征的美国供应链危机仍然没有明显的缓解态势,洛杉矶港口仍然停泊大量的货轮等待泊位。总体来说,全球供应链危机仍然存在,您认为明年供应链危机会有所缓解吗?

黄海洲:供应链危机有季节性。洛杉矶港口拥堵现象已经有所改善,虽然改善不多。美国从感恩节开始就进入了一年一度的消费高潮期。美国今年感恩节、圣诞节的货物库存已经解决了,剩余的集装箱卸与不卸就没那么重要了。

在全球范围内,如果疫情得到防控、全球贸易纷争在WTO框架下面得以解决,我认为以集装箱为代表的供应链问题会得以缓解。

全球资本市场表现亮眼

知事:为什么2020年全球经济遭受重创,但是全球资本市场表现得却非常亮眼?

黄海洲:我觉得还是要从“中国看全球”、“全球看中国”两个视角来回答这个问题。

在中美经贸往来中,美国提供需求,中国提供供给;美国提供货币,中国提供增长。在新冠疫情的冲击下,全球生产基本停顿。中国因为疫情管控有方,向全世界提供了大量的供给,2020年中国的出口增长是相当不错的。而美国得益于货币政策和财政政策提供的刺激,虽然生产停滞,但需求并未放缓。

2020年4月至2021年4月,美国M2增长速度在20%以上。疫情期间,美国的超规模财政刺激、美联储的超规模扩表,降低了居民、企业和金融机构的杠杆率,使得去年美国的GDP增长虽然为负,但避免了类似大萧条的风险冲击。

美联储资料图。图源:商业内幕网

从资本市场来看,从年初到现在,美国道琼斯指数、纳斯达克上涨约20%左右。虽然市场对通胀有一定的担心,但温和通胀是有利于股市的。在通胀温和上升的过程中,增长是主要动力,通胀是次要风险。因此,在通胀上升的早期,资产价格是会上升的。

疫情对全球经济总体影响在递减

知事:您能否为我们展望一下2022年的全球经济表现?

黄海洲:首先,对全球经济的展望离不开对全球疫情的判断。总体来说,明年疫情还会继续反复。鉴于部分发达国家已经在推行新冠疫苗第三针,疫情对发达国家市场的影响正在递减。但由于新兴市场国家缺乏疫苗保护,与发达国家之间的差距较大,明年也很难看到全球经济振荡上行,或同步复苏。全球GDP增长速度会有较大差异,总需求仍然不足。

第二,流动性拐点引发担忧。美联储已经开启缩表,市场预计美国明年7、8月份开始加息。是否过快加息,还有待观察。但流动性拐点是明年市场值得关注的一件事。

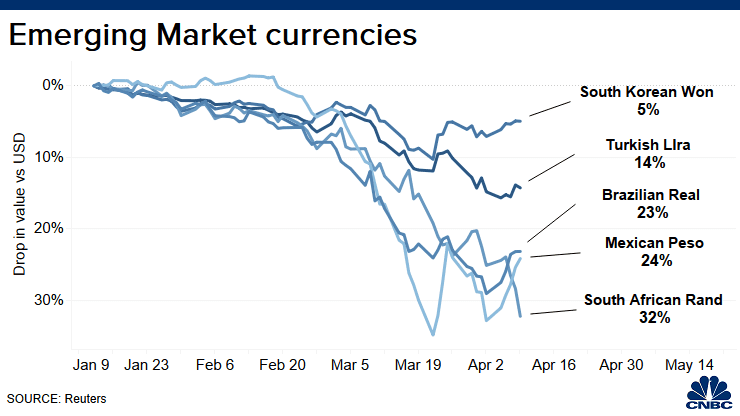

美国的利率在上升,而且GDP增长相对较好,资金从其他的一些新兴市场国家向美国倒流,导致部分新兴市场国家的货币对美元汇率在贬值,这也倒逼了部分新兴市场国家开始加息。

此外,一些新兴市场国家还面临着疫情得不到有效控制,以及不能参与全球供应链的压力。缺乏疫苗而导致的增长落差如果同时叠加流动性拐点,部分新兴市场国家面临的压力是比较大的,有可能面临局部或者区域性的金融危机风险,或者是汇率大幅度振荡,或者是GDP增速大幅下滑。

因此,美国政策的外溢效应比较明显的风险点是新兴市场国家,尤其是那些不能应对美国政策的新兴市场国家。

部分新兴市场国家受疫情影响货币下跌。图源:路透社

第三,全球的总需求疲软。2022年美国的GDP增速也会适度放缓,因为今年的增速是由于强烈政策刺激的结果。欧洲因为供给侧的约束,消费端压力较大,政策更加棘手。日本相对来讲没有太大的亮点,通胀压力也不大,但是有可能在政策上推出一些相对激进的举措。

全球增长放缓影响需求。图源:MarketRealist

按照国际货币基金组织(IMF)的预计,美国GDP明年还是5%以上的增长率,中国是5.6%的增长率。如果把2020、2021和2022年这三年的GDP增长速度相加,就会有新发现:在疫情冲击的这三年间,若干国家没有增长,所以全球的总需求疲软。

按照IMF预计,美国2020年的增长率是-3.4%,2021年预计是6%,2022年预计是5.2%,增长率总和为7.8%,三年平均年增长率2.6%。即,从GDP增长率来看,到2022年底,新冠疫情对美国的冲击不明显,因为正常情况下美国的GDP年均增长率也只是2%-3%左右。

按照IMF预计,中国2020年的GDP增长率为2.3%,2021年预计是8%,2022年预计是5.6%,总和是15.9%,年均增长率5.3%。疫情前中国GDP增长率约为6%,现在虽然略有下滑,但2022年底中国GDP规模比2019年底要高15个百分点。对于一个庞大的经济体来说,在疫情期间,三年完成15个百分点的GDP增长是相当不错。

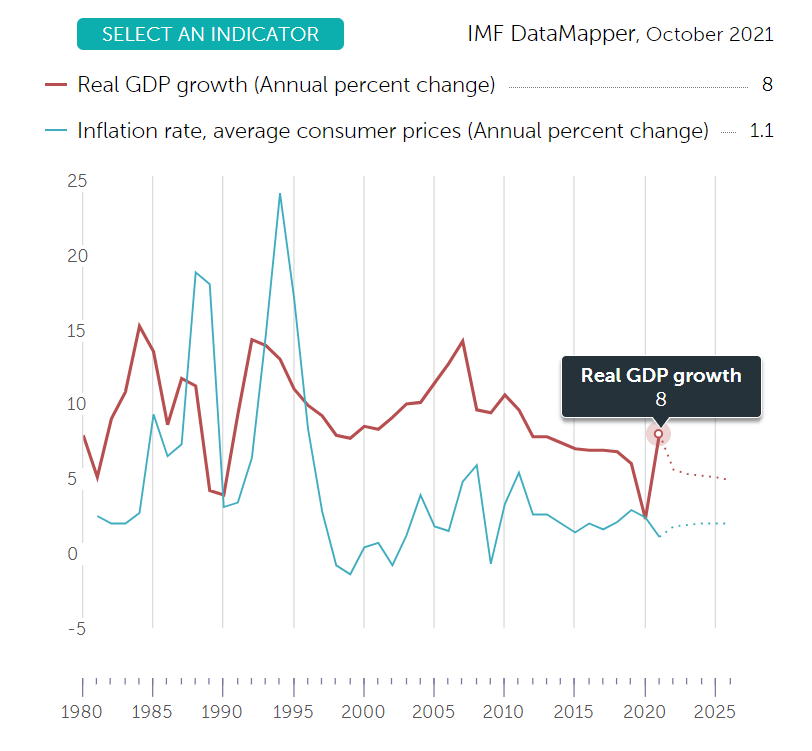

IMF预测中国2021年GDP增速为8%。图源:IMF

但对有些国家来说,三年GDP都没有增长。比如,法国2020年的GDP增长率是-8%,2021年预计是6%,2022年是预计接近4%,三年总和平均后基本没有增长。英国也是相似的情况,英国2020年的增长率是-10%,2021年与2022年总和是11%,三年平均下来也几乎没有增长。

中国GDP增长下行压力只是短期问题

知事:过去40年来中国经济一直在追赶美国,中国已经成为全球近百年来与美国GDP最接近的国家,您如何看待这种趋势?

黄海洲:一个新兴市场的大国要赶上发达国家有一个非常重要的途径——汇率的调整。从长期来看,人民币兑美元汇率升值的趋势不改。

1945年,日元兑美元汇率固定为360日元兑换1美元,1971年美国退出布雷顿森林体系,美国政府宣布美元与黄金汇兑脱钩,日元兑美元就开始大幅度升值,最高点是到了接近80日元兑1美元。所以,从1945年到1990年代,日元兑美元升值的幅度接近400%。

有意思的是,美国在开始追赶英国的时候,美元跟英镑的汇率是约5美元兑换1英镑。美国赶超英国成为全球第一大国之后,1英镑兑美元的汇率是1.3-1.5美元。美元对英镑汇率也升值了400%。

所以中国GDP赶超美国,汇率调节是一个值得关注的重要渠道。

知事:当前,受疫情等因素影响,中国经济第四季度下行压力较为明显,而且国际上一些机构也纷纷调低中国第四季度增长率预期。您认为明年中国的经济会有怎样的表现?

黄海洲:有外资银行预计今年中国四季度GDP增长可能在3.1%左右,反映市场对中国短期GDP增长有担忧,对明年的GDP增长也有些担忧。但IMF预测明年中国的GDP增长是5.6%。

中国还处在一个相对较好的发展环境中,中国货币和财政政策空间大,而且人民币兑美元汇率还在走强,中国的外汇储备还在增加,中国也有信贷放松的空间。所以,只要政策应对到位,我国GDP增长下行压力只是短期问题。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号