发布时间:2020-03-16 作者: 贾晋京

目前,海外新冠疫情进一步升级,引发全球股市大幅震荡。疫情之下,中国人民大学重阳金融研究院(人大重阳)推出“疫情国际蔓延,全球经济风暴?”主题系列直播讲座,邀请人大重阳多位研究员全面解读疫情与经济。3月9日晚,人大重阳助理院长兼宏观研究部主任贾晋京主讲“全球股市暴涨暴跌的背后”,揭示了疫情冲击下全球股市暴涨暴跌的内在逻辑及破局之策。

编者按:目前,海外新冠疫情进一步升级,引发全球股市大幅震荡。疫情之下,中国人民大学重阳金融研究院(人大重阳)推出“疫情国际蔓延,全球经济风暴?”主题系列直播讲座,邀请人大重阳多位研究员全面解读疫情与经济。3月9日晚,人大重阳助理院长兼宏观研究部主任贾晋京主讲“全球股市暴涨暴跌的背后”,揭示了疫情冲击下全球股市暴涨暴跌的内在逻辑及破局之策。以下为讲座实录。

一个“悲伤”的话题

各位拿着手机的朋友,当然还有对着电脑端的朋友,大家好!我是来自人大重阳的贾晋京,很高兴今天和大家一起探讨这样一个“悲伤”的话题。

此时此刻我们能够看到,欧洲的股票市场正在一片狂跌,今天(3月9日)从凌晨开始,不管是大宗商品还是股指期货,能跌的都在往下跌。这种情况已经延续了一段时间,大概有两周左右的国际市场动荡不休。所以,我们带着一个很重要的问题今天一起来聊一聊天,这个问题是“现在会不会有全球新一轮经济危机甚至大萧条?”

当然,现在大家的状态是吃着火锅唱着歌,刷着微信看直播,这种状态很好,我们并不需要觉得马上有一种特别巨大的危机感。不管风吹浪打,还是要闲庭信步,要看到当今世界上发生了哪些重要的根本性问题,但是不见得这个问题一定是一场大危机。今天探讨的问题就是目前这个世界上正在发生的事情,以及我们的生活和中国的未来前景。

为了解当今世界上发生的这些事情的发展变化,我们需要透过这些事物的表面来探讨这些事情的内在发展逻辑。当今世界尤其金融市场发生的震荡就像新冠疫情的来袭一样,是一种“生病”。这种“生病”的背后肯定涉及到一个人的身体素质问题,具体的症结以及自身免疫力能否抵抗的问题,所以更为重要的是看到症状背后的根本性社会和经济因素。

“黑洞”

全球股市暴跌背后的结构性问题

“黑洞”是指引发目前全球经济动荡的内在因素,我们需要通过一些外部特征看到“黑洞”存在。就像人大重阳近期做的研究报告,其中有一篇叫做《暴跌!暴跌!暴跌!暴跌!暴跌!》,还有一篇叫做《前方有黑洞,世界经济陷入迷航》,报告中提到通过这些现象看背后结构性的问题,背后结构性的问题就是一个“黑洞”,能够吸收包括救市政策在内的很多的“能量”,那么这个“黑洞”到底有什么性质?

本次讲座将分四个部分:什么情况?有何背景?新大萧条?如何破局?

新冠疫情冲击全球经济

资本市场大幅震荡

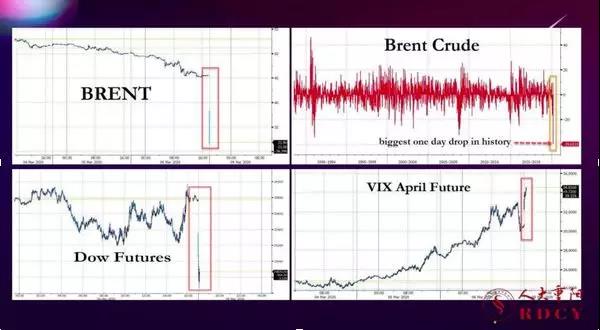

石油价格和美股暴跌,恐慌指数一路走高

近日,全球资本市场普遍暴跌。今天广为关注的是石油市场的暴跌,布伦特原油期货从前日收盘价45.44美元最低跌到31美元左右。这是布伦特原油期货有史以来发生的最大日跌幅。布伦特原油期货是20世纪80年代中期兴起的。当时随着互联网的发展实现了远程交易,石油能够在网络上进行现代化的期货交易,交易原油的基准是以英国北海油田布伦特原油作为交易的基准,但是不同的地方有不同的配额。所以,不是说石油期货价格下跌,中国油价就一定能下降,也许给中国的配额不下降。

另外,道琼斯股指期货也在下跌,这意味着恐慌情绪在美国股市已经开始快速蔓延。而被称之为恐慌指数的VIX是现在市场中唯一走高的。

我们要了解一个大背景,目前为止道指跌了多深?虽然从单周来看道指的跌幅巨大,但现在的情况再跌去75%才到了2002年和2009年达到过的低点。2009年低点是2008年金融危机之后形成的,2002年的低点是2001年美股市场互联网泡沫破灭后形成的。而道指跌去98%才达到1970-1980年的四十年前的水平,四十年的时间它涨了四十倍。

四十年涨了四十倍的道指背后,是国家经济结构发生的巨大变化

道琼斯指数四十年上涨四十倍说明了什么问题?

股票反映的是一家公司背后的业绩。难道说道琼斯指数的这些公司四十年里的业绩翻了四十倍吗?还有很重要的一点,道琼斯三十种股票到底是哪三十种?它到底代表了一些什么样的公司呢?实际上,四十年前的道琼斯指数中的三十家公司现在几乎没有了,可能除了做口罩的3M还存在,其他的公司几乎都不在现在的道琼斯三十种股票中了。

道琼斯指数的成分股经常会发生替换事件,比如2018年通用电气GE被剔除,取代它的是一家连锁药店。如今,看道琼斯指数过去三十种股票的构成和现在的三十种股票的构成有天差地别的变化。在二十世纪九十年代初的时候,道琼斯指数中很大程度上都是工业股票,但现在其中的成分股涉及行业更加广泛。四十年上涨了四十倍的道琼斯指数,反映了美国四十年间经济结构发生的巨大变化。

信用货币时代背景下

美联储的“扩表”政策助推美股上涨

非量化宽松政策支撑着美国股市的走强

将美联储的资产负债表规模与美股走势相联系,我们能够发现二者存在高度的相关性。自2018年美股上一轮暴跌以来,美联储货币政策发生了巨大的变化,美联储资产负债表规模(红线)逐渐扩张。在此之前,美联储一直在进行缩表,即收回流动性,而不是往市场里注入更多的流动性。毕竟美联储印钞灌水也是有成本的,它也不想扛着这么大的资产负债表的包袱。但2018年10月之后,面临股市的暴跌,美联储改之前的缩表政策为扩张资产负债表以拯救美国股市,也就是印出更多钞票的过程。很长一段时间与标普500指数(绿线)的走势能够高度契合,那就说明美联储2018年的NotQE(非量化宽松)政策以来,一直是美联储印钞政策支撑了美股的走势。

美联储印钞政策支撑了美股走势,但是我们看到美股近期突然暴跌,这就说明印钞政策无法再支撑美股的继续上涨。新冠肺炎疫情导致的暴跌只是一个诱发因素,它背后的原因是结构性的,实际上2018年这一轮暴跌之后支撑美股上涨的主要动力要靠美联储来撑着。

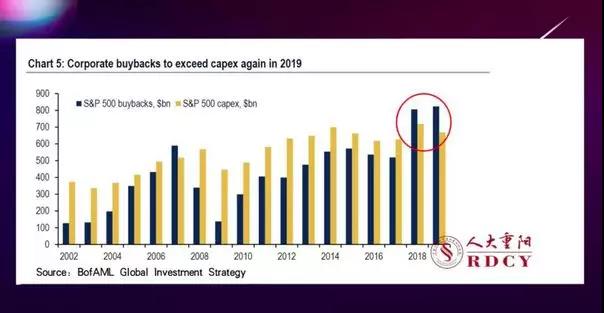

美国股市的上涨来源于大量的公司回购,而非是企业业绩的提高

美联储资产负债表扩张是如何支撑美股上涨的呢?其中是以美国上市公司未来预期收益率为传递媒介。美联储印钞之后,这些公司会把自己的股票质押给银行,将获得的资金来买入了自己的股票,以此支撑股票的价格。在2019年的时候,美股走出了屡创新高的表现,背后的原因实际上是货币灌水形成的一个巨大的货币政策效应导致美股价格持续走出新高的表现。但在本轮暴跌之前美股的价格已经非常高,很难再有强大的动力让股票往上涨。

通过这张图,我们可以看到在道琼斯指数(绿线)下跌之前未来12个月美股平均每一份收益率先行下降。为什么会这样呢?我们之所以买股票是指望公司能够给我们赚钱,当新冠肺炎疫情来临,美股每一份股票的未来收益率先下来了,然后领着道琼斯股票指数下跌。每一份股票的预期收益率是这家公司未来能挣多少钱,是公司的现金流,而这个公司的现金流决定了这个公司的估值。但是由于新冠肺炎疫情来了,市场预期人们未来一段时间可能不出门,不去消费,所以,股票未来的预期收益率就失去了一个很重要的支撑。

在此之前,美国股票的支撑水平已经不是在靠公司真实业绩的提高在支撑了,而是在靠所有公司的回购,换句话说美国的股票本来就是一个缺乏真实的市场销售来支撑的股票水平。下面这张图表示的是公司自己的回购水平和公司用于生产性,扩大生产的比例关系的变化。从2018年四季度起到2019年全年,美国发生的一个重大变化,就是标普500指数这500家公司总体上用于收购自己股份花的钱已经超过了用于未来扩大生产花的钱,它说明了一个什么问题呢?一个公司上市以后,它的目标到底是把公司股价炒上去还是实现扩大生产和扩大销售收入?如果一家公司大部分的支出都花在维持自己的股价上,那说明什么问题?这就打一个比方,好像吃饭是为了工作还是工作是为了吃饭的问题?公司的工作就是经营主营业务扩大生产,以便通过扩大更多的销售来获得更多的收入。但是如果公司要是不这么做,而是全部都在维持自己的股价,那就相当于一个人工作是为了吃饭,这是一个辩证性的问题。

我们现在回顾一下,有两层理解:第一层是整个美股现在的表现,我们之前看到美股和高的价格是勉强支撑下来的,是靠什么支撑的?是靠美联储印钞支撑的,而不是靠总体上市公司的业绩水平在支撑。第二层理解,美国的标准普尔为代表的,因为它已经能代表整个经济状况了,整个所有的公司基本都在从事以吃饭为目的,以公司活着维持股价为目的的经营和生存状态。

信用货币时代下,货币量已经远远超过真实的经济活动

我们要在信用货币制度的背景下对全球股市的暴跌进行理解,这是第三层理解。信用货币时代可以通过什么来理解?我们看这张图,这是一张5英镑钞票的正面。在英国女王伊丽莎白二世的头像左侧有一行字,翻译为,“我承诺(伊丽莎白女王二世承诺)持有的人一旦请求,我就会付给他五英镑”。意思是说,如果你拿着一张五英镑去跟伊丽莎白女王二世说,我请求兑现,那英国女王伊丽莎白二世就会给你另外一张五英镑。信用货币以国家信用为基础进行流通,这就是信用时代的特征。

当今的信用货币时代,使得我们在理解当今世界上的经济现象时必须要抛弃掉很多过去基于贵金属货币(黄金货币、金本位货币)所产生的一些经济观念。在信用货币时代,资产的总量完全可以比你要消费的那些商品的实际价值总量更高。

事实上现在这个世界就是这样一个情形,尤其2018年10月以来至今的这段时间。这些货币都买什么去了?货币导致通胀了吗?并没有。货币的放水在西方国家导致的是通货紧缩,他们的通货膨胀率一直上不了2%。西方国家印出来的大量货币都用来购买各类资产,也就是表现成了投资,而不是消费。只有当货币表现为消费的时候才能带来通货膨胀,如果大量货币带来的不是消费而是投资,统计上就不是通货膨胀。事实上,当前货币量远远超过了能够消费的实物价值,以致于没有多少货币能够进入到真实的消费领域。信用货币时代下,全球股市暴跌的另一层含义是更多的货币也无法维持资产价格的继续上涨,这是完全有这种可能性的。

暴跌不同于以往的经济大萧条

西方经济金融化之下,资本回报增速远高于劳动回报增速

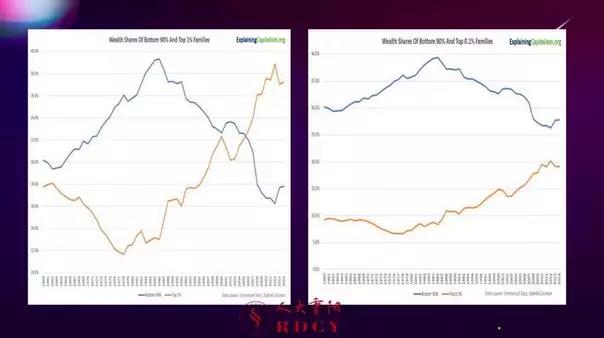

西方过去的四十多年里一直在经历着经济金融化的过程,这使得所有经济过程能够表现在金融市场的种种数据中。这里涉及一个问题,传统上我们所说的人民群众的生产生活问题到底是怎么样的?这两幅图,左边的这一幅图表示的是美国的家庭财富排名前1%的家庭(黄线)和后90%的家庭(蓝线)所占财富比例随时间的变动。我们能够看到在这里,目前来讲前1%的家庭拥有的财富已经远远要高于后边90%家庭拥有的财富。

右面则代表的是前0.1%的家庭和后面90%的家庭的财富比例变化。从右图能够看到前0.1%的家庭所拥有的财富确实还没有赶上后面90%的家庭所拥有财富的总量。如果两幅图连起来看,可以发现前1%的家庭所拥有的财富大多数也是前0.1%所拥有的。

经济高度金融化之下,整个金融市场以证券市场为中心在转动。少数能够从以证券为中心的资本和金融市场获得收入的人群,他们的收入要比大多数老百姓增长速度快得多。这就是《21世纪资本论》里说的,资本回报增长速度要远远高于劳动收入回报的速度,这是反映了当今西方世界的现实。

负利率社会的不断加深

当前,西方国家普遍进入了负利率时代,欧洲债券代表的资产纷纷陷入了收益率为负的状况,那么这表示了什么状况?前面我们提到,现在我们看到资本市场发生了暴跌,它是在信用货币时代中,是在西方高度经济金融化的背景下发生的。全球股市的暴跌是不是能够表达为它损失了那些有钱投入到金融市场里的人的财富呢?一定程度上是这样的。

当社会进入到了一个负利率状态,相对来说,货币购买的资产越来越稀缺,这就助推了资产价格的不断上涨,例如近年来美国股市的一路高歌猛进。资产包括房子、股票,包括各种各样的你能够长期持有的东西,但不包括消费品。于是,在钱越来越多,资产越来越稀缺的情况下,社会就进入了负利率时代。越来越多的钱追逐越来越少的资产,哪怕是“倒贴”也要尽可能多地占有资产,这就是负利率社会。

负利率影响人们生活的方方面面。日本长期以来处于负利率状况,《低欲望社会》中提到,人们普遍没有欲望,不想工作,不想消费,不想结婚,也不想买房子,什么都不想,就想宅,日本的宅文化就是这样产生的。为什么进入到低欲望社会的状态?在长年经济增长缓慢、人口老龄化、负利率的社会中,人力资源作为资产其价值非常昂贵,这就导致哪怕是一个刚生下来的小孩未来的预期估值也非常高,这种预期就必然产生大量的负债。进入社会后,社会各方面的压力也很大,各方面的消费都会增加新的负债,日本就是这样一个典型的社会。因为资产很稀缺,没有大量新的资产形成,既然没有大量新资产形成,货币将进一步贬值,所有新增加的消费就会增加很多新的负债,由于新的负债使得人们预期中对新的负债很害怕,这就变成了一个低欲望社会。低欲望社会拿什么来填充呢?比如日本的动漫、电子游戏产业很发达,这就和社会里面的钱与资产的关系发生了变化是有关系的。由于资产价格昂贵,房子也买不起,于是人们寻求更便宜的资产来满足欲望,比如电子游戏就可以满足。

暴跌主要冲击资本金融层面,但对人的基本需求影响不大

把前面这些联系起来考虑,暴跌并不代表一定引发一场全球大萧条。实际上,现代社会满足人们基本的生活需要是比较容易的,即使在负利率的日本,失业率也是很低的。尽管货币与资产之间的关系出现了很大问题,但是人们的生活没有因此受到大幅度冲击,这跟美国1929年的大萧条不同。未来可能发生的新金融危机,会使得你在寻求新的发展时面临严峻的挑战,想寻求一份好的工作,想获得更高收入的难度就要比金融危机之前更大。但是,很可能大多数人基本的生活保障不见得受到太大的冲击。

因此,我们可以大致判断,虽然全球资本市场在暴跌,但是未来不会对人们的基本生活造成太大影响。而可能发生的情况有:第一,资产价格会得以重塑。比如,2008年之后中国在世界上的地位快速攀升,中国的资产价值在世界上大幅上升,假如有的人2008年金融危机之前把北京二环的房子卖了移民到美国去,如果在2020年看肯定亏大了。这就是世界上各种资产的价值会重新被评估。第二,负利率社会会更加深化发展。负利率社会加剧的话就会导致很多现象,比如说西方老龄化社会的市场更加饱和,好的资产更加难找,以及在西方一些社会当中会出现失业的增加,工资下降。但是负利率不会对实体经济造成太大冲击,不会表现为实体经济发生多么巨大的萎缩。可以说,由于新冠肺炎疫情的触发作为一个“按钮”启动了这个局面。

推动世界发展的新动力

基于世界现代化动力学理论,进一步推动数字化和智能化建设

2008年金融危机以后,西方社会一直在采用印钞灌水的方式来拯救市场。但是,西方经济并没有回到2007年,不管是结构还是运行方式。事实上,对西方很多国家来说,经济的健康程度也没有回到2007年。但是,中国在此期间发生了巨大的变化,中国的格局和增长动力都发生了巨大的变化,这种增长动力变化是怎样发生的呢?我们看一下现在这张图,这张图是我概括出来的关于世界的现代化动力学。这里面说的关系是什么?我们所看到的世界的现代化,所有的工业革命以来,200多年以来的现代化是怎么发生的。

首先,最早的发展变化是标准化。比如,我们见到的任何东西都是有标准的,如果手机碎屏了,换个屏幕是可以做到的。假如屏幕尺寸和你本身这个手机不一样,是无法实现替代的。所以,这个手机屏的尺寸就要标准,你生产出来的所有东西都要按照同一个规格尺寸生产出来,以保证可以替换,这就是标准化。标准化是现代社会的第一步,工业社会的前提条件就是标准化,标准化里面的最核心的要义和主旨是什么?就是人和产品之间的关系,实现了分工创造出来的标准化。由于能够人和人去分工,按照同一个规则去制造东西,那它就和前现代社会有所区分。前现代社会人和产品的关系就是,你生产了一个瓶子,然后生产了第二个瓶子,1+1=2。而标准化之后是1+1>2。

其次,有了标准之后,第二步是规模化。可以把一个东西一次性生产很多,像现在我们用的手机,生产线最后组装的零部件有200多个,一个批次的手机可能是几百万上千万台。假如1000万台手机×200个零部件,哪怕缺了一个零件,这个批次的手机都做不出来,这就是规模化。达到规模化,人和产品的关系可以做到1+1>3,生产效率大幅度提高。

第三,系统化。系统化起源于二战时期,在二战后逐渐大规模推广系统化。系统化不是一个产品拆分零部件的问题,而是不同产品之间,比如国际上的民航运输体系,每一个机场涉及到的东西非常多,涉及到飞机和机场里通讯标准之类的东西。把不同的东西放到同一个系统里,这个叫做系统化。这个可以概括为3+3>9的关系。

第四步,数字化。所谓数字化,就是把系统里所有的东西以数字的形式进行表达。比如现在面对面一对一的聊天,目前在线有2800多人,相当于1对2800多人聊天,这肯定比一个只有三四十人的课堂的效率更高。这个关系是数字化,进入到了一个新的空间。

最后,智能化。数字化的下一步是智能化,智能化是把数字化的东西编成一个更高级的程序,让人工神经网络无监督自主学习,它就可以实现自我的创造出一些新的东西,自我行动,这个叫做智能化。

现在这个世界实际上都是在这样一个空间当中运行的,这说明一个什么道理?进一步推动数字化和智能化才能破局。你不用担心世界上别的国家发生了什么情况,西方国家没有办法像中国在2008年之后推出无现金支付,或者创造出很多新的大规模基础设施,那是因为中国有比较强大的人口基数和比较密集的人口,适合于大规模投资搞这些标准化、规模化、系统化、数字化的基础建设。而没有前面这些因素做基础,一个国家是没有办法很好的智能化的。智能化需要的是数据,越大的数据量才能产生越强大的智能。数据量是什么呢?14亿人口,尤其14亿人口都是进行无现金支付,有这么多数据支持才能实现人工智能。人工智能不是靠少量数据给它聪明的算法就能够运行,人工智能最本质的东西是基于大量的数据,比如一个机器人要模仿人,也要有大量的关于人如何思考的数据给它,否则它也学不会人的动作。这就要看谁的市场规模大,以及谁有往数字化、智能化升级的基础。

当今世界上,不是数字化和智能化的一些东西,像生产汽车尤其传统的化石能源汽车,它能有多大的销售前景基本是可以看得见的,西方不可能靠这些有新一轮突破,因为能够开发出来的汽车早就已经开发出来了。能够给世界带来新的发展动力就要看谁能够进一步数字化,尤其往智能化发展,谁能数字化和智能化就取决于谁有更大的数据量,这已经无需依赖传统动能,哪怕是类似西方发生的能跌的东西都在跌的情况下,只要能够朝着数字化转型,还是能够转变得了的。

现代经济依靠什么运转?

在当今时代,我们通过这次疫情能够看得出来,现在的经济生存的空间有没有发生危机,它能不能很好的运作,它靠的是什么?

第一,市场。我们知道如果要是没有一个市场的话,没有办法进行标准化经济的运行,市场本身有结构,也是有规模的。中国有大的市场规模,并且我们有很好的市场里面的基础设施。基础设施决定了市场结构,比如高铁使得从北京到成都的距离更近了,这就是市场结构,花一定的时间就能够从哪里到哪里。

第二,资本。我们要认识到,这次全球资本市场的动荡,全球很多的财富像是被“黑洞”吸走蒸发掉一样,它实际上说明的是在负利率社会的背景下,已经有了非常高的资金价值的那些资产损失了一部分。

第三,创新。现在是信用货币时代,如果你的市场里面所创造出来的东西能够在未来创造出正的现金流,那它一定不会缺少资本来支持这样的市场趋向向前发展的,能够带领这个市场往前走的就是创新。

第四,治理。当今的创新就是朝着数字化和智能化的方向前进,把这个市场资本和创新结合起来的东西是什么?是治理。通过这次疫情可以看得到,中国和西方的治理能力的一些差别,中国有着非常强的治理能力,把其他三个要素结合起来就是治理能力,这关乎于中国有没有可能取得新一轮突破。就像很多人说过,现在“宅经济”中,虽然宅在家,但是你的手机的浏览量,你的网购的消费,很多方面其实没有太多下降。反而,由于明确需要更多数字化经济,创造了很多新的契机,生成了很多新的数据,并且生成新数据所需要的数字基础设施也得到了发展。

我今天的主要内容就讲这么多,谢谢大家。(欢迎关注人大重阳新浪微博:@人大重阳 ,微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号