发布时间:2024-07-30 作者: 人大重阳

2023年8月9日,美国总统拜登签署了一项行政命令,旨在限制美国对中国敏感技术领域的投资,并要求美企向政府报告其在中国其他科技领域的投资情况。同时,美国也在撺掇欧洲如此行事。尽管如此,美国和欧洲的投资者似乎不愿与某些与政府密切相关的中国公司断联,甚至在美国宣布制裁之后,他们仍然参与投资。

编者按:2023年8月9日,美国总统拜登签署了一项行政命令,旨在限制美国对中国敏感技术领域的投资,并要求美企向政府报告其在中国其他科技领域的投资情况。同时,美国也在撺掇欧洲如此行事。尽管如此,美国和欧洲的投资者似乎不愿与某些与政府密切相关的中国公司断联,甚至在美国宣布制裁之后,他们仍然参与投资。法国国际关系研究所(IFRI)于7月2日发布了一篇研究报告,对美国和欧洲投资者在中国技术领域的投资进行了详细的定量分析,涵盖了投资的规模与趋势、不同领域的投资情况、主要投资者的信息及其面临的风险。人大重阳“区域国别动态”栏目第18期现将该报告发布如下:

资助竞争对手:

当美国和欧洲投资中国科技时

发布时间:2024年7月2日

发布机构:法国国际关系研究所(IFRI)

作者:Mathilde Velliet

原文链接:

https://www.ifri.org/en/publications/etudes-de-lifri/funding-rival-when-united-states-and-europe-invest-chinese-tech

随着中美竞争的加剧,对竞争对手的境外投资在大西洋两岸受到越来越多的政治关注。令人担忧的是,美国和欧洲对中国某些技术的投资——如人工智能、生物技术、半导体或量子计算——可能使中国增强其军事能力。

近年来,美国和欧盟加强了对外来投资的控制,以防止其对主权和知识产权保护构成风险。现在,这一重点已扩展到从美国和欧洲向某些“受关注的外国”——主要是中国——的对外投资。

在美国,拜登总统于2023年8月9日签署了一项行政命令,针对美国对中国某些技术的投资。该命令规定了通知要求和禁令,将于2024年生效。鉴于美国的这些举措和鼓励,欧盟在过去几个月里也一直在研究是否有必要增加控制手段。欧盟委员会于2024年1月发布了首份《对外投资白皮书》。与拜登政府不同,欧盟委员会并没有明确针对中国。

我们研究的重点是少数几种技术,这些技术正受到越来越多的政治审查:

·半导体

·人工智能(AI)

·量子技术

·生物技术

对于欧盟和美国来说,评估对外投资相关风险的主要挑战之一是缺乏有关这些投资的可用数据。欧盟委员会的白皮书甚至提到在这一领域存在“巨大的知识鸿沟”。

因此,本研究旨在通过对欧洲和美国在上述四个领域的投资进行定量分析,提供一些初步见解,以帮助缩小这一认知差距。这些投资的规模如何?在这四个领域中,哪个技术领域吸引了最多美国人和欧洲人的投资?谁是主要投资者?我们是否已经可以确定任何高风险交易?本研究将帮助回答这些问题。

投资概况

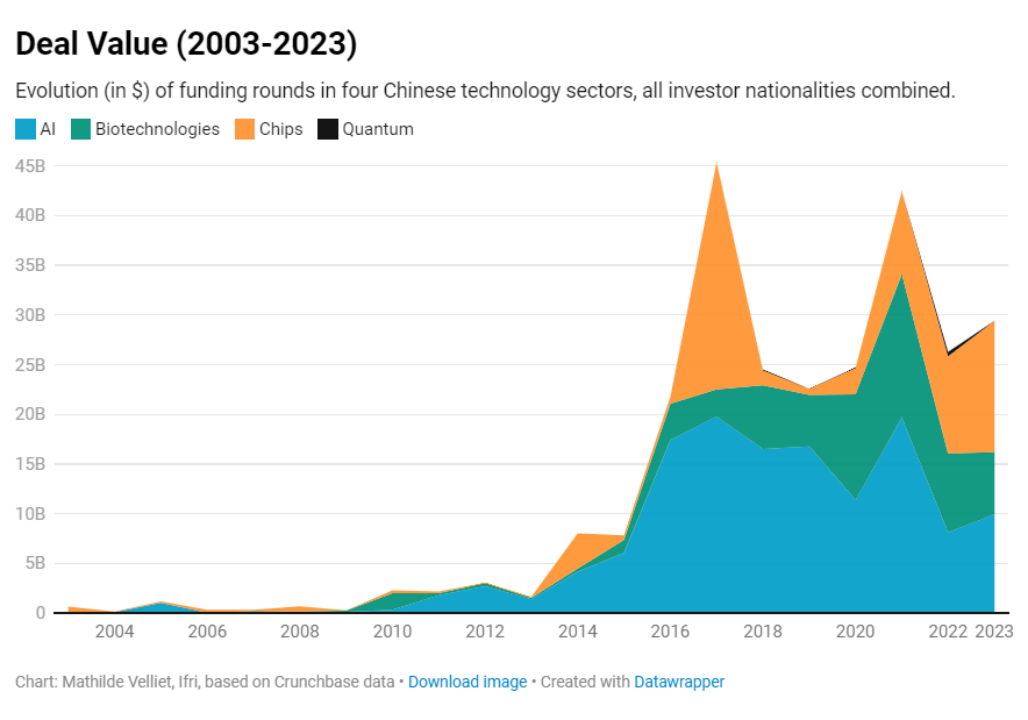

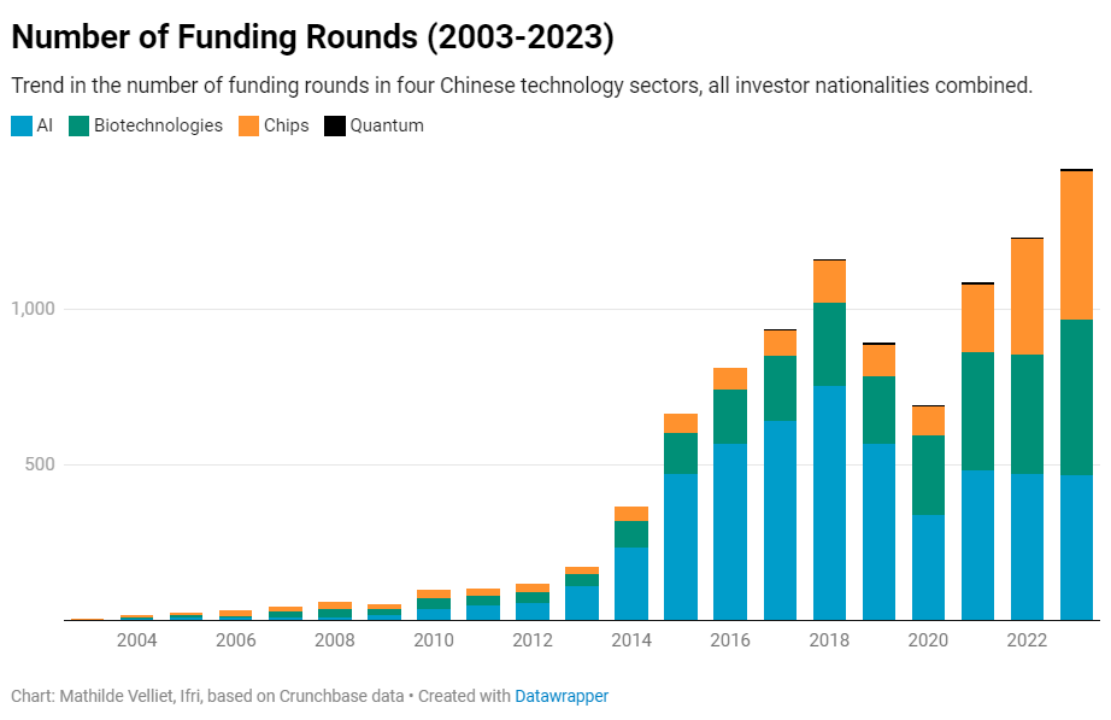

不难看出,所收集的数据显示,无论是交易数量还是投资金额,对中国科技上述四个技术领域的投资都急剧增加。下面两张图显示了过去二十年中所有投资国在这些领域的投资变化情况。

▲2003-2023年度交易价值(中国在四个技术领域的融资轮次演变)

▲2003-2023年度融资轮数(中国在四个技术领域的融资轮次趋势)

四个快速发展的领域

1. 人工智能热潮

从2003年到2018年,中国人工智能领域的年度融资轮数稳步增长,2010年代初,由于研究领域(尤其是深度学习领域)的新发展前景广阔,融资轮数急剧加快。2015年至2017年期间,已知融资轮次的总价值增长了三倍,中国人工智能市场增长非常迅速,这主要归功于价值达到数十亿美元的“超大轮次”(例如对滴滴或浪潮的投资)。在随后的几年里,中国市场失去了一些发展势头,这主要是受到疫情及其持久经济影响的拖累,以及一系列限制性措施(例如,限制首次公开募股和外商投资的条件)的影响。最近,在2021年出现整体投资激增之后,中国市场再次萎缩。不过,要将这一观察结果与2020年开始的人工智能融资轮次的增加(数据未披露)联系起来。

2. 生物技术,受疫情影响的关键领域

在所有四个领域中,生物技术在总投资中所占的份额显著增长,尤其是在2017年至2020年期间,从22%增长到37%。这一增长既是由于中国人工智能市场在此期间的萎缩,也得益于中国生物技术交易数量的增加。在过去的十五年中,生物技术公司几乎从未间断过增长,2019年是唯一的例外,2023年,生物技术公司的融资轮数超过了人工智能公司。

2015年,习近平总书记将生物技术列为“中国制造2025”产业战略的十大重点发展领域之一,自那一年以来,该领域的已知投资金额有了显著增长。

尽管最近的增长在2021年达到顶峰,投资额为144亿美元,但新冠疫情暴露了中国在创新潜力方面的一些不足,对该行业的投资总额产生了重大负面影响。虽然交易数量在回升之前略有放缓,但这些融资轮次的年度金额已大幅下降,2023年降至63亿美元,与2021年相比减少了56%。然而,需要再次提醒的是,这些数据必须放在中国生物技术公司融资轮次大幅增加的背景下解读,而这些数据尚未披露:从2020年到2023年,这些公司的融资轮次几乎翻了一番,达到总数的48%。

3. 半导体行业自2019年以来增长强劲

从2019年到2023年,半导体行业的投资无论是从融资轮数还是从披露的总金额来看,都出现了大幅增长。事实上,自2020年以来,半导体行业在我们数据库中的四个行业中最具活力,这反映了中国在获取芯片和制造芯片所需设备的渠道日益受限的情况下,努力提升自身在该行业的能力,减少对西方国家的依赖。然而,我们的估算只反映了中国这一扩张的一部分,因为自2019年以来,超过50%的投资数据都没有披露。

2017年出现的融资激增可归因于一笔交易:国家开发银行向清华紫光集团投资近220亿美元,清华紫光是一家国家支持的半导体集团,此前在2014年还获得了英特尔15亿美元的投资。值得注意的是,在中国半导体公司最大的十轮融资中,有七轮发生在2021年之后,其中三轮涉及中国集成电路产业投资基金,也称为大基金。

4. 对量子技术的投资:总额更少,中国自身投资更多

由于量子计算和通信技术的成熟度有限,该领域的投资规模不如其他三个领域。有关该领域的现有数据也较为稀少。不过,自2021年以来,融资轮数有所增加,到2023年增加了两倍,达到10轮。与大多数国家一样,中国量子市场高度封闭,投资主要来自本土企业。在已披露的37轮融资中,有25轮仅涉及中国投资者。不过,在少数有西方投资者参与的融资回合中,也产生了一些高额交易。

这四个领域的强劲增长主要是由中国投资者推动的。

投资者情况

这四个技术领域的绝大多数投资来自中国投资者(总部设在中国)。在所有四个领域,超过四分之三的交易由中国投资者完成:人工智能占77%,半导体和生物技术占78%,量子技术占84%。

美国是这些中国技术的第二大投资国——远远落后于中国,在每个领域的交易中约占7%。按交易数量计算,欧洲的主要投资者是德国、法国和荷兰。

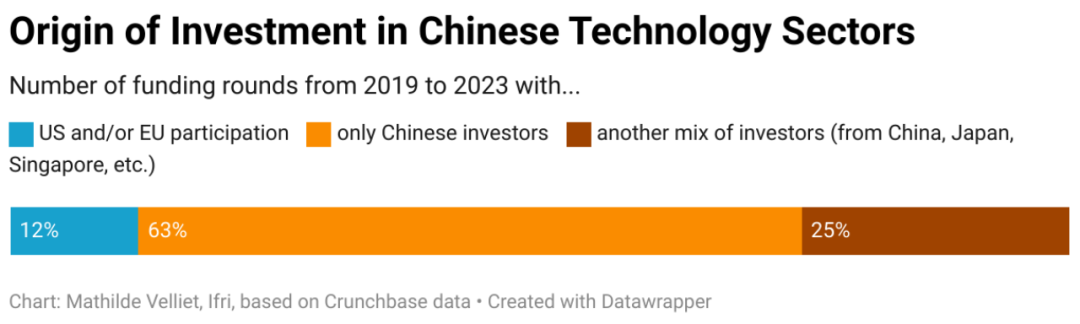

因此,美国,尤其是欧洲投资者对中国技术的参与有限。在过去二十年中,这些领域只有12%的融资回合有美国或欧洲投资者的参与。自2003年以来,中国战略技术领域的绝大多数(62%)融资回合都只有中国投资者参与。

▲中国科技领域投资的来源

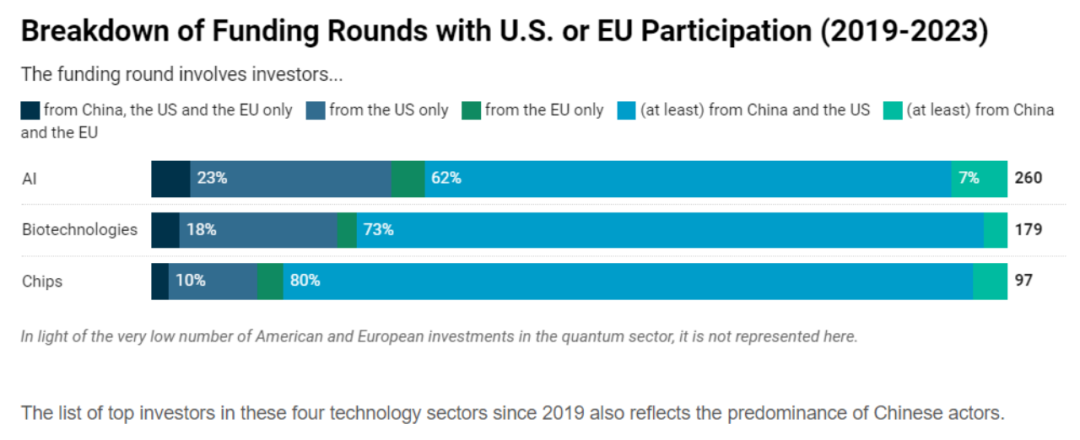

如下图所示,欧洲或美国投资者通常以与中国或外国伙伴合作的形式参与投资。

▲2019—2023年美国或欧盟参与的融资轮次细目

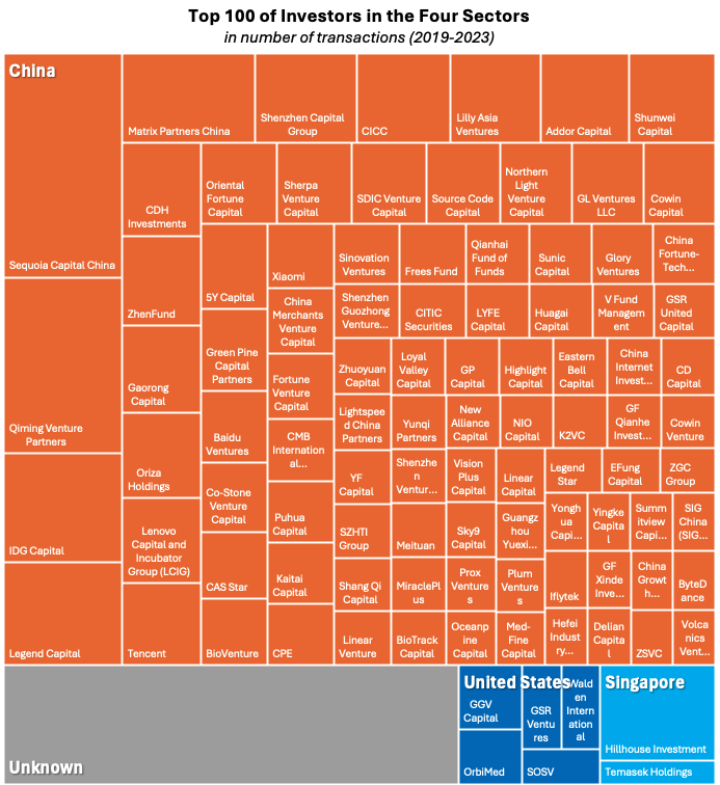

2019年以来这四个科技领域的顶级投资者名单也反映出中国投资者占主导地位。

这也凸显了我们以投资者总部所在地作为投资来源的局限性之一。事实上,根据我们的数据,中国领先的投资者(按交易数量计算)是红杉资本中国基金(Sequoia Capital China)。红杉资本中国基金的确是一家风险投资巨头,管理着近560亿美元的资产。它投资了阿里巴巴、字节跳动和中联重科等中国科技巨头,总部设在北京。然而,红杉资本中国基金成立于2005年,是总部位于美国的红杉资本的一个分支机构,其美国有限合伙人约占其投资者的一半。

这四个领域的主要中国投资者都是大型风险投资基金,专门从事广义上的技术投资。其中一些中国基金在美国有几个有限合伙人:IDG资本的合作伙伴包括一些美国基金会(洛克菲勒基金会、纽约卡内基公司)、投资银行(高盛AIMS集团)以及德克萨斯州和特拉华州公共部门雇员的养老基金。除了在中国的投资,这些中国基金还投资于国外的初创科技企业,其中大部分在美国。2024年1月底,IDG资本成为第一家被列入五角大楼“在美经营的中国军工企业”名单的投资基金。

这份名单还包括腾讯、联想、小米、阿里巴巴、百度和科大讯飞等中国大型科技公司。

虽然中国投资者在本国市场占据主导地位,但对欧洲和美国的投资进行研究,以更好地了解它们所反映的动态、主要参与者及其利益,以及它们所带来的潜在风险,也是很有意义的。

非常克制的欧洲投资

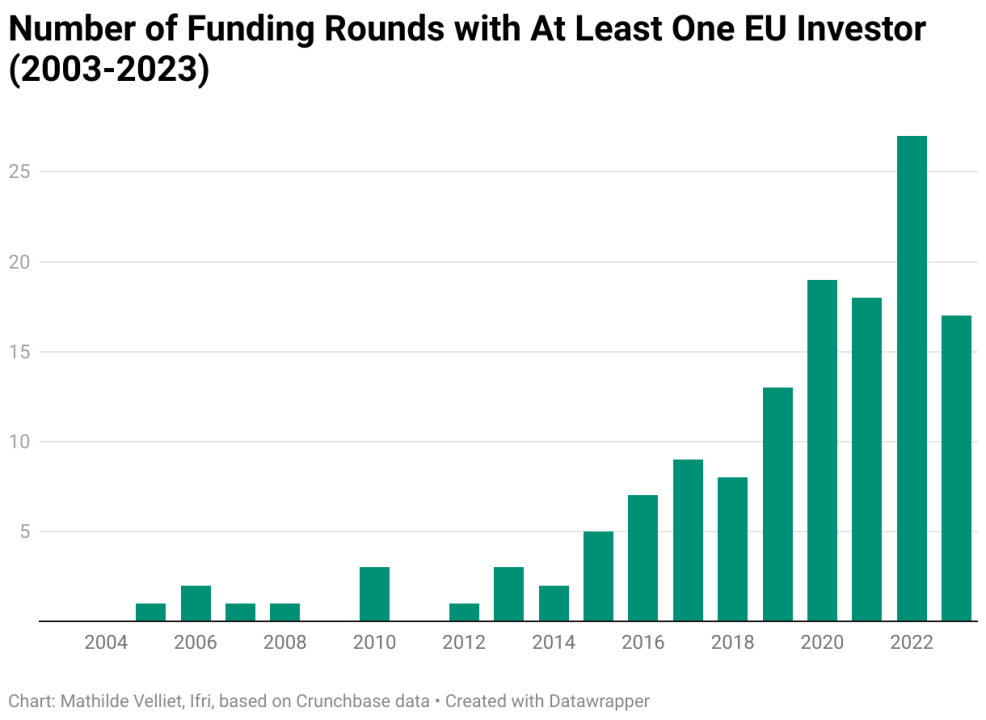

虽然欧洲的投资在文献中很少受到关注,但在美国鼓励欧洲评估其潜在风险之际,这些投资还是值得研究的。这些投资始于2005年。随后,有欧洲参与的融资轮数不断上升,先是小幅上升,然后在2015年后急剧上升,尤其是在2019年。在2022年达到峰值后,又回落到2020—2021年的水平。

▲2003—2023年存在欧盟投资者的融资轮数

然而,欧洲参与的投资轮数的增加应结合上述人工智能、生物技术和半导体领域所有投资(外国和中国)的急剧增长来看待。虽然由于数据集规模较小,很难确定一个明确的趋势,但从占投资总数的百分比来看,2019年至2023年期间,欧洲的参与度仍然较高(每年在2%至4%之间,而自2014年以来仅为1%)。就交易金额而言,欧洲人参与的融资轮次明显多于以往。

美国投资:数量更多、问题更多

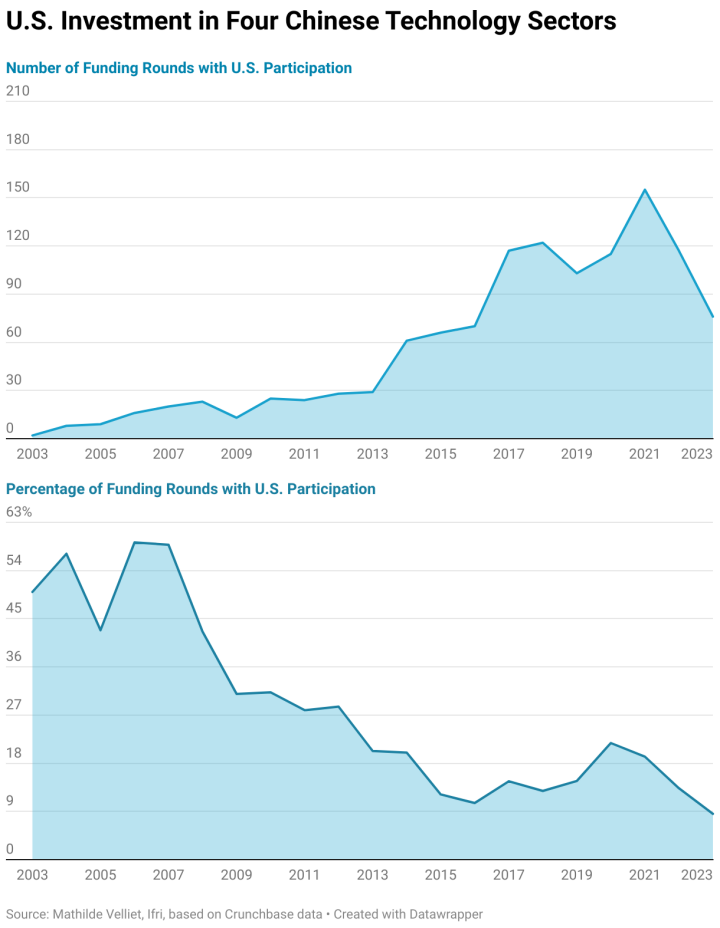

毫不奇怪,美国对中国技术的投资远远超过了欧洲或其他外国投资。根据我们的数据库,自2003年以来,美国投资者在中国四大行业共进行了1602笔交易。从2017年起,随着中国风险投资市场开始大幅增长,美国的投资也大幅增加。与全球其他风险投资市场一样,美国的投资数量在2021年达到顶峰。

中国许多最大的一轮融资都有美国投资者参与:之前的分析报告指出了所有行业的这一趋势,我们的数据也证实了科技行业的这一趋势,尤其是在人工智能领域。已知的最大一轮融资包括滴滴(2015年、2016年和2017年)、数据中心运营商腾龙控股集团(2019年)和阿里巴巴(2011年和2012年)的融资——所有融资都至少有一位美国投资者参与。

不过,美国提出的限制措施,尤其是中国的政治决策和经济背景,似乎已经开启了自去年以来的下降趋势,到2023年,美国投资者参与的融资轮次只有76次。

▲美国对中国四大科技领域的投资(数量和占比)

如上图所示,2010年代,在这些高增长行业中,包括美国投资在内的融资回合的绝对数量急剧上升,但涉及美国投资者的投资比例却有所下降。这一下降反映了中国投资力量的增强(在较小程度上也反映了其他国家投资力量的增强)。两张图表都证实了自2023年以来美国对这些中国技术的投资呈下降趋势。

美国在与谁投资?

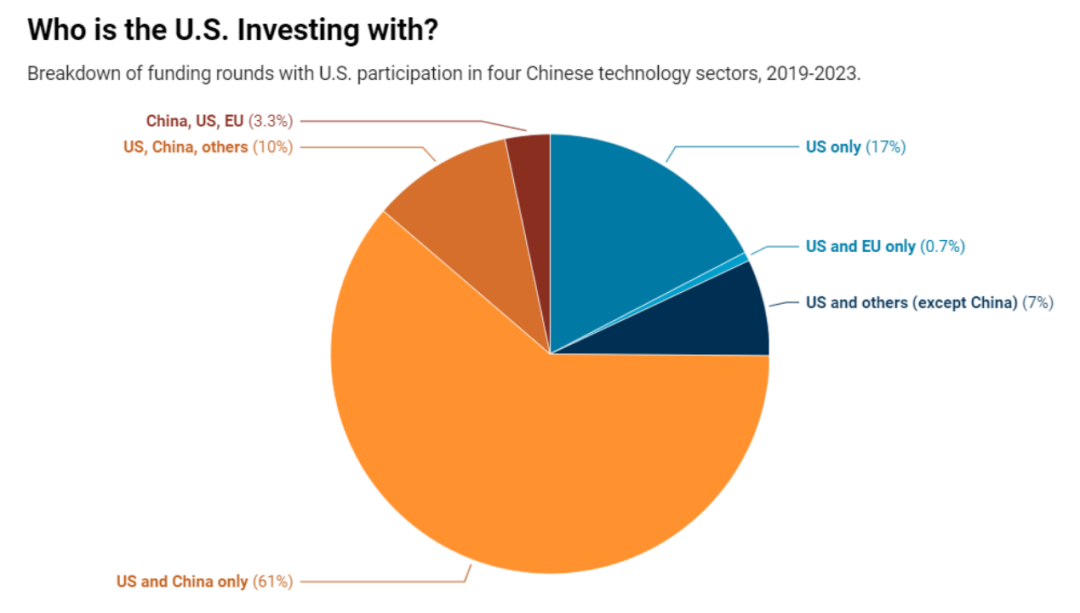

美国投资者一般不会单独投资(仅占融资轮次的17%),而是与其他国籍的投资者(主要是中国投资者)合作投资。

在有美国投资者参与的融资回合中,近75%也包括中国投资者。在61%的案例中,没有其他国籍的投资者,只有美国和中国投资者。对美国投资者来说,与中国投资者合作有很多好处,包括可以更好地了解当地市场、减少运营中的不确定性以及减少竞标过程中的竞争。

▲美国在与谁投资?(2019—2023年美国参与中国四大科技领域融资轮次细目)

美国在资助中国的量子计算机吗?

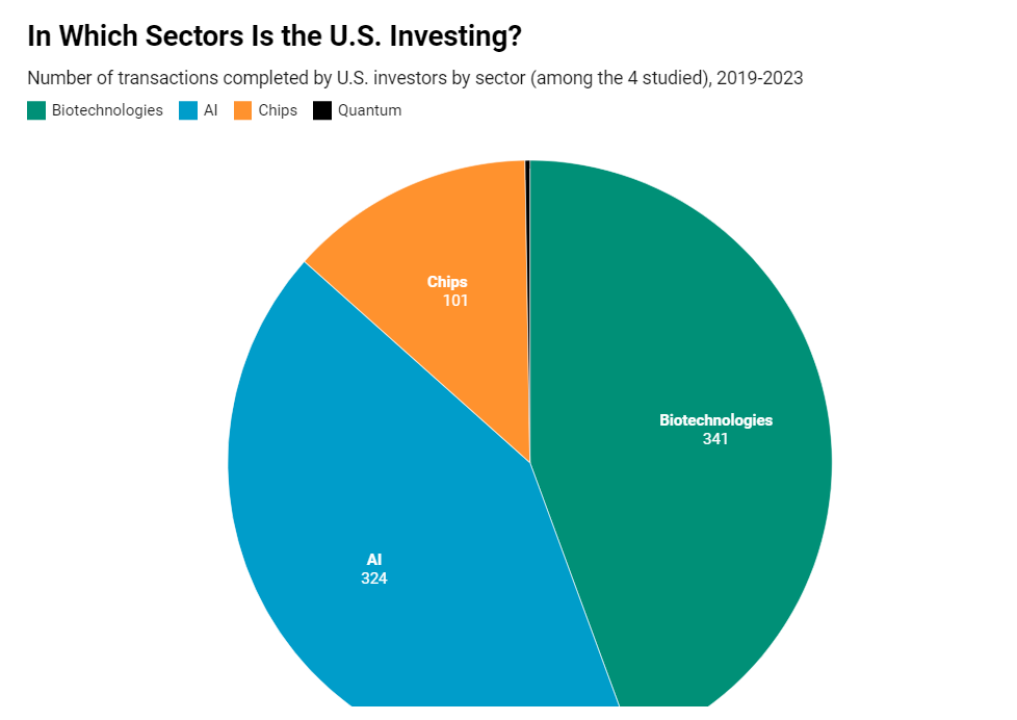

与德国和法国投资者相比,美国投资者在人工智能领域的投资比例较低,而在生物技术领域的投资比例较高,在半导体领域的投资比例较低。在过去五年中,美国投资者在生物技术领域的交易数量与在人工智能领域的交易数量大致相当。

▲美国在哪些领域投资?(2019—2023年美国投资者在各个行业完成的交易数量)

根据Crunchbase的数据,与欧洲人不同,某些美国投资者已经在中国投资了量子计算。然而,我们对Crunchbase和LSEG数据库的交叉搜索只发现了极少量的交易:总共两笔,其中一笔由红杉资本中国基金进行。这两笔交易都发生在2022年,即中国乃至全球量子投资的高峰年。

·根据LSEG的数据,2022年4月,红杉资本中国基金向华翊量子的第一轮融资投资了300万美元(总额为1500万美元)。红杉与几家中国投资者共同参与了本轮融资,其中包括著名的清华大学下属的清华控股公司,清华大学是中国量子领域领先的学术中心之一。华翊量子的高级管理人员和创始人实际上都是这所大学的校友,并继续与清华大学合作开展研究。

·2022年7月,纽约投资基金中银资本(BOCCapital)向本源量子投资了一笔未披露金额的资金,同时投资的还有中国的公共和私人投资者,本轮融资总额达1.48亿美元。本源量子公司于2024年1月推出了中国最先进的量子计算机,它是位于中国主要量子研究中心——中国科技大学量子信息重点实验室的衍生公司。这些公共机构是中国研究与创新生态系统的关键组成部分,在中央政府的积极动员下,参与量子竞赛。

然而,这些交易也揭示出美国(尤其是欧洲)对中国量子领域的资金贡献似乎非常有限。虽然美国的限制措施和欧洲的白皮书都将量子计算投资列为其关注的问题之一,但我们对LSEG和Crunchbase数据库的分析仅发现了三笔对该领域的投资。尽管数量有限的投资可能是在我们的研究范围之外进行的,但这些有限的结果似乎证实了一位美国官员的假设,即将这一领域纳入限制范围“主要是象征性的”。

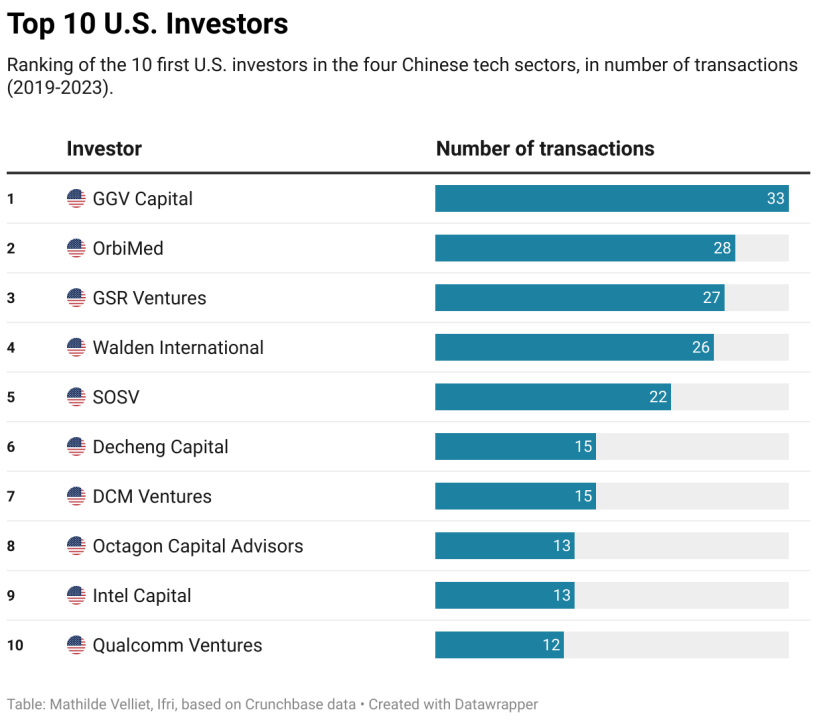

美国主要投资者已进入国会视线

在中国四大科技领域排名前十的美国投资者中,有几家大型风险投资集团,包括纪源资本(GGV capital)、金沙江创投(GSR Ventures)和华登国际(Walden International),它们对中国科技发展的贡献已经引起了美国政治家和研究人员的关注。这一排名揭示了风险投资与企业风险投资相比的重要性,与英特尔或高通等大型企业的风险投资子公司相比,风险投资基金更为活跃(就交易数量而言)。

▲2019—2023年十大美国投资者(按交易数量排名)

美国对受制裁中国公司的多项投资

在上文列出的前十大美国投资者中,有七家近年来投资于目前因与军方有联系或有违美国外交政策利益而被美国制裁的中国公司。

根据我们的数据,目前至少有12家被列入美国制裁名单(实体名单或CMIC名单)的中国人工智能和半导体公司受益于美国的资助。在大多数情况下,这些美国投资是在制裁之前进行的。然而,这些中国公司与中国军方的关系往往在被列入美国名单之前就已为人所知。

例如,虽然中国人脸识别公司云天励飞在2017年获得了新疆安防优秀企业奖,但华登国际至少在2020年4月参与了一次后续融资,称赞该公司与中国警方的成功合作。2020年6月,云天励飞被列入美国实体名单。

不过,一些投资是在美国宣布制裁之后进行的。

例如,中国领先的人脸识别初创企业之一商汤科技于2019年被列入美国实体清单,并于2021年被列为中国军工企业的一部分。2017年和2018年,几家美国投资者(如高通、高通风投、银湖和老虎环球管理公司)、一家英国投资者(软银愿景基金)和一家新加坡投资者与中国投资者一起投资了商汤科技。即使在商汤科技被美国当局指定之后,仍有两家美国投资者参与了2020年的一轮融资:中国公司艾瑞咨询(专门从事美国互联网行业研究)在美国的投资机构艾瑞资本(iResearch Capital),以及专门从事人工智能和量子等技术的投资基金百汇创投(Parkway Venture Capital)。

除了这些在被列入美国名单之前和之后对受制裁公司的直接投资外,我们的数据还揭示了上市公司与美国投资者共同投资的若干案例,即在同一轮融资中的交易。

首先,为了便于阅读,上述例子并非详尽无遗。但是,将我们的数据与CCP特别委员会发布的报告进行比较后也可以看出,根据Crunchbase和LSEG等数据库中的信息,目前无法编制出详尽的交易清单。我们研究的这一局限性其实本身就是一个结果:尽管我们的研究确实为欧洲和美国对中国技术的投资提供了一些洞察,但这些公司披露的数据不足以详细或详尽地描绘出它们。随着有关限制中国交易的讨论愈演愈烈,此类政策的重要第一步应是推动提高私人股本行业投资的透明度。

结论

人工智能、生物技术、半导体和量子计算领域的投资在过去十年中在中国和全球范围内大幅增长,这些领域的进步将带来巨大的商业和军事优势。

虽然美国(其次是欧洲)对中国科技的投资促进了这一增长,但它们在中国科技生态系统可用资金中所占的比例非常有限,而且还在不断下降。在这四个领域中的每一个领域,欧洲和美国的大部分投资都是与中国合作伙伴合作进行的,75%以上的交易都是由中国投资者完成的。这必然限制了对欧洲或美国投资的任何限制可能对这些技术在中国的发展产生的影响。

不过,本研究确实揭示了美国投资者与某些与军方或政府密切相关的中国公司之间的纠葛程度,而这些活动似乎确实与美国的利益背道而驰。

不出所料,欧洲的投资要少得多,本次初步调查也只发现了极少数有潜在问题的投资:对一家量子行业公司的单笔投资(来自意大利),以及对一家受美国制裁公司的两笔投资(来自德国)。更广泛的欧洲投资格局由德国和法国主导,似乎反映出投资者希望在自动驾驶汽车等领域与中国创新保持联系。

本研究在方法上的局限性凸显了另一个结论。大西洋两岸的政治抱负(略有不同)都希望更好地控制与中国贸易(货物、资本和专业技术)相关的风险,但在投资方面,这种抱负必须与这些国际流动的复杂性和不透明性相抗衡。在考虑采取限制性措施之前,必须在提高投资者透明度方面取得进展,同时必须加强政府分析能力,政治当局需要更明确地界定活动范围,或在人工智能、生物技术、半导体或量子技术等领域被视为构成风险的公司,以便让企业有更大的能见度,并更准确地评估风险。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号