发布时间:2022-07-29 作者: 张俊杰

我们ESG投资基金其实主要是主题型的,这些主题的基金跟我们国家的战略发展方向高度一致,和我们双碳目标高度一致。

2022年7月16日-17日,由中国人民大学重阳金融研究院(人大重阳)主办,中国人民大学全球治理研究中心、中国人民大学中美人文交流研究中心、巨丰金融研究院联合承办,北京巨丰金控科技有限公司、一克纳米(新经济学家)、GF60(绿色金融60人论坛)协办的宏观形势论坛(2022年夏季年会)在京举行。新华社、人民网、证券日报、证券时报、中国日报、中国网、北京日报、中国青年报、中国新闻网、封面新闻等多家媒体报道本次会议。GF60首席经济学家、昆山杜克大学可持续投资研究项目主任张俊杰做了主题演讲,以下为演讲全文:

我们ESG投资基金其实主要是主题型的,这些主题的基金跟我们国家的战略发展方向高度一致,和我们双碳目标高度一致。

GF60首席经济学家、昆山杜克大学可持续投资研究项目主任张俊杰在宏观形势论坛(2022年夏季年会)上做主题演讲

大家下午好,很高兴有机会和大家介绍一下我们ESG方面的研究。

我今天下午讲的话题主要是在ESG投资方面面临的一些困境以及我们现在从数据中可以看到有哪些问题?下一步我们该怎么办?所以讲得是相对比较细节的问题。

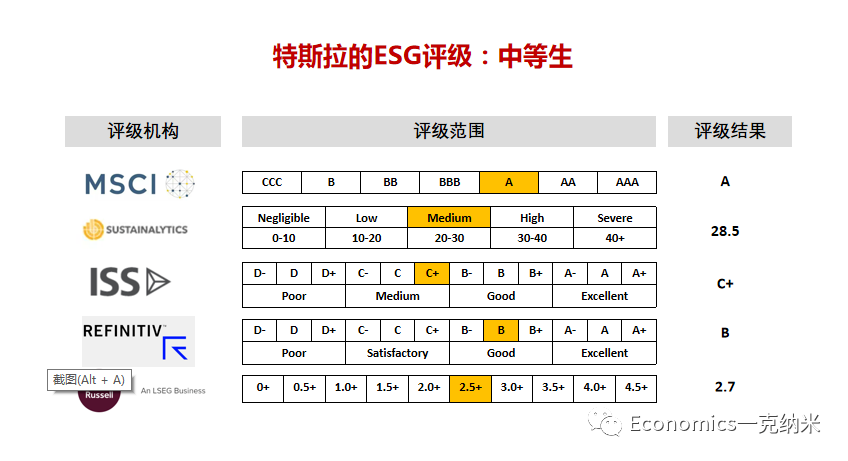

刚才在讲的时候钟教授提出来马斯克炮轰ESG,这个事情主要是马斯克的特斯拉公司在5月份的时候被从标准普尔500的ESG指数里面踢出去了,踢出去之后他很不高兴,因为不仅是踢出前10,还踢出了前500。特斯拉没有进去,谁进去了?埃克森美孚进去了,相当于中石化进了前十,而宁德时代没有进。所以马斯克非常生气,在推特平台上炮轰ESG是一场骗局。

当然支持马斯克的人很多,如果看一下下面有16000多条评论里面,最靠前两条评论非常有意思。一条讲ESG体系是个骗局。还有一条评论讲ESG是马克思主义的后门。所以很有意思,在美国大家讲ESG体系是社会主义的价值观,刚才钟教授讲ESG体系是资本主义的价值观,所以在这里就出现了很多的打架。那ESG究竟是谁的价值观?这个价值观是需要共同塑造的。当然特斯拉落选的主要原因是公司缺乏低碳发展战略以及公司行为出了一些问题,比如种族歧视这些问题。

从特斯拉本身来说,虽然它是造解决气候问题的产品,但并不代表目的正确了手段就是正确的。从特斯拉的ESG评级来说,从我们现在有的五大评级对特斯拉来说,基本上特斯拉是一个中等生,很难说挤进前十,这是肯定不可能。能不能挤进前500,完全是取决于在当时是不是爆发了负面的新闻。马斯克对ESG进行炮轰,进行批判并不是一个偶然的事件,实际上在投资界整个对ESG一直是存在着非常大的争论。

我们可以看到这两位大家都认识,一位是巴菲特,另外一位是芒格。巴菲特和芒格在伯克希尔年会上,伯克希尔这些年一直受到很大的压力,尤其受到股东的压力,让他们更重视ESG。但是巴菲特不同意,因为伯克希尔是一家公司,公司的主要目的是赚取利润,所以投资策略是三年五年十五年回报翻了多少倍,和当时购买的价格相比有多少变化,而不是让一些社会问题决定我们的投资决策,所以他的观点是非常传统的资本主义市场经济的观点,公司是为了赚钱,慈善问题应该交给企业家来做,所以我的标题是“讲道德的企业家,不讲道德的企业”,巴菲特本人把自己拥有财富99%捐献出来,这个目标已经完成,并不是说伯克希尔不重视ESG,ESG的方向是错的,而是从企业来说,企业的目的是为了盈利,对于慈善和社会责任是企业家的责任,需要把这两个分开。这两个观点有半个多世纪的争论。

我们看一下ESG是不务正业还是一门生意。有两大观点,第一个观点,1970年的时候Friedman在纽约时报发了一篇文章《企业的社会责任就是增加利润》,非常明白企业做其他的事情都是不务正业,当然Friedman的理论经过半个多世纪纽约时报又重新回顾这个问题,让各个大学教授、公司总裁来看ESG在我们这个社会和50多年前比是不是已经发生变化了,绝大部分的研究者、监管者和总裁来说,整个市场逻辑发生变化了,我们在现在这个市场,Friedman认为一切增加利润的努力都是符合规范的,这个假设不存在,因为企业做坏事可能不受惩罚,比如污染是负的外部性,在负外部性存在的情况下对企业有利就是对社会有利的命题是不存在的。

从本世纪初开始出现另外一种理论,主要支持者就是哈佛大学的麦克波特,他认为企业在做ESG过程中可以形成竞争优势来源,这个主要原因也是企业做好事可能没有回报,存在正的外部性的情况下,ESG并不能给企业带来回报,所以我们现在所有的问题聚焦就是企业做ESG投资财务的绩效和回报是怎么样的。刚才李行长讲到这个问题,我觉得这个问题非常重要,我们做ESG还是要关注企业的主业,注重ESG的企业在财务绩效上会怎么样。

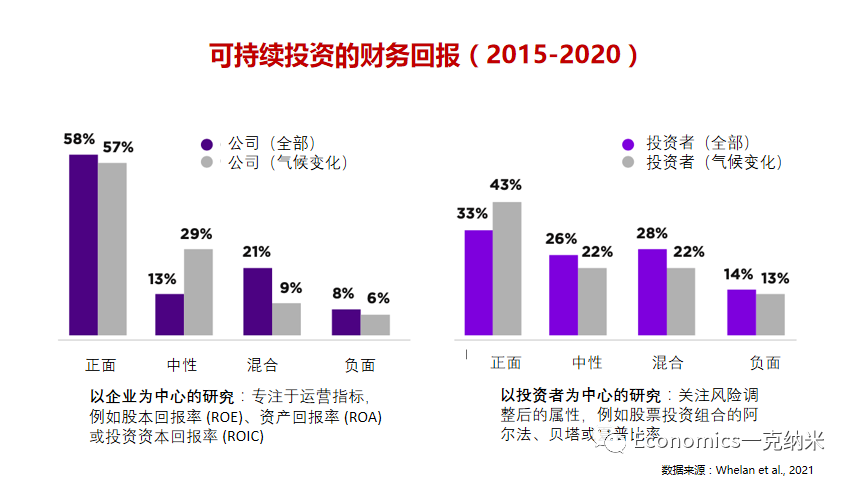

从全球的情况来看,我们在2015-2020年文献中可以看到,应该说全球文献对所有评价结果是比较复杂的情况。以企业为中心的研究和以投资者为中心的研究,结果在定性上比较接近,也就是说大概有一半的研究发现ESG和企业的财务回报之间是正相关的,当然还有一半的研究是发现比较弱的相关性。所以ESG跟企业的财务回报之间的关系,跟投资回报之间的关系,其实并没有我们现在形成一个共识是共同的方向,但是有一点很重要。这个是2015-2020年,如果比较2010-2015年之间的研究,发现正面的相关关系的研究大幅度增长,也就是说随着我们社会整体无论是投资者、消费者、企业、经营管理者,对ESG问题的重视,ESG与企业的绩效之间的关系正在慢慢地呈现正向的相关的关系。

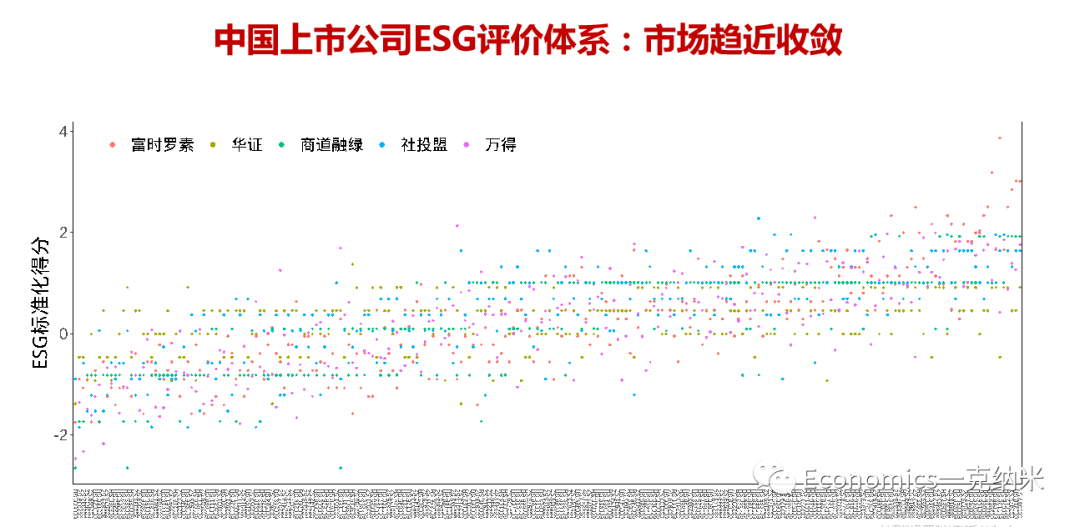

中国的ESG的评价体系在近几年得到了很大的发展。第一,对于同一个公司的评价方差比较大,也就是变化会比较大,甲之熊掌,乙之砒霜,有非常大的变化;第二点,更重要的,也就是说我们对于ESG的评价体系其实是有市场的共识的,虽然每一个公司的评价的体系相差比较大,但是我们对市场上认为比较重视ESG的公司我们在这里进行了排序,基本上是一个线性的关系,这些评价体系应该说我们不看单个评价体系对公司的评价,如果我们看所有评价体系,我们很容易发现市场对这家企业或这个投资组合的环境社会与治理的情况有一个比较客观公正的分析。

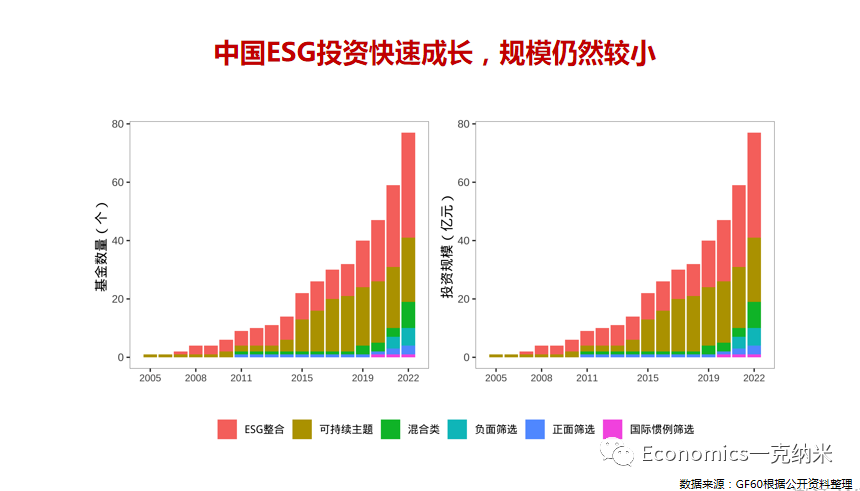

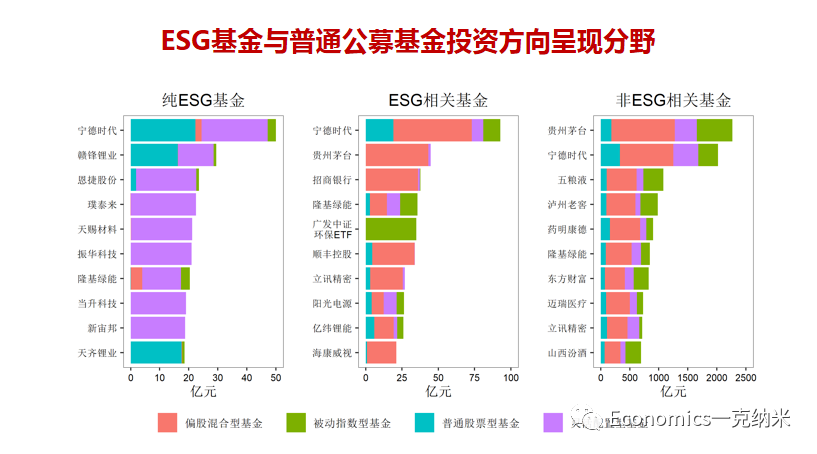

中国的ESG投资在过去得到了快速的发展,应该说ESG的投资最大发展是从2020年开始的,但是根据曾经的数据,全球ESG投资主要发生在欧盟,其次是美国,欧盟占了80%,其次是美国。在欧盟和美国之外的地区ESG投资的规模还相对比较小,我们梳理了中国上市公司募资说明书,就把ESG投资的策略拎出来,主要是几个,ESG整合是最多的;可持续主题是第二;接下来像混合类、负面筛选、正面筛选相对比较小,究竟什么是国际惯例筛选?募资说明书里面讲的比较少,是非常含混的说法。从国际上来说ESG整合的策略是ESG投资最大规模、最常使用的投资。

ESG的基金在近几年也得到了很快的发展,ESG基金有两类,一类是纯ESG基金,另外是和ESG相关的基金。ESG基金最早的研究,这个数据,这个投资组合其实发生了很大的变化,最早开始时候其实ESG基金和非ESG基金投资组合比较接近,现有的数据发现ESG基金的投向和非ESG基金的投向已经发生了非常大的变化,这个是从投资规模来说。很明显我们看到我们ESG投资基金其实主要是主题型的,这些主题的基金跟我们国家的战略发展方向高度一致,和我们双碳目标高度一致,跟其他的刚才我们讲的SNP500的ESG基金还是有非常大的差异。

我们想看的是已经有了ESG的评价标准,企业有了ESG的评级,我们有了ESG投资基金,我们想看看ESG和企业、财务之间究竟是什么样的关系。有点简单分析。

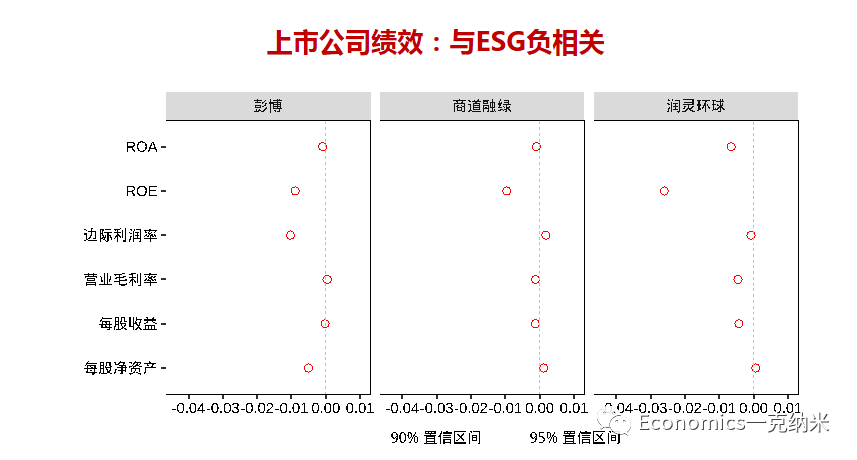

我们发现中国上市公司的绩效和ESG是负相关的,无论从资产回报率、净资产回报率、边际利润率等等,看上去我们也用了不同的ESG评级体系,也就是说企业从事ESG在短期并没有给企业带来利润上的回馈。我们就把ESG这三个拆开,环境、社会和责任,这三个指标拆开,拆开以后大家看到单项指标,治理这个指标和公司绩效其实关联并不是很大,从社会和环境的指标看上去也是一个负相关的。所以从中国的数据来看,我们在基于过去一年的公开数据的分析结果来说,应该说上市公司的绩效和ESG是存在着负相关的关系。

但是在这里有两点我想需要强调的:1、ESG投资主要看的是长期,我们现有的数据还没有办法来支撑长期的绩效研究;2、我们讲的是相关性,并不是一个因果关系,在这里主要问题就是我们在国际上也发现有不少的基金经理投资组合的绩效比较低,他就把它包装成ESG基金,说我们做了社会责任,你需要容忍我们回报率要低一点,存在这种情况下,ESG的投资和绩效存在负向相关的关系。

最后一个,从基金的绩效来说,目前ESG基金整体也没有发现比普通的公募基金有重大的优越,比较类似,但是在一些指标上弱于普通的公募基金。

但是中国现在ESG投资历程非常短,这种情况下有几个问题我们要澄清和解释。

1、ESG投资领域存在两大块区域。第一块是机遇区或者灾难区,在这个区域ESG投资和社会利益和企业利益是同向而行的,在这种情况下ESG投资可能存在超额回报。从2019年开始ESG基金热度赶上了双碳潮,无论从电动车、锂电池,在这种情况下企业利益、社会利益高度相关,所以有可能存在超额回报。

2、ESG最最应该关心的领域是权衡区,在这个区域企业的利益和社会的利益并不是完全一致的,就存在着权衡。所以在这种情况下ESG有可能会拖累投资组合的回报。

当然我们由于ESG投资历史非常短还有很多问题没有解决:

第一就是理解中国企业与投资者的动机,其实有两大类企业,刚才讲到第一个有央企、有国企,企业动机和上市公司的动机有非常大的不同,因此在我们评价体系上也有很大的不同。

第二,ESG投资注重长期回报,需要五年、十年、十五年,实现我们的双碳目标碳中和要到2060年,所以我们需要非常长的时间框架来评价我们的ESG投资的绩效。

第三,我们没有发现ESG投资跟财务之间的正向关系,有可能是我们评价体系不合理,也有可能是我们投资策略不合理,在未来随着ESG投资得到更多的关注,无论是在改进评价体系还是优化ESG投资策略方面,这两方面都有非常重要的工作要做。

我的报告就到这里,谢谢大家!

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号