发布时间:2023-12-21 作者: 王衍行

做好新市民金融服务,对完整、准确、全面贯彻新发展理念、疏通国民经济良性循环、构建新的发展格局、实现高质量发展、落实普惠金融、协同促进人民富裕、全面推进以人为核心的新型城镇化具有重大意义。

受访者王衍行系中国人民大学重阳金融研究院高级研究员,本文载于12月20日马上消费官微。

随着我国工业化、城镇化和农业现代化进程的深入推进,数以亿计新市民群体已逐渐成为我国国民经济和社会发展的重要力量。在中央金融工作会议“普惠金融大文章”提出的背景下,新市民金融作为普惠金融的重要方面,更成为多家消费金融公司发力业务创新的重点。

新市民群体是城市建设的生力军,推进新型城镇化和城乡区域协调发展,金融机构深入挖掘并满足新市民的消费需求至关重要。值得注意的是,近日,马上消费联合南方都市报发布全国首份消费金融行业新市民调研报告,通过洞察新市民人群的消费偏好、娱乐方式、生活习惯、个人投资、金融使用场景等,展示新市民的新生活,提升新市民服务的质量。

01

服务3亿人普惠客群

重新发现新市民消费特征

新市民是城市建设的重要力量,新市民的金融需求也成为金融服务工作的新课题。2022年3月,原中国银保监会与央行联合发布《关于加强新市民金融服务工作的通知》,“新市民”成为各方关注的热点。数据显示,我国新市民超3亿人,在总人口中占比超过20%,是普惠金融服务的重要人群。今年10月,国务院印发《关于推进普惠金融高质量发展的实施意见》明确提出,未来五年农业转移人口等新市民金融服务不断深化。促消费大主题下,中央金融工作会议又提出要做好“普惠金融”“数字金融”等五篇大文章。

值得一提的是,新市民金融开展近两年时间,成效显著。根据原银保监会发布的数据,截至2022年末,银行保险机构推出新市民专项信贷产品达2244个,信贷余额为1.35万亿元;专项保险产品为1001个,保险保障覆盖面进一步扩大。

当前这一时期,发展新市民金融服务有哪些重要意义?中央财经大学中国互联网经济研究院副院长欧阳日辉对南都记者表示,“金融机构近年来关注并着力推动新市民金融服务,既是政策要求,同时也是金融机构展业的需求。发展新市民金融服务,提升新市民金融服务的可获得性,能起到一箭双雕的作用。一方面,满足了新市民对金融服务的需求,有助于让他们获得更加优质的金融服务,另一方面也为金融机构拓展金融服务深度提供了新空间。做好新市民服务,是金融业坚持以人民为中心、落实“金融为民”的责任担当的具体体现。

中国人民大学重阳金融研究院高级研究员、中国银行业协会前副秘书长王衍行也曾在媒体采访中表示,“做好新市民金融服务,对完整、准确、全面贯彻新发展理念、疏通国民经济良性循环、构建新的发展格局、实现高质量发展、落实普惠金融、协同促进人民富裕、全面推进以人为核心的新型城镇化具有重大意义。”

02

精打细算、自我增值……

新市民金融生态渐入佳境

现在的新市民较以往有哪些变化?在金融方面他们又有哪些诉求?金融机构如何精准做好服务?南都记者注意到,最新发布的全国首份消费金融行业新市民调研报告数据撕下了新市民群体身上的许多刻板标签。

2020年,中国社会科学院社会学研究所社会心理学研究中心课题组曾经对新市民人群特征做出过分析。三年前的调查结果显示,新市民群体具备工作时间长、流动性大,收入较低,生活较为单调,月光族等特征。有意思的是,三年后的这份新报告的数据中,展现出了新市民群体一些不一样的面貌。

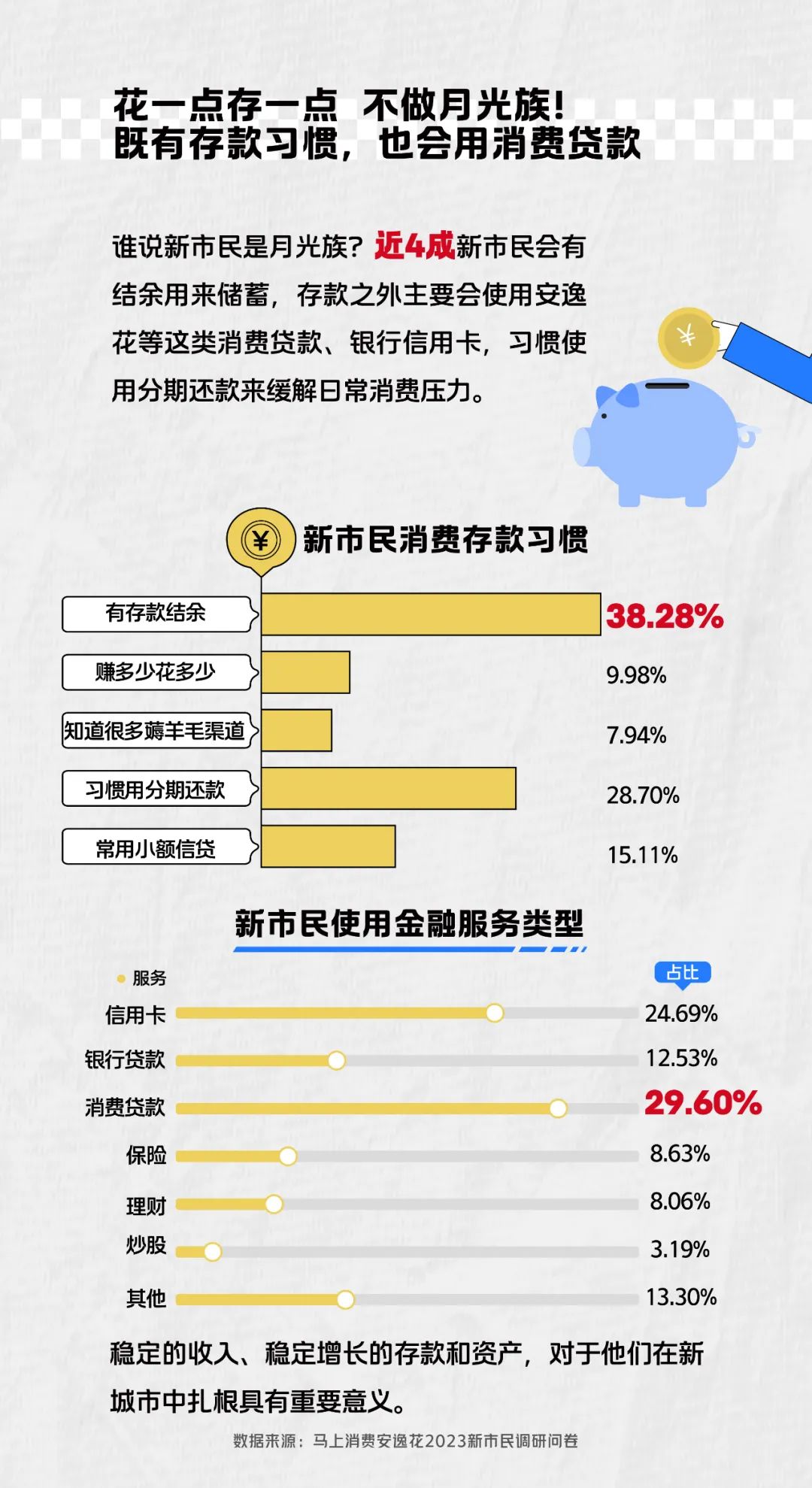

提到新市民,很多人的第一印象就是工作稳定性差,工作时间长。而实际上,本次受访的90%新市民都有稳定的工作和收入。在稳定工作的基础上,一部分新市民在工作之余,还会选择拓展副业以增加收入、提高生活水平。调研显示,有两成参与调研的新市民的均有1-2份副业。收入方面,在传统的认识里,新市民收入低,往往是月光族,因为无法承担大额支出,不少新市民会通过借贷缓解压力,这一情况已经默默发生了变化。本次调研显示,随着新市民人群的收入逐渐提高,近4成新市民会有结余用来储蓄。

值得注意的是,在消费方面,他们大部分更讲求性价比,会考虑到商品的功能、实用性,衣食住行也变“将就”为“讲究”。例如,调研中人均住房面积在40平米以上的新市民已经超过了75%,每餐花销超过20元的占比近70%,超60%的新市民会积极参与社交、户外休闲、运动健身、购物等。他们部分人群会投入比较多的时间和金钱来进行学习和提升,在自我提升和教育投资上的占比接近收入3成。在金融方面,他们会通过分期还款、消费贷款的方式来缓解日常消费以及突发情况带来的经济压力,其中消费贷款是他们使用最多的金融服务类型。

03

以科技加持攻克业务痛点

以就业赋能等延伸服务边界

从数据来看,新市民的消费需求变得更多样,工作生活的稳定性有所提升。不过,新市民群体的金融需求仍多以消费需求为主,总体呈现小额、高频、产品利率敏感等特点,且普遍存在于创业、住房、装修、教育、生活、娱乐等多场景,这对金融机构的产品灵活性、场景覆盖面、服务便捷性以及金融机构的风险成本控制等均提出较高要求。

对此,欧阳日辉在采访中分析称,新市民群体是一个典型的长尾市场,一是征信信息获取难,二是小而散的消费需求满足难。如果以金融机构传统展业模式来评估,新市民群体并非“优质客户”。传统金融机构现有产品大多准入门槛高,相对标准化,覆盖场景有限,与新市民群体的金融需求存在一定程度错位。对于金融机构而言,要给新市民发放消费贷款,征信尽调、贷后管理等金融风险防控环节都面临较大的挑战,出于风控成本的考虑,推出对新市民来说“性价比”相对较高的金融产品存在困难。所以,必须要有技术手段加持,可以通过大数据、人工智能等手段,对新市民群体进行精准画像,能让金融机构更便捷高效地触达服务对象,也有利于金融机构控制风险。面对这种情况,中国邮政储蓄银行研究员娄飞鹏也认为,需要金融机构加强对新市民群体的调查研究,充分了解其金融服务特点及需求,进一步创新针对性的金融产品,同时也要在信用评估方面予以优化。

欧阳日辉还进一步指出,消费金融公司在新市民服务领域优势明显,一是新市民获取金融服务方面的需求与消金机构所服务的长尾客户群体高度重合。二是头部消费金融公司技术能力较强,有集中针对新市民群体提供服务的底气。他还建议,要通过创新发展场景金融激发有潜能的消费,将产品与消费场景进行结合,从而优化供给,进而促进消费,这对于提升新市民的获得感和体验感也有推动作用。

实际上,已有不少消费金融公司在科技力支撑下,探索推出赋能新市民群体的创新服务。如今年5月,马上消费开启了全程免费的新项目——逸骊Job,旨在助力新市民求职就业,数据显示,“找工作”专区自上线至今,累计访问超过200万人次,累计提供近22万就业岗位供选择,有近5万人提交求职意愿。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号