作者王永利系中国银行原副行长,中国人民大学重阳金融研究院高级研究员,本文刊于2022年5月7日“王永利”微信公众号。

中国人民银行(央行)每月会发布央行外汇储备的数据,但是,由于外汇储备的变化受到很多因素的影响,并非像有人认为的那样只受到央行买卖外汇的影响,只与央行外汇占款发生对应关系,所以,外汇储备余额变化情况其实并不容易得到充分理解。

比如,2021年以来央行外汇储备与外汇占款的变化情况为:

图表1 2021年以来央行外汇储备(亿美元)与外汇占款(亿元)各月余额情况

数据来源于中国人民银行每月披露的统计数据

从央行披露的数据看,2021年2月末、6月末、9月末央行外汇储备上月末分别比减少了57亿美元、78亿美元、315亿美元,但央行外汇占款比上月却分别增加了235亿元、190亿元、24亿元人民币;7月末、12月末外汇储备分别比上月末增加了219亿美元、278亿美元,外汇占款比上月却分别只增加了14亿元、258亿元人民币。2022年以来二者偏离度更加突出:1月末外汇储备比上月末减少285亿美元,外汇占款却增加了333亿元;2月末外汇储备比上月末减少了78亿美元,外汇占款却增加了62亿元;3月末外汇储备比上月末减少了258亿美元,外汇占款却增加了232亿元。可见,央行外汇储备与外汇占款余额变化很容易出现一定的偏离,其中还存在其他影响因素。

实际上,央行外汇储备每月变化影响因素至少包括:央行面对商业银行、财政部等市场主体买卖外汇时,每月形成的外汇顺差(多头)或逆差(空头);动用外汇储备购买或出售黄金;用于一些特殊机构(如丝路基金、亚投行、金砖国家开发银行等)的股权投资或收回投资;在外汇储备以美元汇总披露情况下,非美元外汇储备折算美元时,其与美元之间的汇率变化等等。其中,在汇率变化影响上,假定在3.2万亿美元外汇储备中,直接的美元储备占60%,其他外币储备占40%,其他外汇储备中形成美元汇率指数的6种可自由兑换国际货币占90%,当美元汇率指数上升或下跌2%时,这6种外币储备折合美元就会减少或增加约230亿美元。当然,其他外币储备的具体占比及其对美元汇率变化不同,实际影响结果会与此存在出入。

同时,由于央行买卖外汇时,本身还存在买卖价差(卖出价高于买入价),买入和卖出同样规模的外汇,外汇储备余额不变,但却会因价差因素造成外汇占款(外汇买卖实际占用的人民币,属于人民币基础货币投放)的减少。再加上不同时期人民币汇率也会变化,比如央行前期以美元对人民币1:8.0买入,后期以1:6.8卖出,或者前期以美元对人民币1:6.4买入,后期以1:7.2卖出等,都会产生外汇买卖损益,也会影响外汇储备与外汇占款的变化出现偏离。另外,央行直接以外汇储备购买黄金、进行投资等,都会减少外汇储备,但不影响外汇占款。

还有一个特殊的因素是:央行外汇储备经营收益的增加与上缴。央行拥有的外汇储备,可以存放在海外金融机构,也可以用于购买安全性和流动性较好的债券(如美国国债)等金融产品,相应获得外汇经营收益,由此增加外汇储备,但不影响外汇占款。如果央行按照规定向财政上缴这部分外汇储备经营收益(如2022年央行按要求分期上缴财政近年来外汇储备经营收益折合人民币超过1万亿元,约合1500多亿美元。截至4月中旬已上缴6000亿元,相当于投放基础货币6000亿元,略超全面降准0.25个百分点),其操作一般有两种选择(可以综合运用):一是由央行自己将外汇收益转换成人民币上缴财政,相当于央行将外汇上缴财政,财政又将外汇卖给了央行,央行外汇储备规模不会受到影响,但会相应增加央行外汇占款;二是由央行将外汇出售给商业银行等机构,将收回的人民币上缴财政,这将导致央行外汇储备和外汇占款都相应减少。这应该也是影响2022年1-3月外汇储备与外汇占款变化出现明显偏离的重要因素(这期间外汇储备减少背后是否存在外资净流出也是值得关注的问题)。

以上多重因素叠加,就可能造成央行外汇储备与外汇占款出现很大偏离。

所以,观察央行外汇储备变化,还需要联系央行外汇占款以及黄金储备、经营收益、外汇投资、美元汇率变化等因素同时进行。

其中,2014-2016年央行外汇储备大幅减少,变化非常突出,其与外汇占款、黄金储备各种因素变化的关联非常具有代表性,值得仔细观察和分析。

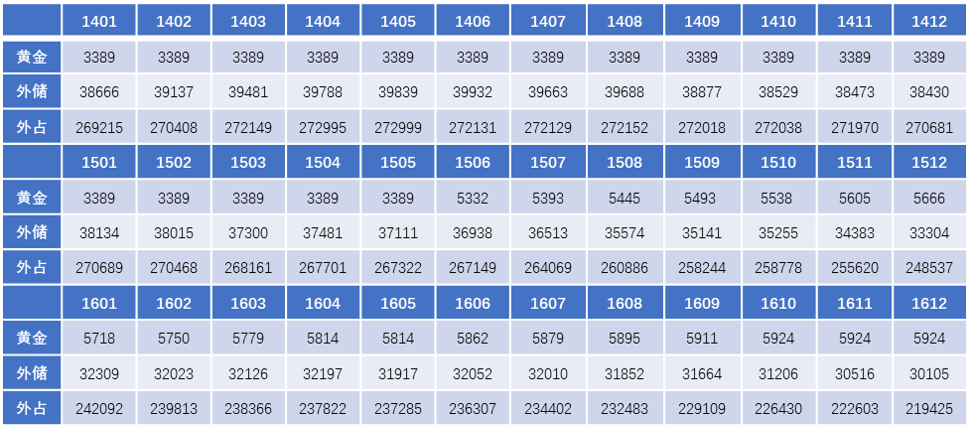

表2 2014-2016年央行黄金储备(万盎司),外汇储备(亿美元),外汇占款(亿元)各月余额情况

数据来源于中国人民银行每月披露的统计数据

2016年末央行外汇储备余额30105亿美元,比2014年末减少了8325亿美元,比2014年6月末高峰期时减少了9827亿(近万亿)美元。但2016年末央行外汇占款余额只比2014年末减少了51256亿元,与外汇储备减少数的比率接近6.16;比2014年6月末减少52706亿元,与外汇储备减少数的比率为5.36。在2015-2016年人民币对美元大幅贬值情况下,2016年末比2014年末外汇占款减少规模与外汇储备减少规模的比率明显高于2016年末比2014年6月二者减少数的比率,反映出2015-2016年间外汇储备减少超过了外汇占款减少的幅度,还存在央行结售汇以外的影响因素。

其一,这期间央行黄金储备出现大幅增长。2016年末央行黄金储备5924万盎司,比2014年末增加了2535万盎司,增长了近75%。相信这部分黄金储备中,很大部分都是用外汇储备在国际市场上购买的,在黄金储备增加的同时,外汇储备相应减少,但并不会影响外汇占款。其中,央行抓住2014年美联储开始扭转金融危机爆发后实施的量化宽松货币政策,收缩购债规模乃至缩表,加息的预期也在增强,推动黄金价格在2015年下跌10%的时机,动用外汇储备加大黄金购买,到当年末即增加了2277万盎司黄金储备。2016年尽管也寻机增加了一部分黄金购买,但在黄金价格明显反弹情况下,购进规模有所控制,仅比2015年末增加了258万盎司,从11月起停止了黄金购买。现在看,这一时期购买黄金获得的潜在收益是非常可观的。之后,根据国际市场黄金价格走势,直到2018年12月才重新启动黄金购买,当月增加32万盎司。到2019年9月,央行黄金储备增加到6264万盎司,仅比2016年末增加340万盎司,之后再次停止黄金购买,一直维持至今。

央行根据黄金市场价格以及黄金与外汇储备之间“安全性、流动性、盈利性”综合比较情况择机安排黄金买入和卖出,属于外汇储备管理的正常选择,应该积极而灵活运用,但对主要国际货币(如美元)发行国以外的其他国家而言,尽管在主要国家扩大货币投放存在货币贬值风险下,黄金可能存在升值的潜力,但黄金在支付交割、托管保存、生息能力等方面效率和成本远不能与美元相比,所以,除非外汇储备受到被冻结的威胁,央行过多储备黄金并非绝对合理。

其二,2014年下半年开始央行直接动用外汇储备增加对亚投行、金砖国家开发银行、丝路基金等机构进行投资,也是影响外汇储备减少的重要因素。

可见,央行外汇储备在2014年下半年开始止升转降,到2016年末大幅减少累计近万亿美元,并不都是结售汇逆差或资金外流造成的,还包括央行用外汇储备购买黄金、增加直接投资等因素的影响。

所以,要对央行外汇储备变化进行准确分析,还需要央行披露更多相关信息和数据。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号