发布时间:2024-07-18 作者: 王晋斌

日本央行再次希望日元大贬值能帮助经济形成利润-工资-物价正常循环机制,助力日本经济走出通缩痼疾。但仅靠汇率政策肯定很难,汇率政策是重要的发力点。

作者王晋斌系中国人民大学经济学院副院长,本文转自7月17日中国宏观经济论坛CMF。

日本央行再次希望日元大贬值能帮助经济形成利润-工资-物价正常循环机制,助力日本经济走出通缩痼疾。但仅靠汇率政策肯定很难,汇率政策是重要的发力点。

次贷危机之后,从2011年3季度开始至今,日元经历了两次大规模的贬值。第一次是从2011年3季度至2015年3季度,这个阶段日元贬值主要因素是日本央行极度宽松的货币政策刺激,以及欧债危机导致美元被动走强两大基本因素共同作用的结果。这一阶段,日元对美元汇率从1美元兑约78日元贬值到1美元兑约125日元,贬值幅度高达60%。这一轮贬值也带来了日本通胀上行。日本通胀(CPI)从2013年9月进入1%以上区间,CPI和核心CPI在2014年2-3季度曾在3.0%-4.0%的区间运行。但通胀随即很快下行,2015年4月,日本通胀断崖式下降至1%以内的区间,并在2016年初CPI和核心CPI双双进入通缩区间。

随即,日本央行在2016年2月开始实施负利率,货币政策进入超宽松货币政策周期,再次寄希望货币政策能够帮助日本经济走出通缩。由于美元并未呈现出趋势性走强,且在2013年至2015年3季度日本名义GDP增速保持比较好的增长,增长预期也支撑了日元兑美元的汇率。这个期间,日元并未出现大幅度的贬值。

第二次日元大贬值是从2022年2月下旬开始,从1美元兑约114日元贬值至当前的1美元兑约160日元,贬值幅度40%。这一次日元大幅度贬值,也带来了日本通胀上行。从2022年4月开始至2024年5月,日本CPI和核心CPI均在2.0%以上运行。2024年5月日本经济CPI和核心CPI分别为2.80%和2.50%。与2014年4月至2015年3月CPI和核心CPI均在2.0%以上运行相比,这一次通胀超过2%的时间要长的多,截至2024年5月,已经有26个月日本通胀出现了“超调”(超过2%)。

2024年3月19日,日本央行将政策利率设定在0%-0.1%区间(可视为零利率),结束了2016年2月以来长达8年的负利率超宽松货币政策周期,并取消了收益率曲线控制(YCC)政策。正是由于通胀持续“超调”的时间超过了2年,给了日本央行修改货币政策框架的底气。

2014年日本通胀超过2%,给了日本摆脱通缩的希望,但2015年4月日本通胀快速下行并再次进入了通缩。为什么这一次日本通胀能这么长时间在2%以上运行,并使得日本摆脱通缩的希望可能变成现实?尽管有很多种原因,但基本原因只有一个。

日本经济正在形成利润-工资-物价循环机制,这也是日本央行梦寐以求的。

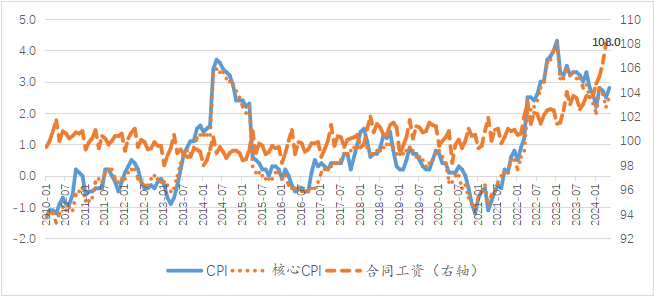

图1显示,2011年3季度至2015年3季度,日元贬值推动了日本通胀上行,2014年4月至2015年3月日本通胀超过2%,但同期日本名义工资指数从100.3下降至99.3,这就决定了日本通胀缺乏工资收入支撑,消费者工资收入反而下降不可能支撑通胀的持续“超调”,这是导致日本经济再次落入通缩的基本原因。

图1、日本名义工资指数(合同现金收入2020=100,5人以上规模企业)与物价

数据来源:日本统计局

图1也显示了,2022年3月以来,日本名义工资指数均在101以上运行,2024年4月达到108.0,这使得此次日本的通胀具有工资支撑,或者说通胀具有劳动力市场的支撑。这是与2014-2015年那一轮通胀的最大差异之处。

日本现在面临的难题是经济增速放缓。与2023年4个季度日本GDP增速(现价季度同比)几乎都在5%以上相比,2024年1季度GDP现价同比只有2.6%。与2021-2023年的GDP现价同比增速2.5%、1.6%和5.6%相比,也不算乐观。2024年1季度日本GDP环比年率不变价下滑0.9%,这与2021-2023年实际GDP增速2.7%、1.2%和1.8%相比,差距甚大。

日本经济目前名义GDP增速不算悲观,如果这种名义增速带来企业利润上升,通过工资,传递至物价,能够形成利润-工资-物价正常循环,就会增加日本经济摆脱通缩痼疾的可能性。

日本央行面临两难:日元过度贬值会带来金融市场动荡以及进口成本的上升,不利于日本经济修复;通胀有点高,但实际GDP下滑,又没有加息的底气来阻止日元的贬值。2024年以来,日本央行多次干预汇率,主要原因是不想让日元无序贬值,出现汇率“超调”。

对于日本央行来说,现阶段可能希望日元在1美元兑150-160日元的偏弱区间运行,鼓励日本经济出口,刺激外国人到日本去消费,从而增加企业利润,又不引发外汇市场动荡,并助力形成常态化的利润-工资-物价机制,摆脱长达30年困扰日本经济的通缩痼疾。

这次日元大贬值真能使日本摆脱通缩痼疾吗?仅靠汇率政策肯定很难,但汇率政策可能是重要的发力点。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号