发布时间:2024-04-12 作者: 尼古拉斯·拉迪

二十多年来,中国经济的惊人表现令包括其第一大贸易伙伴美国、及世界许多国家刮目相看,并为之震惊。但自2019年以来,中国经济增长乏力,许多观察家得出结论认为,作为一个经济大国,中国的发展已经见顶。

编者按:近日,彼得森国际经济研究所高级研究员,美国美中关系全国委员会执行委员会和美国国会对外关系委员会成员尼古拉斯·拉迪在外交事务网站发表文章China Is Still Rising:Don’t Underestimate the World’s Second-Biggest Economy。4月12日,观察者网翻译整理发布,现转发如下:

二十多年来,中国经济的惊人表现令包括其第一大贸易伙伴美国、及世界许多国家刮目相看,并为之震惊。但自2019年以来,中国经济增长乏力,许多观察家得出结论认为,作为一个经济大国,中国的发展已经见顶。

美国总统拜登在3月份的国情咨文中也如是说:“多年来,我听到许多共和党和民主党的朋友都在说,中国正在崛起,美国正在衰落。他们搞反了”。

那些对中国崛起仍将继续持怀疑态度的人认为,中国的家庭支出疲软,私人投资下降,通货紧缩根深蒂固。他们认为,比之超越美国,中国可能更快陷入长期衰退,甚至可能是失去的十年。

但是,这种轻视中国的观点低估了中国经济的韧性。

的确,中国面临着若干有据可循的不利因素,包括房地产市场不景气、美国对某些先进技术的限制以及劳动人口的萎缩。但是在20世纪70年代末,中国刚踏上经济改革之路时,曾克服了比这更大的挑战。虽然近年来中国的经济增长有所放缓,但在未来几年,中国的经济增长速度很可能是美国的两倍。

对中国经济的五个误区

对中国经济潜力的悲观情绪存在几个误区。

◆第一个误区是:人们普遍误认为中国赶超美国经济的进程已经停滞。

的确,从2021年到2023年,中国的GDP占美国的比重从76%下降到67%。然而,到2023年,中国的GDP比2019年(全球新冠疫情大爆发前夕)增长了20%,而美国仅增长了8%,这也是事实。

这一明显的悖论可以用两个因素来解释。首先,在过去几年中,中国的通货膨胀率低于美国。去年,中国的名义GDP增长了4.6%,低于实际增长的5.2%。相比之下,由于高通胀,美国2023年的名义GDP增长了6.3%,而实际GDP仅增长了2.5%。

此外,自2022年3月以来,美国联邦储备委员会已将利率从0.25%提高到5.5%,提高了5个百分点以上,这使得以美元计价的资产对全球投资者更具吸引力,并提升了美元相对于其他货币的价值。与此同时,中国央行将基准利率从3.70%下调至3.45%。中美利率差距的不断扩大扭转了之前外国资本大量流入中国的趋势,最终使人民币对美元的汇率贬值了10%。在汇率疲软的情况下,将中国名义GDP换算成美元,才出现中国GDP相对美国GDP下降的情况。

但这两个因素的影响可能只是暂时的。目前,相对于中国利率,美国利率正在下降,从而投资者将人民币兑换成美元资产的动力在降低。因此,人民币贬值的趋势已经开始逆转。

▲美元对在岸人民币价格。2022年以来出现一轮人民币兑美元贬值,这一趋势在2024年已经逆转,目前人民币回落到7.1左右

国际货币基金组织预测,今年中国物价将会回升,这将促进以人民币计算的中国GDP的增长。以美元计算的中国名义GDP几乎肯定会在今年重新向美国靠拢,并有可能在大约十年内超过美国。

◆第二个误区是,中国的家庭收入、支出和消费者信心疲软。但是数据并不支持这一观点。

去年,中国的实际人均收入增长了6%,是2022年的两倍多,而当时中国正处于封锁状态;人均消费更是增长了9%。

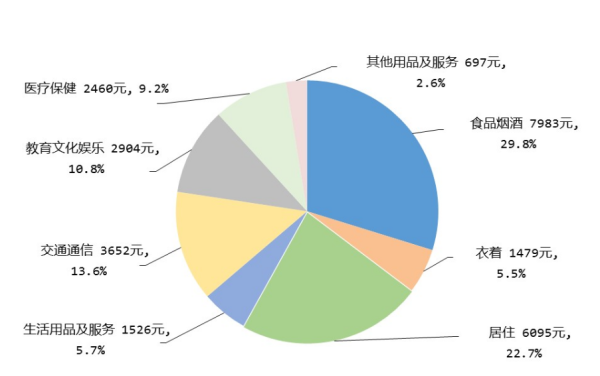

▲2023年,全国居民人均消费支出26796元,扣除价格因素影响,实际增长9.0%,超过了人均收入增长。图片来自国家统计局

如果消费者信心不足,家庭就会减少消费,转而增加储蓄。但去年中国家庭的做法恰恰相反:消费增长超过了收入增长,而这只有在家庭减少储蓄在收入中所占比例的情况下才有可能。

◆第三个误区是,通货紧缩已在中国根深蒂固,并推动中国走向衰退。

是的,去年居民消费价格仅上涨了0.2%,这让人担心家庭会因为预期价格的继续走低而减少消费,从而降低需求,增长放缓。但这并没有发生,因为核心消费价格(指除食品和能源以外的商品和服务价格)实际上上涨了0.7%。

用于生产其他商品的工具和原材料的价格在2023年确实有所下降,这反映了全球能源和其他国际贸易商品价格的下跌,以及中国对某些工业产品需求的相对疲软,这可能会削弱企业投资扩大生产能力的动力。

人们认为,企业与其向业务注入资金,不如利用利润下降来偿还债务。但事实恰恰相反:中国企业的借贷还在增加,无论是绝对值还是占GDP的比重。制造业、采矿业、公用事业和服务业的投资都有所增加。因此,衰退似乎不会发生。

◆第四个误区是,房地产投资可能会崩溃。

这些担忧并非完全没有道理;2023年已开工的新建筑数量是2021年的一半,这一数据为上述担忧提供了支持。但我们必须看清背景。

在同期的两年时间里,房地产投资仅下降了20%,因为开发商将更多的投资用于完成早年开工的住房项目。2023年,住房竣工面积扩大到78亿平方英尺(约合72433万平方米),首次超过了住房开工面积。这得益于政府政策鼓励银行专门向即将完工的住房项目提供贷款;如果普遍放宽银行向房地产开发商融资的限制,则会加剧房地产供应的过剩。

◆第五个误区是,认为中国企业家信心不足,正在将资金转移出国。

毫无疑问,政府从2020年底开始对大型民营企业无序扩张的治理,但收效甚微。从1978年经济改革开始到2010年代中期,中国的私人投资比国有企业的投资增长更快。到2014年,私人投资几乎占全部投资的60%,而1978年这一比例几乎为零。由于私人投资通常比国有企业的投资更具效率,因此私人投资在总投资中所占份额的不断扩大对中国经济在同期的快速增长起了重要作用。这一趋势在2014年后发生逆转,到了2023年,私人投资仅占总投资的50%。

但是,这种悲观情绪同样得不到数据的支持。

首先,2014年之后,私人投资在总投资中所占份额的下降,几乎全部源于以民营企业为主的房地产市场的调整。如果剔除房地产,2023年的民间投资增长了近10%。虽然个别中国企业家离开了中国,但仍有3000多万家民营企业在继续投资。

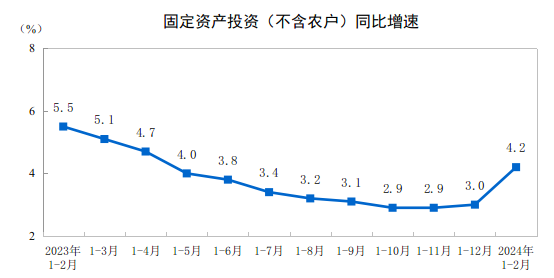

▲2024年1-2月固定资产投资恢复情况,包含房地产投资在内的民间投资增长已经由负转正,同期同比增长0.4%

而且,未被官方归类为公司的家族企业数量在2023年增加了2300万家,企业总数达到1.24亿家,员工人数约为3亿人。

中国贡献了世界三分之一的经济增长,这很可能会继续。

尽管中国面临包括上述提到的诸多问题,但夸大这些问题对任何人都没有好处。

面对中国持续增长给西方带来的实实在在的挑战,夸大这些问题甚至只会导致自满情绪,对美国来说尤其如此。

中国增长贡献了世界经济增长的三分之一,这很可能会继续;同时其对全球的经济辐射仍会继续扩大,尤其是在亚洲。

如果美国决策者低估了这一点,他们很可能是高估了自己与亚洲伙伴持续深化经济和安全关系的能力。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号