发布时间:2025-02-26 作者: 王晋斌

与2013年的缩减恐慌所致的资本回流相比,2022年3月美联储加息之后的大规模资本回流是美联储缩表规模超过2万亿美元,还要谨慎缩表的重要原因之一。对于美联储来说,高利率下的缩表规模要远大于低利率下的缩表规模。

作者王晋斌系中国人民大学经济学院副院长,本文转自2月25日中国宏观经济论坛CMF。

与2013年的缩减恐慌所致的资本回流相比,2022年3月美联储加息之后的大规模资本回流是美联储缩表规模超过2万亿美元,还要谨慎缩表的重要原因之一。对于美联储来说,高利率下的缩表规模要远大于低利率下的缩表规模。

截至2025年2月20日,美联储总资产约6.78万亿美元,与2022年5月26日的约8.91万亿美元相比,已经缩表2.13万亿美元,其中,包括1.52万亿美元国债和0.49万亿美元的抵押证券(MBS)。

2025年1月29日,美联储货币政策委员会发布声明,将继续减少其持有的国债、机构债务和机构抵押贷款支持证券。

次贷危机后,美联储经历一轮缩表,规模大约0.45万亿美元。次贷危机爆发,美联储总资产从大约1万亿美元扩表至约4.5万亿美元,缩表规模不足总资产的10%。疫情冲击后美联储总资产从约4.2万亿美元扩表至约8.9万亿美元,目前的缩表规模达到总资产规模的约24%。

美联储还要进一步缩表,直接原因是:通胀还有点高,要继续收紧流动性控制通胀。

目前美国金融市场流动性的还是比较充裕的。从金融市场流动性来看,依据美联储纽约分行的数据,截至2025年2月21日,逆回购规模下降至约690亿美元。从2025年2月12日以来基本在700亿美元左右波动,这说明美国金融市场流动性正回归趋近于零逆回购的状态,逆回购作为流动性回收工具的边际作用大幅度下降。

从银行体系的流动性看,美联储负债端的存款机构存款(准备金)高达3.28万亿美元,超过了美国GDP的10%,银行体系流动性还是有些“过剩”。从纽约分行提供的储备需求弹性数据来看,截至2025年2月20日,银行准备金需求对联邦基金利率的弹性非常小,在统计上与零没有差异,显示银行储备金充裕(Abundant)。同时,财政部在美联储GTA账户上还有大约0.74万亿美元的现金。

从流动性的回收路径来看,美联储主要是通过市场逆回购操作完成的。在2022年5月至2023年7月期间,逆回购规模常态化的高达2万亿美元,目前的逆回购规模已经降至700万美元左右。但存款机构在美联储的存款(准备金)变化相当小,基本稳定在3.3万亿美元左右。

按照银行储备金降至GDP的10%进入充足水平来大体估算,并考虑到GTA账户现金数量,应该能够释放出超过0.4万亿美元的“多余”流动性。因此,美联储此轮缩表的规模可能会高达2.5万亿美元甚至以上。但存在多种因素会影响美联储继续缩表的程度,包括金融市场融资条件变化、货币流通速度、美国国债发行规模及市场的稳定性等,美联储也需要避免出现2013年的缩减恐慌(Taper Tantrum)。总体上,美联储的缩表已经进入了谨慎阶段,在逆回购工具作用快速递减的情况下,必须进入银行准备金减少的缩表阶段,而准备金对联邦基金利率的需求弹性有相当大的不确定性,美联储必须保持谨慎。

从历史的视角看,为什么2013年和2022年开始的两轮缩表规模差异如此巨大?答案可能是:零利率下和高利率下美国金融市场的流动性供给存在明显差异。

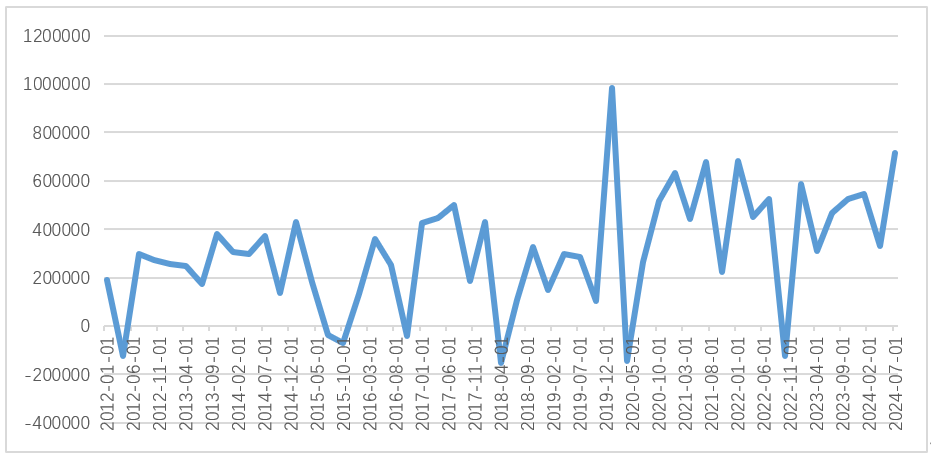

2013年的缩表基本是零利率环境,新兴经济体也出现了缩减恐慌带来的资本外流,带来了美国资金净流入。而在疫情冲击后,2020-2024年3季度美国资金净流入(净负债增加)大幅度增加(图1)。

图1、不包括金融衍生品美国净负债

(负债净增加/金融流入,百万美元,季节调整)

数据来源:Net U.S. incurrence of liabilities excluding financial derivatives (net increase in liabilities / financial inflow (+)), Millions of Dollars, Quarterly, Seasonally Adjusted,BEA.

从美国对外投资净头寸也可以看出,疫情冲击后大量资金流入美国。2020年1季度美国对外投资净头寸为-12.6万亿美元,到了2024年3季度达到了惊人的-23.6万亿美元。不足4年,美国对外投资负净头寸增加了-11万亿美元。如果从2022年3月加息开始算起,美国对外投资负净头寸增加了5.3万亿美元。

因此,美联储加息预期及加息导致了大规模资本回流,增加了美国金融市场的美元供给,流动性增加导致这一次美联储缩表超过2万亿美元。尽管2013年的缩减恐慌也带了资本回流,但这一次大规模资本回流是美联储缩表规模超过2万亿美元,还要谨慎缩表的重要原因之一,导致美联储在高利率下的缩表规模要远大于低利率下的缩表规模。

同样是缩表,但这一次缩表的规模巨大,且有可能避免出现缩减恐慌,因为美联储对通胀的容忍度显著提高,在2-3%的通胀水平下更看重就业和增长,保持银行体系流动性充足水平或是基本的底线。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号