发布时间:2025-08-22 作者: 王晋斌

2025年8月20日,美联储公布了7月底的《联邦公开市场委员会会议纪要》。纪要表明,7月份公开市场交易的柜台调查(Desk Survey)调查与6月份一致,今年下半年将出现两次降息25个基点;而基于市场的政策利率预期指标也几乎没有变化,预计到年底将有一次到两次的25个基点的降息。

作者王晋斌系中国人民大学经济学院原常务副书记兼副院长、教授,本文转自8月21日中国宏观经济论坛CMF。

2025年8月20日,美联储公布了7月底的《联邦公开市场委员会会议纪要》。纪要表明,7月份公开市场交易的柜台调查(Desk Survey)调查与6月份一致,今年下半年将出现两次降息25个基点;而基于市场的政策利率预期指标也几乎没有变化,预计到年底将有一次到两次的25个基点的降息。

2025年6月18日美联储的《经济预测摘要》显示,2025年联邦基金利率中值为3.9%。按照这个预测,应该有1-2次25个基点的降息空间。

2025年美联储已经连续5次暂停降息,维持政策性利率4.25-4.50%不变。按照美联储的议息会议安排,2025年还剩下3次机会(9月中旬、10月底和12月上旬),那么是9月份先降息,还是等到10月份及以后?

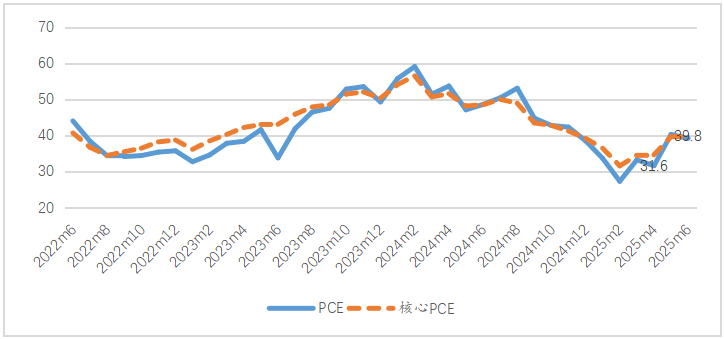

从当下的通胀来看,6月份PCE和核心PCE环比增幅均为0.3%,同比增幅分别为2.6%和2.8%。值得注意的是,在6月份的《经济预测摘要》中美联储上调了2025年全年PCE的中值,同比涨幅3.0%,较3月份的预测提高了0.3个百分点;失业率的预测从3月份的4.4%上调至6月份的4.5%。而GDP增速从3月份的1.7%较大幅度下调至1.4%。

可以看出,美联储关于通胀和失业率的上调是同向的,而经济增速是下调的。这说明相比2025年1季度,美联储给予供给冲击的通胀更多的权重。尽管美国财政贝森特多次强调说,未看到关税对通胀的系统性冲击。图1给出了美联储旧金山分行美国通胀需求驱动、不确定和供给驱动因素的分解,可以看出从2025年对等关税以来,供给驱动因素对通胀的贡献率有一个明显上升。如果考虑到关税的滞后效应和特朗普政府在“对等关税”基础上不断叠加行业关税,关税对美国通胀的冲击会逐步显现。

图1、供给驱动因素在同比通胀中的占比(%)

近期公布的美国7月PPI年率3.3%,远高于前值2.4%。同时,美国7月PPI环比增幅高达0.9%,远高于前值的持平。PPI最终会传递到CPI。7月份的PPI数据,在比较大程度上降低市场对美联储9月份降息的预期,从8月13日峰值92.1%下降至15日的83.3%,此后几天基本维持在82-83%之间。

依据亚特兰大分行8月19日公布的数据,3季度美国实际GDP季度年率增速2.3%。而就业数据5-6月显著恶化,7月就业数据有所恢复,但仍不及过去12个月均值的60%,就业市场显露疲态,总需求对通胀的压力开始减缓。依据亚特兰大分行的工资追踪数据,7月份三个月移动平均工资涨幅为4.1%,与2022年7月的峰值6.7%相比已经显著下降,仍然明显疫情前三年的平均水平。一个关键的数据是8月底公布的7月份PCE数据,如果该数据延续了6月份的反弹,会进一步降低美联储9月份降息的概率。

更慢的降息步伐反映2025年较高的通胀及通胀韧性。8月22日,美联储主席鲍威尔将参加杰克逊霍尔举行第43届年度经济政策研讨会,并可能发表关于美联储货币政策走向的表态。美联储面临三重压力:通胀持续超过目标值、劳动力市场显露疲态、降息的政治压力。美联储面临艰难的选择:(1)释放9月份降息25个基点的信号,满足市场对降息的持续渴望。从6月下旬市场对美联储降息的预期就超过80%,随后有波动。截至8月19日,市场对9月17日的降息预期概率82.4%。同时,减缓来自特朗普的各种政治压力。(2)不释放降息的信号,让市场失望,并认为关税冲击会带来通胀中枢抬升的持续压力,重新讨论新框架锚定2%的长期通胀率。(3)模棱两可,强调平衡通胀和就业存在不确定性,看看新数据出来再说。

上述哪一种结果都有可能性。市场预期美联储或许会选择各方日子都比较好过的结果,在没有经济衰退预期的前提下,9月17日美联储前置预防式降息25个基点,并着重讨论从美国经济的供给侧缓解通胀压力的政策和措施,避免通胀预期恶化,并缓解美国劳动力市场的下行。

京公网安备 11010802037854号

京公网安备 11010802037854号