发布时间:2022-09-09 作者: 王晋斌

利差套利、欧元区安全溢价补偿上升、美元指数中经济体的经济预期普遍恶化、地缘政治动荡持续所致的避险情绪,以及美元指数中主要经济体集体放任其货币贬值等因素,共同导致了美元持续走强。

作者王晋斌系中国人民大学经济学院党委常务副书记,本文刊于2022年9月8日中国宏观经济论坛 CMF。

利差套利、欧元区安全溢价补偿上升、美元指数中经济体的经济预期普遍恶化、地缘政治动荡持续所致的避险情绪,以及美元指数中主要经济体集体放任其货币贬值等因素,共同导致了美元持续走强。美元持续走强对世界经济造成巨大的负面外溢性,同时会通过汇率估值效应恶化美国国际投资净收益率(外部资产贬值),削弱美国通过金融账户投资收益来弥补经常账户顺差的能力,与强美元降低美国出口一起,共同恶化美国国际投资的净头寸,导致美国只有靠进口收缩才能改善其国际投资的净头寸,这等于降低美国对全球出口的需求。

今年5月16日我们在中国宏观经济论坛(CMF)微信公众号上发表了《美元指数有可能触及110,货币集体贬值属于正常现象》一文,依据WIND提供的数据,9月6日美元指数收盘110.2383,突破110。9月7日收盘109.5831,重回110以下。从今年4月12日美元指数收盘价突破100至今,美元指数在不到5个月的时间上涨超过了10%。截至9月7日,今年以来美元指数上涨14.32%。高通胀下的强美元带来了全球主要货币的集体性贬值,对全球外汇市场造成了动荡。在美元主导的国际货币体系下,也推高了全球的通胀压力,给世界经济运行带来了动荡。

高通胀下的强美元强得已经脱离了经济相对基本面的比较,导致很多货币出现了脱离经济基本面的贬值幅度,美元这样的强势惯性还没有被完全消除。我们判断:高通胀下的美元还要持续数月,而且美元指数可能还会创新高。原因有以下几点。

首先,利差套利是导致美元走强的基本因素。美元指数中经济体的央行政策性利率普遍偏低。依据各央行网站的最新数据,截至9月7日,欧洲央行政策性利率水平0.5%,日本央行政策性利率为-0.1%;英国央行政策性利率1.75%,瑞典央行政策利率为0.75%,瑞士央行政策性利率为-0.25%。只有加拿大央行政策性利率加至3.25%,超过目前美联储2.33%的政策性利率水平。可见,由于通胀水平差异和对经济增长的考虑,日本和瑞士央行的政策性利率依然为负利率。日本和瑞士的通胀率目前不高,日本7月份不包括生鲜食品在内的核心消费者价格指数(CPI)同比上涨2.4%,瑞士通胀率3.5%,在国际上仍处于较低水平。在全球高通胀的环境下,这两家央行对通胀的容忍度也显著提高。

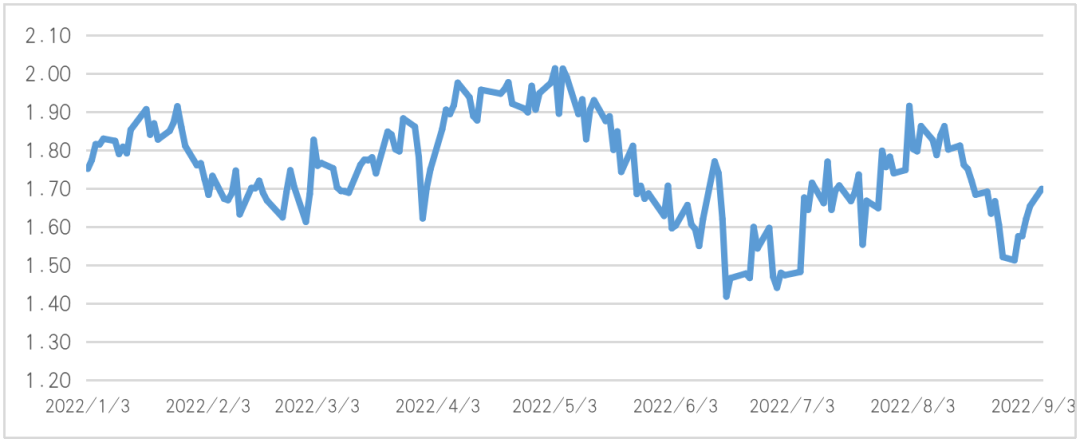

其次,欧元区安全溢价补偿上升可能是助推美元走强的重要因素。尽管利差套利的持续存在是美元相对于欧元走向的基本原因,但8月份以来这种情况发生了变化。从8月下旬以来,10年期美债收益率一直维持在3%以上,9月6日达到3.33%,比今年以来的高点6月14日低16个BP。图1给出了今年以来10年期美债和10年期欧元区AAA政府债券之间的收益率差,可以看出从8月中旬以来的美元指数超过4%的再次走强并不是美欧国债收益率之差上涨导致的。

图1、今年以来10年期美债和欧元区10年期AAA债券收益率之差(%)

图1中的8月份以来利差甚至有所收窄的情况下,美元指数为什么要上涨了超过4%?根本原因在于欧元区深陷俄乌地缘政治冲突,导致了欧元区安全溢价补偿显著提高,投资欧元资产需要有较高安全溢价补偿,从而压低了欧元的币值价值。

再次,从经济预期来看,美元指数中主要经济体经济预期不乐观。从今年上半年的经济增速来看,欧元区的经济增速并不差。依据ECB给出的数据,今年1季度和3季度欧元区GDP同比5.1%和4.1%,而且2季度环比0.8%,超出市场预期。基本面为什么挡不住欧元跌破美元欧元平价?重点在于经济预期恶化。俄乌地缘政治冲突暴发之前,欧盟40%的天然气来自俄罗斯,目前已经下降至9%。同时,干旱导致了欧盟的水力发电量减少了26%,葡萄牙减少了46%(Statement by President von der Leyen on energy EU, Speech7, September 2022)。能源短缺成为欧洲经济预期恶化的主要因素。日本今年上半年GDP增速只有0.9%;英国超过10%的通胀率还未见顶导致英国经济预期也出现了快速恶化。

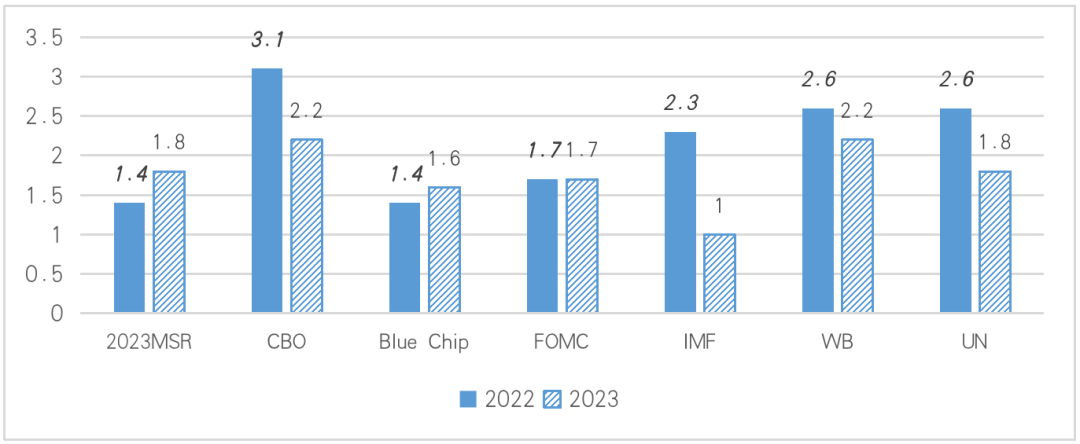

从美国经济来说,高通胀导致其预期增长率走低。目前白宫和“蓝筹共识”对2022年美国经济增速的预测最低,只有1.4%,低于美联储预测的1.7%(图2)。今年上半年美国经济连续2个季度环比年率负增长,同比3.2%,但也低于欧元区的增速。因此,主要是美元指数中经济体,比如欧元区、英国等经济预期恶化的程度要高于美国经济预期恶化的程度,导致了美元持续走强。

图2、美国实际GDP增速预测(2022-2023,%)

数据来源:MSR:美国白宫预测中期修正报告(2023 Mid-Session Review(June,2022)); CBO: 美国国会预算办公室(Congressional Budget Office economic Projection (May, 2022)); Blue Chip:蓝筹共识预测(Blue Chip Consensus Forecast (2022-2023)(June,2022)); FOMC:美联储6月经济预测计划;IMF:世界经济展望(WEO(July 2022));WB:全球经济展望(June,2022);UN:世界经济形势与展望(2022年中期)。

再次,地缘政治动荡持续带来了美国金融资产风险溢价相对处于低位,避险情绪推高了美元指数。美国近期加大了对乌克兰的军事援助,英国新任首相也表态要进一步支持乌克兰。强势美元压制了金价的上涨,但并未有效压制能源价格的上涨。截至9月8日上午9时,今年以来伦敦金现下跌6.2%;近期油价较大幅度下挫,但ICE布油价格今年以来还是上涨了13.5%。俄乌地缘政治冲突尚不见好转,代理人战争使得美国相对于欧盟处于地理上的相对安全位置,避险情绪也是导致美元走强的一个因素。

最后,美元指数中主要经济体集体放任其货币贬值,导致美元走强。我们去年12月10日在CMF微信公众号发表了《全面理解美元货币体系新框架》一文,阐述了美元指数代表着国际货币体系利益格局的政治经济学。美元主导的国际货币体系是一个利益集团,只反映几个经济体的货币,却主导了国际金融市场货币价格的变动。今年以来,美元指数中的排名前三的货币欧元、日元和英镑放任其货币贬值,并未干预外汇市场。欧元区即使加息,但由于分割的主权债务市场可能导致主权债务违约风险,加息的天花板要显著低于美联储;日本坚持宽松刺激经济,央行干预市场保持10年期国债收益率0.25%的上限;而英国由于经常账户逆差创新高,还指望贬值改善其经常账户。美元指数中主要经济体集体放任本币贬值也是导致美元持续走强的重要原因。很显然,新兴经济体货币贬值会推高部分新兴经济体的美元债务风险,并抬高通胀压力。

由于当前世界经济的金融一体化已经发展到相当高的水平,美元持续走强通过金融渠道带来的负面溢出效应或者破坏力可能会超过上个世纪70-80年代“滞胀”时期美元指数走强的破坏力,尽管美元指数远低于那个时期的高点。当然,持续性的美元走强给世界经济带来了巨大的负面外溢性,也会通过汇率估值效应恶化美国国际投资净收益率(外部资产贬值),削弱美国通过金融账户投资收益来弥补经常账户顺差的能力,与强美元降低美国出口一起,共同恶化美国国际投资的净头寸,导致美国只有靠进口收缩才能改善其国际投资的净头寸,这等于降低美国对全球出口的需求。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号