发布时间:2024-08-27 作者: 岳树民

个人所得税是调节收入分配的重要工具之一,而课税模式的选择则是影响其发挥精准调节作用的重要因素。我国个人所得税的课征模式大致经历了以下几个阶段:改革开放初期开征的个人所得税采取分类所得税制,但后期开征的个人收入调节税是一种综合与分类相结合的模式。

作者岳树民系中国人民大学财政金融学院教授、财税研究所高级研究员;白林系中国人民大学财政金融学院博士研究生;谢思董系中国人民大学财政金融学院博士研究生,本文转自8月26日人大财税研究所。

内容提要:2019年我国个人所得税开始实行综合与分类相结合的课征模式。新税制模式在减轻税收负担、调节收入差距方面取得了显著成效,但仍然存在税负不公平、调节作用较弱等问题。利用CHIP2018微观住户调查数据,使用RE指数分解方法对现行综合课征模式下的收入再分配效应进行评估,分析改革对不同群体的影响差异及其原因,并在此基础上探讨未来税制的改革方向。测算结果显示:综合课征有利于提高个人所得税的收入再分配效应,但因其他改革措施的影响,综合课征的正向效应被减弱。建议扩大综合所得和纳税所得的范围,保持基本减除费用不变,专项附加扣除实行扣除递减机制,税率级次简化至5级,并继续实行个人申报制度。

一、引言

个人所得税是调节收入分配的重要工具之一,而课税模式的选择则是影响其发挥精准调节作用的重要因素。我国个人所得税的课征模式大致经历了以下几个阶段:改革开放初期开征的个人所得税采取分类所得税制,但后期开征的个人收入调节税是一种综合与分类相结合的模式。1994年开始实施的个人所得税依然采用了分类课征模式。随着个人收入水平的提高,分类课征模式的弊端逐渐显露,对不同性质所得差别征税,使得收入水平相当的不同群体税负差异较大,影响了税制的公平性;同时,出现了纳税人利用税制差异逃避税的情况,从而造成税收流失。我国早在1996 年的 “九五”计划中就提出 “建立覆盖全部个人收入的分类与综合相结合的个人所得税制度”,这也成为其后我国税制改革的一项重要内容。2018年我国对个人所得税法进行了修订,并于2019年1月1日起开始实施。修订后的个人所得税法规定,对工资薪金、劳务报酬、稿酬和特许权使用费等四项所得实行综合课征,其他所得仍按照相应规定分类课征。新的个人所得税总体上减轻了纳税人的税收负担,其中年收入20万元以下的纳税人减税幅度最大,其缴纳的税款占个人所得税总收入的比重从2018年的47%下降到 2020年的17.5%。但有学者研究发现,此次改革削弱了个人所得税的收入再分配效应。也有学者认为,现行的税制模式只是表面上与综合分类税制模式相似,本质上相差甚远。我国始终高度重视个人所得税的调节收入分配作用。“十四五”规划纲要中明确提出要 “完善综合与分类相结合的个人所得税制,加强对高收入者的税收调节和监管”。党的二十大报告再次强调“完善个人所得税制度,规范收入分配秩序,规范财富积累机制,保护合法收入,调节过高收入,取缔非法收入”。因此,需要在总结综合与分类相结合的个人所得税制改革经验和成效的基础上,充分认识现行税制存在的不足,进一步优化和完善个人所得税的制度规定和运行机制。

个人所得税的收入再分配问题一直是学者们广泛关注的重要议题,现有研究主要集中在对历次税制改革后个人所得税收入再分配效应的评估和原因分析,以及免征额、税率结构、专项附加扣除等税制要素变动对收入再分配效应的影响分析和未来税制改革方向的探讨。其中,关于现行税制改革效应的分析,黄晓虹运用中国家庭收入调查(CHIP2013)项目的城镇住户调查数据测算了现行个人所得税的收入不平等效应,认为现行税制可减轻平均税负,提高税制累进性,但未能有效缓解收入差距。张玄和岳希明利用2018年CHIP数据测算了新一轮个人所得税改革的收入再分配效应,发现此次改革整体提高了个人所得税的累进性,但个人所得税的平均税率和收入再分配指数大幅降低。李晶和牛雪红基于中国家庭追踪调查(CFPS2018)数据,从收入结构的角度评估了2018年个人所得税改革的收入再分配效应,认为现行税制使个人所得税的收入再分配效应弱化。对于未来税制改革,武晓芬和耿溪谣基于税收公平的视角,提出应从纳税主体、税基、费用扣除、税率和税收征管等方面完善现行分类与综合相结合的个人所得税税制。刘成龙等从国家治理视角分析了我国个人所得税的优化路径,提出从扩大纳税人覆盖面和税收收入规模、扩大综合征收范围和加强税收征管三个方面优化个人所得税。张德勇基于经济发展、税制结构优化和个人所得税制度完善等多元目标,探讨了扩大综合所得范围、加大专项附加扣除力度、调整税率结构的可行性。吕冰洋和李昭逸从精准调节收入分配的角度提出个人所得税应加强对资本所得的调节,将经营所得纳入综合所得范围。也有学者利用微观数据进行模拟分析,例如胡华测算了不同申报方式下个人所得税的APK排序效应,发现综合单独申报时个人所得税的排序效应最小,是个人所得税最优税制的选择。张志勇等测算了税收抵免代替减除费用的收入再分配效应,认为应将部分专项附加扣除制度改为税收抵免制度。

已有文献对个人所得税的收入再分配效应进行了大量研究,为本文提供了很好的研究基础。笔者梳理现有文献发现,个人所得税收入再分配效应问题还有以下两项内容需要进一步研究:一是已有研究主要关注现行个人所得税制的整体改革效果,对于综合课征及其对不同群体影响差异的研究较少;二是现有研究对于未来税制改革的探讨侧重于理论分析,虽然也有部分学者对某项或几项税制要素单独的改革效应进行模拟测算,但是对税制要素整体改革效应的研究较少,缺少对税制设计的整体性研究及税制要素同时调整后相互之间的影响分析。与已有研究结果相比,本文的边际贡献包括:一是聚焦综合所得,基于综合课征实现税制公平的改革目标,分析综合课征对个人所得税收入再分配效应的影响;二是从收入、地区、年龄、家庭结构等几个方面对不同群体的影响进行差异分析,探讨下一步税制改革的重点,以期提高个人所得税的精准调节作用;三是分析调整个人所得税所得范围、基本减除费用、税率结构、专项附加扣除、申报方式的收入再分配效应,结合实际征管条件及可行性提出最优改革方案。

本文的主要结构是:第一部分是引言,主要介绍研究背景和相关文献;第二部分是现状分析,主要通过宏观统计数据,分析综合所得的征收现状;第三部分是理论方法,主要介绍测算收入分配效应的方法及数据;第四部分是分析综合课征对个人所得税收入再分配效应的影响,比较不同特征群体的影响差异;第五部分是现行个人所得税税制优化的模拟测算,探讨未来税制的优化路径;第六部分是结论与政策建议,总结主要结论,提出相应的政策建议。

二、近年来综合所得课税现状

2018年个人所得税改革后,我国实行 “小综合、大分类”的综合与分类相结合的个人所得税税制,税制发生了实质性转变,对个人所得税的税收收入也产生了一定的影响。

(一)税制结构的变化

改革后,个人所得税综合所得仅包括具有劳动性质的工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得,覆盖范围较小。基本减除费用由3500元/月提高至 5000元/月(60000元/年),增加了七项专项附加扣除,将与纳税人教育、医疗、住房,以及其子女抚养、赡养老人相关的生活开支考虑在内,综合衡量纳税人的税收负担,更准确地评估纳税人的税收负担能力。并于2023年8月提高了子女教育、三岁以下婴幼儿照护及赡养老人三项专项附加扣除的扣除标准,扣除额度提高了1000元。综合所得适用统一的超额累进税率,与2018年个人所得税改革前的旧税制相比,相同性质不同收入来源的收入按照统一规则征税,减少了收入水平相当的纳税人的税负差异,税制的横向公平有所改进。最低税率由5%降至3% ,扩大了适用3% 、10% 、20%三档低税率的级距,保持高税率的级距不变。在仅考虑适用税率的情况下,高收入群体适用的税率不变,其税负水平亦保持不变,中低收入群体适用的税率降低,其税负水平也随之降低,更符合量能负担原则,税制的纵向公平有所提高。实行月度预扣预缴年度汇算清缴的累积扣除制度,扣除方式更加科学合理。

(二)税收收入变动情况

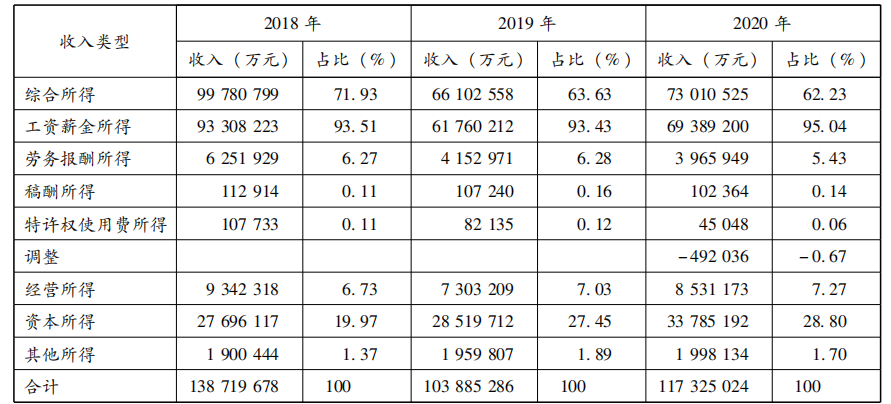

改革后,个人所得税收入的规模明显下降,2019年为10388.53亿元,同比下降25.11%,占税收总收入的比重从2018年的8.87%降低至6.57%。其后,随着个人收入水平的提高,个人所得税总体收入有所回升,2021年个人所得税收入为13993亿元,占税收总收入的比重为8.10% 。但综合所得缴纳的税款占个人所得税收入的比重仍然呈下降趋势,从2018年的71.93%下降至2020年的62.23%,降幅为9.7%(见表1)。具体来看,在综合所得中,工资薪金所得缴纳的税款占综合所得个人所得税的比重最大,2020年占比达到95.04%,其次是劳务报酬所得,占比为5.43%,而稿酬所得和特许权使用费所得缴纳的税款占比不足1%。可以发现,综合所得以工资薪金所得为主,对于不同性质综合所得的调节作用依然有限。

表1 2018-2020年个人所得税分项收入情况

数据来源:2019~2021年《中国税务年鉴》。

三、收入再分配效应的测算方法及数据处理

为了分析综合课征对个人所得税收入再分配效应的影响,探讨未来税制的优化路径。本文利用最新的CHIP2018住户调查数据,使用RE指数测算及分解方法,对个人所得税的收入再分配效应进行测算。

(一)测算方法

Musgrave和Thin提出再分配指数(RE指数)的测算方法,目前被广泛应用于收入再分配效应的研究中,具体公式表示为:

(1)

其中,Gx、Gy分别为税收前后的基尼系数,如果某一税种具有改善(恶化)收入分配的效果,则税前的基尼系数大(小)于税后的基尼系数,RE指数大(小)于0。

Kakwani将RE指数进一步分解为横向公平和纵向公平两个方面,具体分解公式如下:

(2)

其中,右边第一项是税收横向公平的衡量指标,若Cy等于Gy,横向公平指标的测度值为0。Cy表示税后收入的集中率。第二项是税收纵向公平的衡量指标,t表示平均有效税率,P为衡量税收累进(退)性的指标。Kakwani提出指数P为:

(3)

即P指数等于税收集中率CT减去税前收入基尼系数Gx,若指数为正,则表示该税种是累进税,否则该税种为累退税。由于税率t的取值大于零,因而,征税对收入分配的作用方向取决于P指数。当税收为累进税时,P指数取值为正,则税收满足纵向公平原则,征税的效应是优化收入分配,反之,征税的效应是恶化收入分配效应。同时征税对收入分配效应的大小会受到税率t的大小的影响。

(二)数据来源和数据处理

中国家庭收入调查数据(CHIP)是来自北京师范大学中国收入分配研究院的微观数据,该调查自1988年以来已经进行了六次,分别获取了1988、1995、2002、2007、2013和2018年的家庭收支和其他信息。本文主要选取了2018年的中国家庭收入调查数据(以下简称CHIP2018)。CHIP2018包含家庭样本20451户,个人样本71480个,其中农村家庭样本9076户,个人样本35002个;城镇家庭样本11375户,个人样本36478个。数据处理借鉴张玄和岳希明的做法,具体方法为:税改前,工资性收入除以12得到月均收入,经营性收入不做处理,假定股息红利收入为每年1次,房屋出租收入为每年12次。税改后,工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得实行综合课征,按年累进征收。所以在计算时,工资性收入也不做处理,其他收入的处理方法与旧税制保持一致。

四、综合课征对个人所得税的收入再分配效应分析

(一)综合课征对个人所得税收入再分配效应的影响

为了分析综合课征对个人所得税收入再分配效应的影响及其他几项税制要素变动对综合课征的影响,本文先假设仅实行综合课征,然后在综合课征的基础上依次调整基本减除费用、专项附加扣除和税率结构等要素,测算出调整后个人所得税的收入再分配效应。测算结果如表2所示,当仅考虑综合课征时,个人所得税的收入再分配效应增强,个人所得税的RE指数为0.01279,略大于旧税制下个人所得税的0.01226。但RE指数提高的幅度较小,可能的原因是当前个人所得税综合课征仅限于四项劳动所得,并且工资薪金所得所占比重过大,综合课征的调节功能未能有效发挥。而依次提高基本减除费用、增加专项附加扣除、调整税率结构使个人所得税的RE指数逐渐降低,从0.01279分别降至0.01035、0.0881、0.00575,降幅分别为19.08%、14.88%、34.73%,进一步弱化了综合课征对个人所得税收入再分配效应的正向作用,其中税率结构的影响最大。

表2 综合课征下各税制要素对个人所得税收入再分配效应的影响

数据来源:根据CHIP2018收入数据测算得出。

(二)不同特征分组下居民收入再分配效应比较

1.不同收入水平居民的收入再分配效应

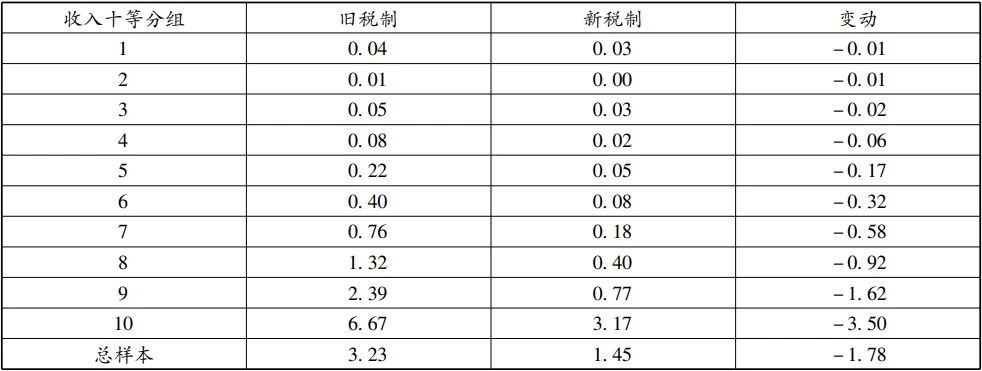

平均税率为缴纳的税收占税前收入的比重,已有测算结果表明,现行个人所得税显著降低了纳税人的税收负担。为了分析现行税制减轻税收负担的主要受益群体,以及个人所得税对不同收入水平居民的影响,本文将纳税人按税前收入由低到高的排序划分为10组。表3的结果显示,从第1组到第10组平均税率逐渐提高,这表明收入越高缴纳的个人所得税越多,体现了税制的纵向公平效应。通过比较新旧税制下的平均税率,可以看出现行税制使各收入组的税负均有所降低,特别是中高收入组个人所得税的税负下降更多(第5~10组)。

表3 新旧税制下十等收入分组的平均税率(单位:% )

数据来源:根据CHIP2018收入数据测算得出。

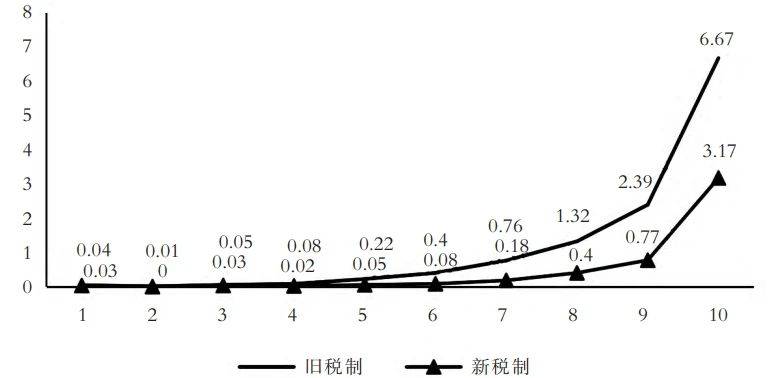

图1更直观地反映出现行税制变化对不同收入组纳税人税收负担的影响。可以看出,旧税制平均税率曲线位于新税制平均税率曲线上方,表明现行税制下,各收入分组的税收负担水平均低于旧税制,并且从下降的高度可以看出,收入越高税收负担的降低幅度越大,此次个人所得税改革大幅度降低了中高收入群体的税收负担,调节过高收入的精准度有所欠缺。

图1 新旧税制下十等分收入组的平均税率

通过比较新旧税制下缴纳个人所得税为零的纳税人人数及平均收入,分析税制改革对低收入群体税收负担的影响。根据CHIP2018数据测算得到,在旧税制下,样本中共有37665名纳税人不需要缴纳个人所得税,占样本人口总数的53.10% ,人均收入为15266.75元。其中,城镇住户中缴纳个人所得税为零的纳税人数是11896人,占样本总人数的16.7%,人均收入为23832.21元。农村住户中缴纳个人所得税为零的纳税人数是25769人,占样本总人数的36.33%,人均收入为11312.59元。个人所得税改革后,样本中不需要缴纳个人所得税的人口数量增加到56667人,与旧税制相比,占样本总人数的比重增加了26.79%,平均收入增长了18.21%,此次税制改革显著降低了低收入群体的税收负担,城镇和农村低收入群体的税后收入水平均有所提升。但在现行税制下,农村低收入群体的人均收入水平仍然偏低,城乡差距较大,城镇低收入群体人均收入是农村低收入群体人均收入的两倍,人均收入比为2.14。

表4 新旧税制下不缴纳个人所得税的人数及收入情况

数据来源:根据CHIP2018收入数据测算得出。

2.不同地区居民的收入再分配效应

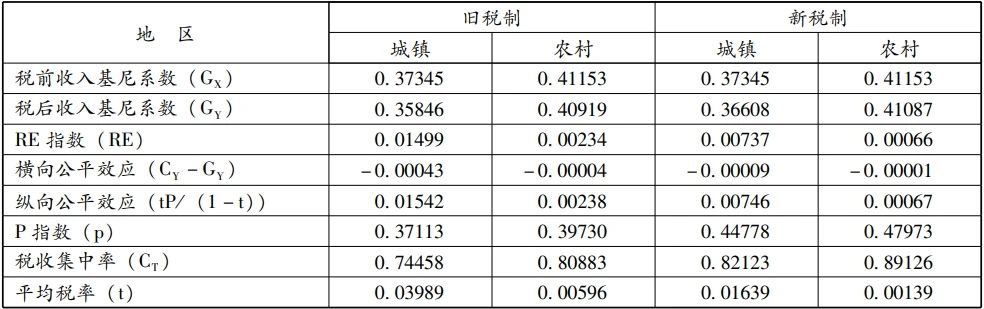

地区间收入差距是我国居民收入不平等的重要因素,主要包括城乡之间的收入差距和城乡内部的收入差距。通过对城镇和农村地区居民人均可支配收入基尼系数的测算可以发现,城乡之间和城乡内部的收入差距依然较大,城镇居民人均可支配收入基尼系数为0.37345,农村居民人均可支配收入基尼系数为0.41153,农村居民收入的组内不平等程度大于城镇居民,城乡居民的组间和组内收入差距依然不容忽视。表5的结果显示,个人所得税在调节城乡内部居民收入差距上的效果存在差异,对城镇居民收入差距的调节效果强于农村居民。可能是由于城镇居民工资性收入在总收入中的占比更高,有利于发挥个人所得税的调节作用。如2021年城镇居民工资性收入占可支配收入的比重达到60.07%,而农村居民工资性收入占可支配收入的比重仅为42.04%。通过对新旧税制下城镇和农村地区个人所得税收入再分配效应的比较可以看到,现行税制弱化了个人所得税对城镇和农村地区居民收入差距的调节作用,但横向公平效应均有一定程度的提高。

表5 城镇和农村地区个人所得税RE指数及其分解

数据来源:根据CHIP2018收入数据测算得出。

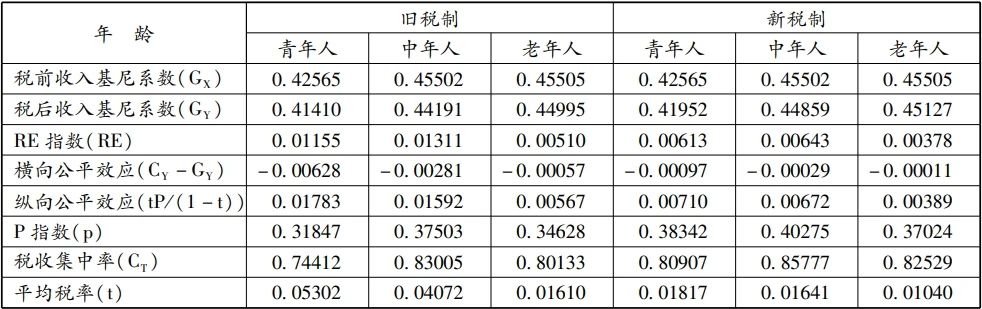

3.不同年龄居民的收入再分配效应

随着人口老龄化的加剧,个人所得税在不同年龄分组的收入再分配效应引起了学者们的关注。有学者认为,个人所得税的再分配效应在不同年龄分组之间存在差异。Fukawa和Oshio研究了20世纪80年代和90年代日本的收入不平等状况,认为老龄化导致了收入不平等进一步加剧。为了分析个人所得税在不同年龄分组间的再分配效应差异,本文根据户主年龄进行划分,将年龄组分为户主年龄39岁及以下(青年组)、40~59 岁(中年组)、60岁及以上(老年组)。表6的测算结果显示,与老年人相比,中青年人税收负担较重。旧税制下青年人和中年人的平均税率分别为0.053和0.041,是老年人平均税率的4~5倍;新税制显著降低了中青年人的税收负担,而对老年人的影响较小。但是,老年组的税前收入基尼系数最大,基尼系数为0.45505,说明老年人的组内差距较大,而个人所得税的RE指数却是三组中最低的,RE指数等于0.0051,税制改革后降至0.00378,个人所得税的调节作用较弱,新税制并未解决老年人组内收入差距较大的问题。

表6 不同年龄分组个人所得税RE指数及其分解

数据来源:根据CHIP2018收入数据测算得出。

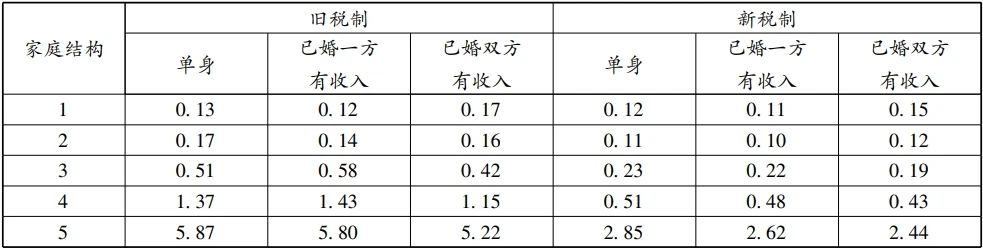

4.不同家庭结构居民的收入再分配效应

家庭结构是影响税制公平的重要因素,收入相同的家庭可能会因为家庭构成不同产生不同的税收负担,造成税负的不公平。因此,本文根据婚姻状况和收入情况将家庭划分为单身、已婚仅一方有收入和已婚双方有收入三种情况,并按收入排序进行五等分组,以分析相同收入水平下不同家庭结构的税负差异。表7的比较结果显示,新税制的减税效果显著,降低了各家庭结构的税收负担。单身和已婚一方有收入的家庭在各收入水平下的税收负担相差不多,但新税制下已婚仅一方有收入的税收负担低于单身的税收负担。可能是受专项附加扣除的影响,已婚有收入的纳税人可以扣除与家庭有关的子女教育费用,减轻了家庭的税收负担。然而,因为目前专项附加扣除的扣除力度较低,所以,两种家庭结构税收负担相差的幅度较小。已婚仅一方有收入与已婚双方都有收入的家庭相比,中低收入群体的税负相差不多,中等偏上收入群体中已婚仅一方有收入的家庭税收负担明显大于已婚双方有收入的家庭。

表7 新旧税制下不同家庭结构的平均税率 单位:%

数据来源:根据CHIP2018收入数据测算得出。

五、现行个人所得税税制优化的模拟测算

为完善我国个人所得税制度,本文主要从以下五个方面着手,在现行税制模式的基础上,单独及综合调整各税制要素,分析其变化趋势和对个人所得税再分配效应的影响,以选择最优的税制结构,优化个人所得税税制。

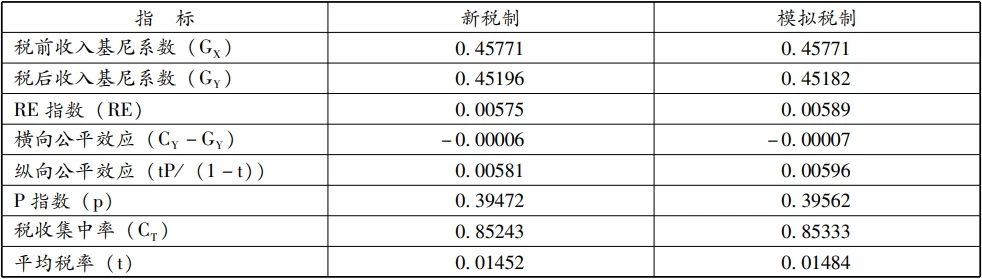

(一)所得范围调整对个人所得税收入再分配效应的影响

应税所得是个人所得税的核心要素,是构建整个税制规则的前提和基础。所得范围较小一直是制约我国个人所得税有效发挥其功能作用的首要因素,针对此问题,学者们普遍认为应继续扩大缴纳个人所得税的所得范围。施正文从所得税原理和其他国家立法经验的角度,提出应将养老金所得纳入所得范围征收个人所得税。虽然我国目前的养老金标准相对较低,替代率也较低,不可能对养老金征收个人所得税。但为了分析所得范围调整对个人所得税收入再分配效应的影响,基于数据的可得性,本文将养老金所得纳入个人所得税的课税范围,对个人所得税的收入再分配效应进行模拟测算。测算结果如表8所示,扩大所得范围有利于提高个人所得税的收入再分配效应,养老金所得纳入课税范围后,个人所得税的RE指数由现行税制的0.00575提高至0.00589,纵向公平效应有所提高,平均税率由1.45% 提高至1.48%。

表8 所得范围调整对个人所得税收入再分配效应的影响

数据来源:根据CHIP2018收入数据测算得出。

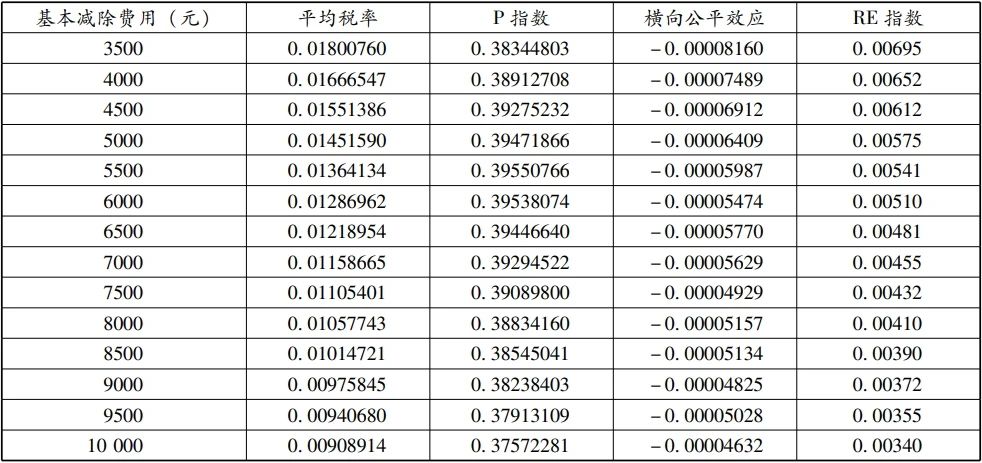

(二)基本减除费用调整对个人所得税收入再分配效应的影响

基本减除费用与个人所得税的累进性呈倒“U”型关系,前文的计算结果显示,基本减除费用从3500元/月提高至5000元/月时,个人所得税的累进性是提高的,但同时也包含其他税制要素变动对累进性的影响。因此,为了分析现行的费用扣除标准是否达到使个人所得税的累进性实现最高值的标准,以及提高基本费用扣除标准对个人所得税收入再分配效应的影响,本文在现行综合分类税制其他要素不变的基础上继续提高基本减除费用,具体测算结果如表9所示。

表9 不同基本减除费用标准下个人所得税的RE指数及其分解

数据来源:根据CHIP2018收入数据测算得出。

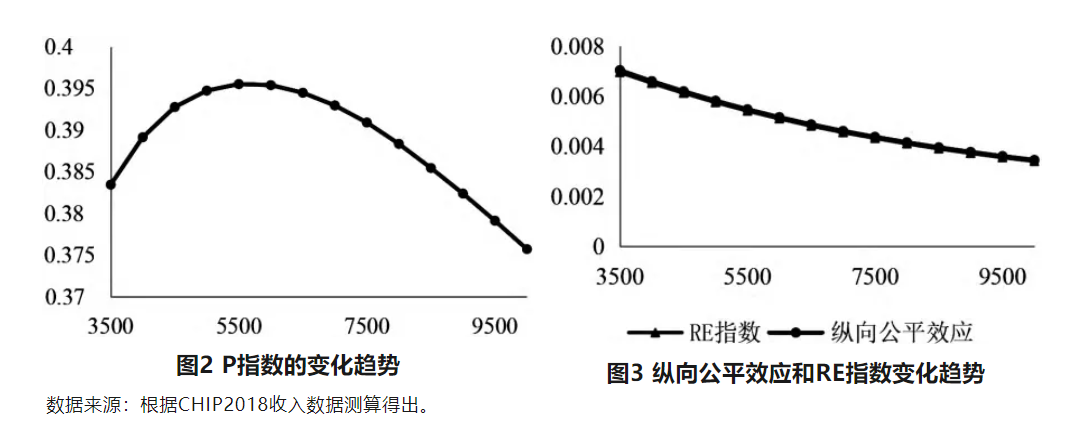

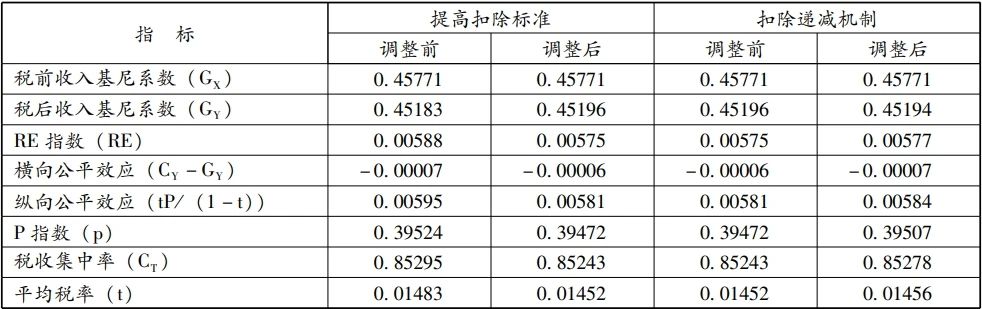

从表9的测算结果可以看出,在现行税制的基础上,基本费用扣除标准从3500元/月开始以500元/月的幅度逐渐增加至1000元/月的过程中,个人所得税的累进性呈现出先增加后减小的倒“U”型变化趋势(如图2)。当基本费用扣除标准为5500元/月时,个人所得税的累进性达到最高,P指数为0.39,但与此同时,个人所得税的RE指数逐渐降低(如图3),即基本费用扣除标准高于3500元/月之后个人所得税的调节作用逐渐弱化。

(三)专项附加扣除调整对个人所得税收入再分配效应的影响

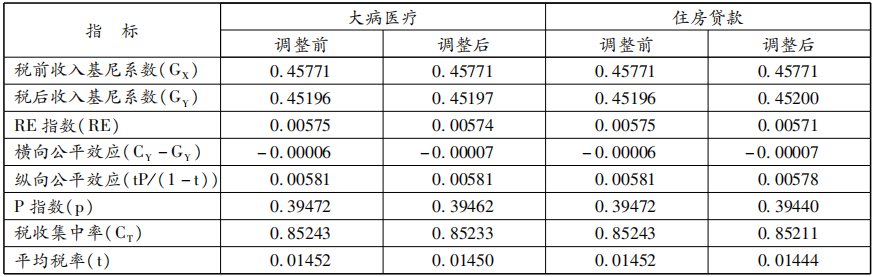

专项附加扣除能够考虑纳税主体的税负差异,是未来税制改革的重点内容。本文参照学者们提出的改革建议,从三个方面探讨专项附加扣除的优化路径,一是提高扣除标准,二是实行扣除递减机制,三是考虑特殊群体的需求差异,设置差异扣除标准。具体来看:

路径一:提高扣除标准。为改善民生、鼓励生育、降低家庭养育成本,2023年8月国务院印发《关于提高个人所得税有关专项附加扣除标准的通知》(国发〔2023〕13号),进一步提高了“一老一小”专项附加扣除的扣除标准。其中,子女教育和三岁以下婴幼儿照护扣除的扣除标准由1000元/月提高至2000元/月,赡养老人扣除的扣除标准由2000元/月提高至3000元/月。通过测算发现,提高专项附加扣除的扣除标准使个人所得税的收入再分配效应减弱,RE指数由调整前的0.00588降至0.00575,但是横向公平效应提高,且税负降低,平均税率由1.48%降至1.45%。

路径二:实行扣除递减机制。本文以子女教育为例,参照陈建东等提出的观点,对年综合所得96万元以上的家庭子女教育扣除减半。测算结果显示,与调整前相比,RE指数有略微提高,由调整前的0.00575提高至0.00577,个人所得税的收入再分配效应增强。其中,累进性和平均有效税率均有所提高,表明费用扣除额度与收入水平挂钩有利于提高税制累进性和控制平均有效税率的下降幅度,从而整体上提高了个人所得税的收入再分配效应。

表10 提高扣除标准和实行扣除递减机制对个人所得税收入再分配效应的影响

数据来源:根据CHIP2018收入数据测算得出。

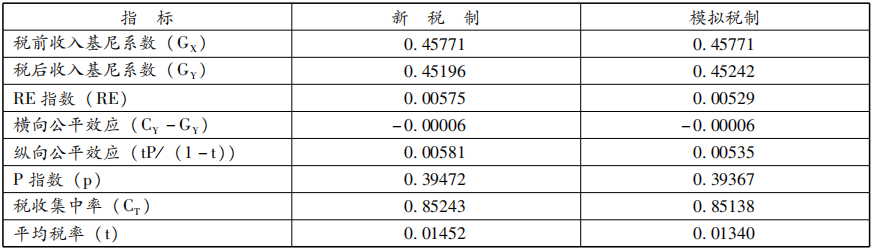

路径三:设置差异扣除标准。参照王冉冉和程钰敬及国家税务总局厦门市税务局课题组的观点,对大病医疗和住房贷款扣除进行差异扣除。具体做法为大病医疗支出扣除门槛降至10000元,且60岁以上的老年人医疗费用扣除限额为普通纳税人的1.5倍,残疾人的医疗费用扣除限额为普通纳税人的2倍;住房贷款利息扣除实行区域差别扣除机制,设置1000元、1500元、2000元三个定额扣除标准。测算结果显示,实行差异扣除标准使平均税率降低,减轻了纳税人的税收负担,但同时也使RE指数下降,造成个人所得税的收入再分配效应减弱。

表11 差异扣除标准对个人所得税收入再分配效应的影响

数据来源:根据CHIP2018收入数据测算得出。

综上,提高专项附加扣除额度、设置差异扣除标准均能降低家庭生活成本,减轻纳税人的税收负担,是改善民生福祉、提高居民幸福感的重要举措,但同时也会使个人所得税的收入再分配效应进一步减弱。因此,为协调个人所得税在调节收入分配、刺激消费、鼓励生育、保障养老等多元目标中的作用,可以考虑将扣除标准与收入水平挂钩,实行扣除递减机制,弱化扣除标准提高对个人所得税收入再分配效应的减弱效果。

(四)税率结构调整对个人所得税收入再分配效应的影响

税率是税制要素的核心,对个人所得税收入再分配效应的影响最大。学者们普遍认为我国个人所得税的税率级次较多,应简化税制,建议税率级次由7级减少至5级。本文将税率级次进行简并,并在保持最高边际税率45%不变的前提下,进一步扩大较高税率适用的级距,以达到降低高收入群体税收负担和吸引高端人才的目的。具体税制设计如表12所示,取消25%和35%两档税率,扩大20%和30%两档税率适用的级距,原适用25%税率的应纳税所得额现适用20%的税率,原适用35%税率的应纳税所得额现适用30%的税率,相当于降低了这部分收入群体的税率,进一步减轻了中等收入群体的税收负担。此外,将最高边际税率45%的税率级距提高至1000000元,从而降低了部分高收入群体的税收负担。

表12 模拟综合所得税率表

税率结构调整后,个人所得税收入再分配效应的测算结果如表13所示,个人所得税的收入再分配效应进一步弱化,RE指数由0.00575降至0.00529。由于税率级次减少,致使税制的累进性减弱,p指数由0.395降至0.394。但个人所得税的横向公平效应得到加强,横向公平效应由-0.00006409提高至-0.00005562,更接近于零,收入水平相同的纳税人税负更加公平,而且进一步降低了纳税人的税收负担,平均税率由1.45%降至1.34%。

表13 税率调整前后个人所得税的收入再分配效应

数据来源:根据CHIP2018收入数据测算得出。

(五)申报方式调整对个人所得税收入再分配效应的影响

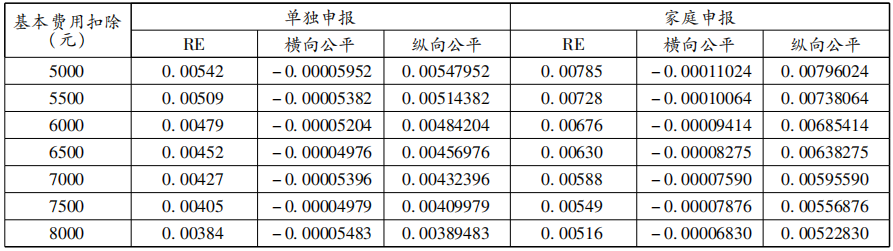

很多国家实行以家庭为纳税单位的税收制度,如美国采用五种申报方式 (单身申报、已婚单独申报、已婚联合申报、户主申报和丧偶申报),英国与美国类似,可以自由选择个人申报或家庭申报,日本实行家庭综合课税制。国内也有学者认为我国应采用家庭申报模式,以家庭为纳税单位更加公平,更符合量能负担原则。本文结合课税模式将申报方式设定为四种,分别为分类单独申报、分类家庭申报、综合单独申报和综合家庭申报。为了简化税制,家庭申报的扣除额度和税率级距分别是个人单独申报的两倍,其他条件保持不变。不同申报方式下个人所得税的收入再分配效应如表14所示,分类税制和综合分类税制两种税制模式中,家庭申报方式下个人所得税的收入再分配效应更大,调节效果更好。与单独申报相比,家庭申报的纵向公平效应增强,可能是由于以家庭为纳税单位,家庭总收入与个人收入相比适用更高的税率级次,或是两个人单独申报时不能达到缴税标准,而收入加总后达到了纳税标准,对于高收入家庭来说,合并纳税所缴纳的个人所得税可能增加得更多。因此,家庭申报时个人所得税的纵向公平效应更强,家庭收入越高所缴纳的个人所得税也越多,符合量能课税原则。但从我国税收征管的实际情况来看,当前我国实行家庭申报的条件还不成熟,不能满足家庭申报的具体要求。家庭申报方式也存在一定的缺点,税制的复杂程度增加会提高征管成本,降低征管效率和纳税人的税收遵从度,且存在潜在的隐私泄露风险。而且,从横向公平来看,单独申报的横向公平效应更强,对收入水平相同的纳税人更加公平。整体考虑,短期内我国仍应采取以自然人为纳税单位的单独申报方式,对于税制中缺乏家庭因素的不足,可以从完善专项附加扣除着手对个人所得税的税收制度进行完善。

表14 不同申报方式下个人所得税的收入再分配效应

数据来源:根据CHIP2018收入数据测算得出。

(六)综合考虑各税制要素调整的收入再分配效应

综合考虑以上因素,即扩大所得范围,减少税率级次并扩大较高税率适用的级距,调整专项附加扣除标准,提高基本费用扣除额度以及改变申报方式。测算结果如表15所示,在家庭申报方式下,个人所得税的调节效果比单独申报方式的调节效果要好,RE指数更大,但横向公平效应更弱。随着基本费用扣除额度的提高,个人所得税的RE指数降低,收入再分配效应会进一步弱化。

表15 综合考虑各税制要素调整的收入再分配效应

数据来源:根据CHIP2018收入数据测算得出。

六、结论及政策建议

本文以个人所得税的课税模式为研究对象,使用中国统计年鉴、中国税务年鉴和CHIP2018微观住户调查数据对现行综合分类税制下个人所得税的收入再分配效应进行测算,分析综合课征对个人所得税收入再分配效应的影响以及对不同群体的影响差异和原因。并在此基础上,模拟各税制要素变动对个人所得税收入再分配效应的影响,探讨未来税制的改革方向,选择最优的税制模式。主要得到以下结论:

第一,综合课征有利于提高个人所得税的收入再分配效应。个人所得税的收入再分配效应指数由改革前的0.01226提高至0.01279,但因当前的综合程度依然较低,综合课征使个人所得税的收入再分配效应仅提高了4.32% ;虽然综合课征提高了个人所得税的收入再分配效应,但在基本减除费用、专项附加扣除、税率结构等税制要素的影响下,平均税率下降了55.12%,个人所得税总体的收入再分配效应减弱。

第二,不同特征群体的税负差异明显。个人所得税对高收入群体、农村地区居民、老年人群体和已婚一方有收入家庭的调节作用有限。

第三,模拟各税制要素变化对个人所得税收入再分配效应的影响,研究发现,扩大所得范围有利于提高个人所得税的收入再分配效应;提高基本减除费用扣除和专项附加扣除标准会使个人所得税的收入再分配效应减弱;将专项附加扣除与收入水平挂钩,实行扣除递减机制,个人所得税的收入再分配效应增强;缩简税率级次和个人单独申报方式均会使个人所得税的横向公平效应提高。

基于上述研究结论,为完善个人所得税制度,更好地发挥个人所得税的调节作用,特别是精准调节作用,本文提出如下政策建议:

第一,继续扩大综合所得范围,实现 “大综合、小分类”的综合与分类相结合的个人所得税税制。逐步将经营所得和资本所得的部分项目纳入综合所得的征收范围,提高综合所得的综合程度,避免税制差异造成的税负不公平。未来可以考虑先将经营所得纳入综合所得,保持综合所得最高45%的税率不变。待条件成熟后,再将具有经营性质的财产租赁所得纳入综合所得。

第二,关注群体特征差异,重视个人所得税的精准调节作用。个人所得税的税制设计应充分考虑到不同收入群体、家庭结构、年龄阶段的税负差异以及城乡发展差异,使不同群体、地区的分配更加均衡。未来在专项附加扣除制度的设计中,应积极探讨差异扣除的可行性,考虑家庭结构差异和特殊群体的需求,加强个人所得税的精准调节能力。

第三,完善各税制要素,加强税制设计的整体性规划。综合考虑各税制要素,比较不同方案下个人所得税的收入再分配效应。整体来看,扩大所得范围,将更多收入类型纳入课税范围,保持5000元/月基本费用扣除标准不变,降低税率级次、扩大高税率级距,将专项附加扣除与收入水平挂钩,实行扣除递减机制,以及采用个人单独申报方式是较好的税制选择。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号