发布时间:2024-10-30 作者: 王晋斌

美国金融市场的“焦躁”表现为无风险收益率上行,风险溢价下行,出现“焦躁”的原因是特朗普风险溢价叠加技术溢价,这两者都是推动通胀上行的力量。

作者王晋斌系中国人民大学经济学院副院长,本文转自10月29日中国宏观经济论坛CMF。

美国金融市场的“焦躁”表现为无风险收益率上行,风险溢价下行,出现“焦躁”的原因是特朗普风险溢价叠加技术溢价,这两者都是推动通胀上行的力量。

近期国际市场对美联储首次超预期降息50个基点的对错出现了更多的热议。主要原因是9月份美国的非农就业人数增加25.4万人,远超市场预期的15万,失业率下降至4.1%,加上市场预期通胀有回升迹象,市场出现了一些“焦躁”。

从美联储10月23日公布的褐皮书来看,美联储自己对经济、劳动力市场以及物价的看法还是偏乐观的。美联储认为,自9月初以来,美国所有地区的经济活动几乎没有变化,只有两个地区报告了适度增长。大多数地区报告制造业活动下降。银行业活动总体稳定,消费者支出的报告喜忧参半,住房市场活动总体稳定,房屋价值基本保持稳定或略有上涨,商业房地产市场总体持平。劳动力市场就业人数略有增加。许多地区的员工流动率较低,裁员人数仍然有限,工资总体上继续以适度的速度上涨。通货膨胀继续缓和,大多数地区的销售价格以轻微或适度的速度上涨。许多地区的房价小幅上涨,而租金保持稳定或略有下降;消费者对价格越来越敏感,投入品价格普遍温和上涨,投入价格的上涨速度通常快于销售价格,压缩了公司的利润率。

按照美联储褐皮书的基本信息,美国经济中的利润-工资-物价机制正在形成正向的缓和收缩,期望通胀逐步收敛于2%。

为什么市场出现了一些“焦躁”?10年期美债收益率从9月中旬的3.65%左右上升至10月25日的4.25%,上行了60个BP。美元指数也从9月底的100.5左右上升至10月25日的104.5左右,出现了明显的降息周期中的强美元现象。与此同时,美国股市出现了分化,截至10月25日,道琼斯指数在10月中旬以来出现了下行;标普500指数变动幅度不大,但纳斯达克指数从9月中旬以来上涨了近9%,从10月初以来也上涨了3.4%。从财务估值来看,相比2023年底,三大指数的市盈率(P/E,TTM)都是上升的,而股息率都是下降的。

市场出现了有些“焦躁”的现象:一方面国债市场收益率大幅度上行,另一方面在财务估值压力下代表技术类指数的纳斯达克指数上行,风险溢价下行。

原因是什么?大致有两个:特朗普风险溢价和技术溢价。

特朗普风险溢价来自于特朗普的竞选政策,主张减税和减少监管,支持加密货币,特朗普得到了以马斯克为代表的硅谷大资本的支持。特朗普放松管制的竞选政策与现任拜登政府的管制政策存在差别。

技术溢价主要来自市场对以AI为代表的高科技公司的超级预期。以苹果、英伟达、特斯拉等“科技七巨头”业绩的较大幅度增长,带动了整个纳斯达克指数的上涨。

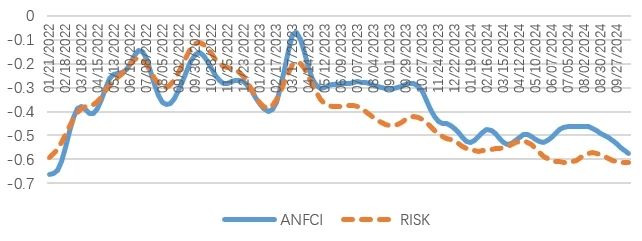

美国金融市场在流动性收缩的背景下出现了整体风险溢价下行(风险偏好上行),导致金融条件指数反而更加宽松。截至10月25日,纽约联储逆回购规模还有0.227万亿美元,9月底的时候为0.456万亿美元,2023年7月下旬此轮加息结束的时候有近1.8万亿美元,市场流动性已经大幅度收缩。图1显示,2023年7月美联储停止加息后,长达13个多月的限制性利率水平压制,美国金融市场条件指数是下行的(宽松的),截至10月18日,ANFCI指数为-0.57,其中风险指标贡献了-0.24。同时,自8月中旬以来风险偏好是上行的。从长一些的时间看,2023年7月加息停止后,整个风险偏好基本是上行的,这期间美国科技巨头的股价出现了大幅度上涨。

图1、美国金融市场条件指数(ANFCI)和风险偏好

数据来源:The Chicago Fed.

特朗普风险溢价能否持续,取决于一周多以后美国大选的结果;技术溢价能否持续在一定程度上也取决于美国大选的结果。如果特朗普当选,技术溢价程度或将更高;如果特朗普败选,技术溢价可能会消失一部分,毕竟技术进步不会因为美国总统的选举结果而发生根本的改变。

无论如何,在当下美国大选结果临近的时间里,市场的“焦躁”表现无风险利率上行,风险溢价下行,出现“焦躁”的原因是特朗普风险溢价叠加技术溢价,这两者都是具有推动通胀上行的力量。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号