发布时间:2022-07-08 作者: 王晋斌 美元 通胀 加息

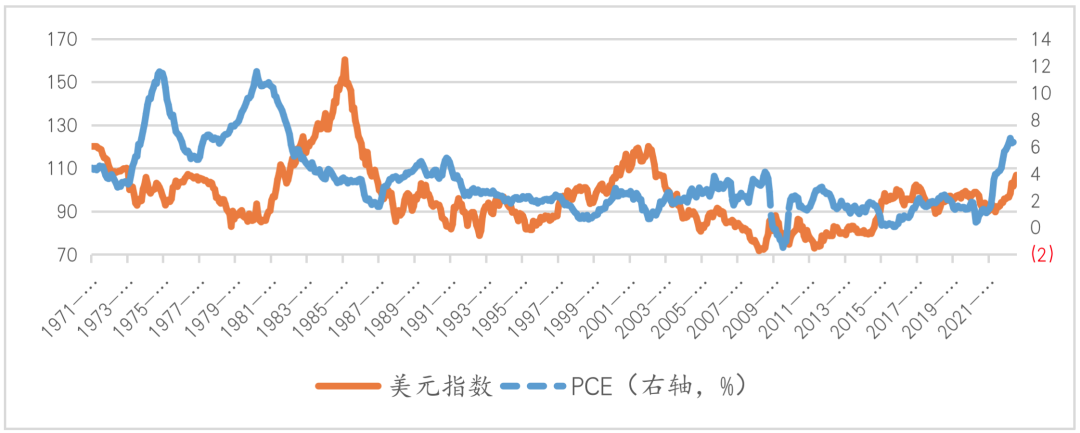

美元指数为什么这么强?2020年3月中下旬全球金融大动荡时期美元指数最高位也就约102.8,那可是全球金融市场流动性危机一触即发的时刻。而现在,美联储总资产增加了4.5万亿美元,扩张了一倍多,美联储如此放水,美元还如此强势,美元指数连续3个月在100以上运行了。

作者王晋斌、厉妍彤分别系中国人民大学经济学院党委常务副书记、中国人民大学经济学院博士研究生,本文刊于2022年7月7日中国宏观经济论坛 CMF公众号。

今年5月6日,我们在中国人民大学中国宏观经济论坛(CMF)公众号上发表了“高通胀下强美元触及22年以来高位,或将持续冲击数月”一文。截至北京时间今年7月7日上午9时,美元指数再创新高,突破107,甚至有触及110大关的可能性。

美元指数为什么这么强?2020年3月中下旬全球金融大动荡时期美元指数最高位也就约102.8,那可是全球金融市场流动性危机一触即发的时刻。而现在,美联储总资产增加了4.5万亿美元,扩张了一倍多,美联储如此放水,美元还如此强势,美元指数连续3个月在100以上运行了(图1)。从历史上看,高通胀下的强美元也不多见。历史上美联储的加息周期与美元周期强弱并没有明确的关系,美联储加息周期不一定能够决定美元强弱周期,那么为了控制通胀的加息也不一定导致美元走强。但这一次,美元走出了明显的高通胀下的强美元轨迹。

图1、美国经济中的通胀与美元指数

数据来源:美联储圣路易斯分行。

在去年12月我们在《国际金融》上发表了“美元指数:国际货币体系利益格局的政治经济学”,阐述了美元指数作为美元对外代言人所代表的国际货币体系利益格局。在此基础上,去年12月9日我们在CMF发表了“全面理解美元货币体系新框架”一文,为理解美元强弱提供了一个可选的框架性逻辑。

在我们的新框架中,理解美元强弱不仅需要理解美国的宏观政策(尤其是货币政策),还要理解美元指数这个全球货币金融利益集团中的其他六种货币。当然,由于欧元占据了57.6%的比重,在相当程度上理解欧元强弱是理解美元弱强的映像,反之亦然。目前欧元兑美元的汇率已经跌至近20年来的最低点,未来一段时间,欧元兑美元汇率跌破1的概率并不算小。

欧元区的投资和消费尽管没有达到疫情前的趋势水平,但也保持着恢复态势。今年1季度欧元区GDP同比增长5.4%,环比增长0.6%,是有点超出市场预期的,属于强劲增长,但欧元还是走软。为什么如此?大概有三大原因。

首先,欧元区货币政策紧缩的速度和力度明显慢于美联储货币政策紧缩的速度和力度。欧元区7月1日停止购债,市场预期7月加息25个基点,并预计9月份可能加息50个基点,这与美联储已经3次加息了相比存在差距。

其次,欧元区分割的金融市场导致了欧债利率上升存在更低的天花板效应。欧洲由于没有统一的财政政策,政府债券市场是分割的,但欧洲央行只有一个,存在欧洲央行紧缩对欧元区不同经济体政府债券市场冲击的不对称性。财政状况差的经济体,比如意大利、西班牙等政府债券收益率上扬的速度就会比德国政府债券收益率上扬的速度更快,过高的收益率导致意大利等经济体难以负担政府再筹资的相对高成本,主权债务违约风险就会表现出来。为了避免出现这种情况,欧洲央行就会通过下场购买特定经济体政府债券等手段来抑制国债收益率的上扬(目前欧洲央行没有公布具体的防止债券市场分割导致货币政策冲击不对称的新办法)。我们看到,在今年6月16日欧元区AAA政府10年期债券收益率达到1.86%时,意大利等政府债券收益率就在3%以上。7月5日欧元区AAA政府10年期债券收益率下降至1.34%,这大概率是市场干预的结果,对于缓解欧洲政府债券成本至关重要,但也导致了欧元走弱和美元走强。

再次,欧洲通胀大概率还未见顶。欧元区5月HICP同比增幅突破8%,为8.1%;6月份预估值8.6%。由于欧元区通胀来源与能源冲击更为紧密,欧盟能源“脱俄化”和劳动力市场低失业率两大基本因素决定了欧元区通胀大概率没有见顶,通胀达到2位数并非不可能。从石油等能源价格来看,近期出现了明显的回调,主要是受到全球经济减速和欧洲重新启用煤炭发电预期的影响,但目前还难以判断能源价格在波动中会出现明确的下行趋势。从劳动力市场来看,5月份欧元区失业率6.6%,是欧元区成立以来的最低失业率。即使是工会雇员比例下降,雇员讨价还价能力变弱了些,劳动力市场工资刚性没有上个世纪80年代那么强,但紧俏的劳动力市场依然会带来工资上涨。

最后,俄乌地缘政治冲突的升级和持续,为理解美元走强提供了新的视角。从今年2月下旬开始,俄乌地缘政治冲突升级至今已有4个多月,冲突在持续扩大,目前还看不清这场冲突在何时、以何种方式结束。持续的冲突导致欧洲安全性在下降,欧元区经济体的安全溢价上升,或者说欧元的货币安全贴现率在上升,导致欧元处于弱势。与此同时,北约在扩大,最近瑞典和芬兰签署了加入北约组织议定书,欧洲在军事上更加依靠美国,这导致了美国的安全溢价下降,或者说美元的货币安全贴现率下降,也推高了美元。同时,美国作为军工复合体大卖军火,赚取了丰厚的利润,也有助于美元走强。

总体上来说,不是美元有多强,是因为美元指数中没有撑得起来的货币,彼此的相对性导致了美元走强。尤其是欧元的走弱是导致美元走强的重要原因,当然日本央行的持续宽松和收益率曲线管制导致日元持续贬值也强化了美元。正常时期经济金融政策决定短期汇率;特殊时期,安全溢价或者安全贴水是决定短期汇率的重要因素。从这个视角来看,要指望欧元走强来带动美元走软,欧盟的首要任务是尽快缓和并结束俄乌地缘政治冲突,但美国应该不会答应。在这样的态势下,指望欧元走强带动美元走弱的概率也就大幅度下降。

高通胀下的强美元还会持续,对全球经济金融市场的冲击也会延续。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号