发布时间:2024-10-09 作者: 王晋斌

除日本央行外,美联储和美元指数中经济体的央行均有降息取向,今年接下来的不足3个月,彼此降息幅度能保持大体相当,这决定了今年美元指数很难快速下行,今年或再现降息周期中的强美元现象。

作者王晋斌系中国人民大学经济学院副院长,本文转自10月8日中国宏观经济论坛CMF。

除日本央行外,美联储和美元指数中经济体的央行均有降息取向,今年接下来的不足3个月,彼此降息幅度能保持大体相当,这决定了今年美元指数很难快速下行,今年或再现降息周期中的强美元现象。

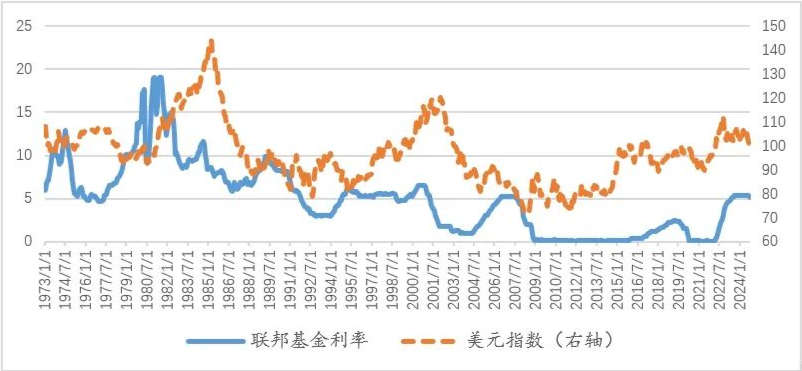

从历史上看,美元出现过多次降息周期中的强美元。1974-76年、1982-85年、1992-93年,2008-09年等阶段都出现过联邦基金利率下行而美元指数上行,即美联储降息周期的强美元现象(图1)。

图1、联邦基金利率(月度值)与美元指数(月度值)的变化

数据来源:WIND,Federal Reserve Bank of St. Louis.

1971年固定汇率制度解体后,美元对外币值强弱无法再用黄金价格来表示,取而代之的是美元指数。以1973年3月=100基数编制的美元指数最初包括10种货币,1999年1月1日欧元诞生后,德国马克等货币被欧元取代,美元指数由十种货币变为六种货币,并一直沿用至今。其中,欧元所占权重达到57.6%,成为影响美元指数最重要的货币。浮动汇率制下的美元指数与固定汇率制下的美元盯黄金最大的差异是:美元黄金挂钩是物本位下的绝对定价,而美元指数是美元对外币值的相对定价,为美元强弱背书的欧元等六种货币本身对内对外的币值也是变化的,会受到其区域内通胀及利率变化的影响。

这就会出现美联储降息周期中的强美元现象,或者美联储加息周期中的弱美元现象:美元指数表达的美元对外强弱既取决于美元本身,也取决于为其背书的欧元等货币。

美联储自2024年9月中下旬进入降息周期,截至10月7日,美元指数超过102,还是强美元。问题是:在这一轮降息周期中会出现比较长时间的强美元现象吗?答案是有可能,美元不太可能会很快走软。至少在未来几个月,强美元的可能性是比较大的。主要原因是:美元降息,欧元等货币也进入了降息周期,且美元指数经济体的整体经济基本面并不能确保比美国的经济基本面好。

从美国情况看,9月份非农新增就业人数超预期,达到25.4万人,比预估的15万人高出10.4万人,失业率下降至4.1%。这也预示着11月份美联储降息25个基点的概率上升。依据鲍威尔近期的发言,如果一切按照现状演变,美联储今年还可能降息2次,总计降息50个基点,这也意味着美联储在2024年降息100个基点,联邦基金利率2024年底处在4.25-4.50%的区间。一个突发的情况是,10月1日以来,由于国际码头工人协会和美国海事联盟因为工资问题导致新劳动合同谈判破裂,美国东海岸和墨西哥湾沿岸30多个港口约4.5万名码头工人举行了1977年以来的首次大规模罢工。据媒体报道,按照吨位计算,这些港口处理着美国57%的国际集装箱运输和87%的美国贸易,显著影响美国物流,每天可能损失50亿美元,占美国每日GDP的6.5%。在持续3天后,美国海事联盟代表的资方妥协,未来6年时薪增加24美元,增幅达到了62%。未来是否还会出现类似的情况,并不确定,但薪资的大幅度上涨无疑会在一定程度上推高物价。此外,近期中东局势升级,对国际原油市场价格也带来了不确定性。

从欧元区情况看,欧洲央行预估欧元区9月份通胀率(HICP)同比1.8%,跌破2%的通胀目标,未来由于基数下降,通胀率可能会出现上行,但通胀已经不再是困扰欧洲央行的主要问题。考虑到2023年欧元区经济增速和通胀水平,欧元区经历了一个相对短暂的滞胀期。未来欧洲央行的重点是经济修复,今年1-2季度欧元区实际GDP增速分别为0.5%和0.6%,较2023年3-4季度几乎零增长有所恢复。2024年2季度欧元区消费增速从1季度的0.9%下降至0.5%,投资从1季度的-1.0%下滑至-3.0%,但8月份失业率创造了历史最低,失业率6.4%。由于避免经济衰退是欧洲央行面临的迫切任务,欧元区降息的取向要强于美联储降息的取向。

从美元指数中的其他几个经济体来看,只有日本央行存在加息控通胀的压力。日本新任首相石破茂在10月4日表示,日本经济方面首要任务是战胜通胀。英国今年存在进一步降息的可能性。2024年8月份,英国的消费物价指数(CPI)同比为2.2%,通胀压力在持续缓解的同时,英国经济增长动力持续衰减。英国近几个月的经济表现显示出英国经济偏离了2023年底开始的温和复苏路径,在2024年下半年有走向增速下滑的风险。英格兰银行近期预测,2024年三季度英国经济增速预计为0.4%,四季度将进一步放缓至0.2%。可以认为,英国央行对进一步降息持开放态度。加拿大8月份总体通胀率2.0%(核心通胀率(CPI-trim)2.4%),触及通胀目标2%。2024年二季度,剔除价格因素后,加拿大实际GDP同比增长0.6%,较上季度下跌0.3个百分点,比上年同期下跌1.4个百分点。通胀放缓和产出下降为加拿大央行推行宽松的货币政策提供了支持,从6月份以来加拿大央行3次降息累计75个基点。此外,从美元指数中占比总计7.8%的瑞士和瑞典的情况来看,2024年8月份瑞典通胀率(CPIF)只有1.2%,显著低于2%的通胀目标,经济增速低迷。瑞典国家经济研究院(NIER)近期预计2024年GDP增速为0.7%。瑞典央行从今年5月份以来3次累计降息75个基点,目前政策性利率3.25%,今年有明显的进一步降息取向。瑞士通胀率较低,2024年8月份通胀率(CPI)只有1.1%。瑞士央行预测2024年GDP增速1.0%,今年3次降息后目前政策性利率为1.0%,今年也有降息取向。

总体上,除了日本之外,美联储和美元指数中经济体的央行均有降息取向,今年接下来的不足3个月,彼此降息幅度能保持大体相当,这决定了今年美元指数很难快速下行。

如此,今年或再现降息周期中的强美元现象。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号