发布时间:2024-08-19 作者: 王晋斌

美联储“强着陆”的逻辑是,在不要出现意外大冲击的条件下,通过限制性的利率压制,带来利润-工资-物价机制循环的线性缓慢收缩,把美国经济最终收敛在增长和通胀“双2%”的目标。

作者王晋斌系中国人民大学经济学院副院长,本文转自8月16日中国宏观经济论坛CMF。

美联储“强着陆”的逻辑是,在不要出现意外大冲击的条件下,通过限制性的利率压制,带来利润-工资-物价机制循环的线性缓慢收缩,把美国经济最终收敛在增长和通胀“双2%”的目标。相对于市场的预期而言,美联储显得过于乐观了。

2024年6月12日,美联储《经济预测摘要》中预测美国通胀率(PCE)和核心PCE在2026年收敛于2.0%,GDP增速保持在2.0%。这种经济增速保持在潜在产出的上限2%,通胀收敛于2%的“双2%”目标着陆方式,可以视为“强着陆”。相对市场的预期而言,美联储显得过于乐观了。我们仍需要关注一下美联储“强着陆”背后的基本逻辑,这涉及到美联储的降息方式。至于美联储为什么要保持2%的通胀目标,并不存在唯一的论据。大量实证研究表明,在2%的通胀率下,企业面临的“菜单成本”和消费者面临的“皮鞋成本”等相对来说是比较低的。同时,生产者和消费者都具有相对稳定的、温和的价格上调预期,大家都有钱可赚,发挥出名义价格调节预期的作用。

经济正常循环运行的基础逻辑是存在利润-工资-物价机制。企业有钱可赚,就会增加雇佣员工,劳动力市场需求增加推动工资上涨,进而推动物价上涨。市场化的利润-工资-物价机制一旦形成,本身具有一定的自我循环动能,外部冲击(包括,大宗冲击,甚至宏观政策等)会打破这种自我循环动能,引发不合意的物价变化(包括供给和需求型通胀),就需要通过宏观政策来矫正。

在上述逻辑下,美国目前的通胀具有明显的利润-工资-物价机制,且这种机制推动物价上行的动能出现了可见的衰减。

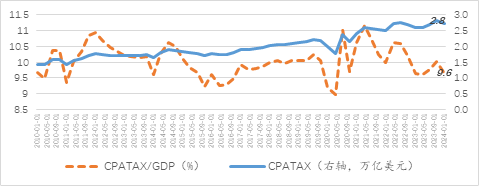

图1显示了全球金融危机以来美国企业经存货估值和资本消费调整后(CPATAX)的利润变化,利润峰值季度年率出现在2023年4季度,达到了2.8万亿美元。2024年1季度年率约为2.73万亿美元,同比上涨5.3%。从CPATAX占名义GDP的比例来看,2024年1季度为9.6%,同比基本持平。2010年以来,CPATAX占名义GDP比例的均值为10.0%,说明截至2024年1季度,CPATAX/GDP尚未出现显著恶化,每一单位名义GDP中企业利润部分的占比还算在比较正常的区间内,这是支撑美国企业吸纳就业的基础。

图1、经存货估值和资本消费调整的美国企业利润及占名义GDP的比例

数据来源:BEA.

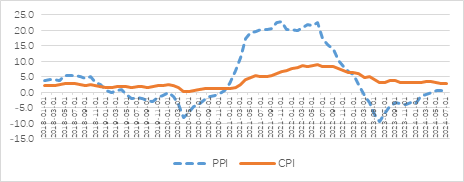

图2显示了美国经济中PPI和CPI通胀水平的变化。可以看出,PPI波动幅度远大于CPI波动幅度,2021年3月至2022年10月PPI同比涨幅均在10%以上,这期间诸多因素,比如疫情冲击导致的供应链瓶颈、地缘冲突等因素导致大宗价格上涨,都推动了PPI上涨。从2023年1月开始,PPI同比涨幅开始落后于CPI涨幅,美国内部需求是通胀的主导因素(2023年1月美国失业率3.4%,疫情以来的最低失业率)。截至2024年7月,美国CPI同比上涨2.9%( 基数1982-1984=100),所有商品(All Commodities)的PPI同比上涨1.5%(基数1982=100)。按照2009年11月的基数100,最终需求商品的PPI同比2.3%。由于CPI同比涨幅在PPI之上,且PPI也保持着正增长,说明PPI对上游材料供给有牵引,对下游CPI有传导,存在正向的反馈机制。

图2、美国经济中PPI与CPI的同比变化(%)

数据来源:BLS.

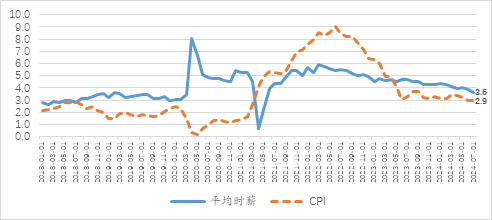

图3显示了美国私人部门所有雇员平均时薪和通胀(CPI)的变化。从2023年5月开始,平均时薪同比涨幅一直在通胀同比涨幅之上,美国居民的实际购买力有所提高。截至2024年7月,私人部门所有雇员平均时薪同比上涨3.6%,超过CPI同比涨幅2.9%。

图3、美国经济中私人部门平均时薪和CPI的变化(%)

数据来源:BLS.

图1至图3表明,美国经济中的利润-工资-物价循环机制还具有一定的内生动能,但出现了可见的衰减,直接体现是CPI和PCE在波动中缓慢下行。

在这一轮控通胀的进程中,美联储是主要发达经济体中最后一个降息的。至今仍未降息,还是劳动力市场提供了支撑,作用的基本原理是存在企业利润-工资-物价机制。

持续超过一年的限制性利率压制,带来了劳动力市场的一些变化,7月份美国失业率上升至4.3%,引发了市场短暂的动荡。同时要重点关注CPATAX数据以及CPATAX/GDP数据,由于BEA对这一数据的核算存在比较大的滞后性,从2024年1季度的数据看,尚未出现明显恶化。该数据出现一定的恶化或者预期恶化,就会传递到劳动力市场上,最终引起工资增速放缓,通胀下行。

美联储想要的,就是在不要出现意外大冲击的条件下(比如限制性利率压制下的金融不稳定、地缘政治导致的大宗价格上涨等),通过限制性的利率压制,带来利润-工资-物价机制循环的线性缓慢收缩,把美国经济最终收敛于增长和通胀“双2%”的目标。这种强着陆的方式是困难的,持续的高利率压制可能会带来经济金融的非线性的收缩,甚至金融动荡。

如果这种机制在未来几个月还能缓慢收缩,PCE通胀率下行至2.0%-2.5%的区间,那么市场预期美联储在2024年9月份的降息可能会发生,但这种降息方式可能是预防式降息。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号