发布时间:2022-09-02 作者: 马勇 吕琳

本文通过构建包含多部门和多政策的DSGE模型,研究了政府债务和“双支柱”政策对财政政策效果的影响。在此基础上,进一步分析了不同融资方式下财政政策的传导机制和经济效应,并探究了主要经济金融变量随政府负债水平变化的基本规律。

作者马勇系中国人民大学财政金融学院教授、重阳金融研究院副院长,吕琳系中国人民大学财政金融学院博士研究生,本文刊于《经济研究》2021年第11期。

内容提要:本文通过构建包含多部门和多政策的DSGE模型,研究了政府债务和“双支柱”政策对财政政策效果的影响。在此基础上,进一步分析了不同融资方式下财政政策的传导机制和经济效应,并探究了主要经济金融变量随政府负债水平变化的基本规律。分析结果显示,“债务货币化”可能引发“滞胀”现象,进而导致财政政策无效。同时,虽然政府提高负债有助于增强短期财政政策的效果,但也会导致经济和金融体系的波动性上升,从而引发额外的社会福利损失。此外,基于不同的财政融资方式,本文还考察了财政政策效果随“双支柱”调控强度变化的动态特征,从而为理解复杂条件下的“双支柱”政策与财政政策的协调搭配问题提供了一些初步的分析思路和结论。

一、引言

2008年国际金融危机之后,为应对经济衰退,世界各国推出了大规模的财政和货币刺激政策。在财政政策方面,政府通常采取减税和扩大支出的政策,并通过提高政府债务来为财政赤字融资。在货币政策方面,各国中央银行通过降息、量化宽松等多种方式维持宽松的货币政策。在监管政策方面,宏观审慎政策不断丰富和完善,逐渐成为防范和化解系统性金融风险的重要工具。总体来看,在很多国家,随着中央银行的名义利率降低至零附近,传统的货币政策面临降无可降的“零下限约束”,而危机和经济衰退所导致的政府债务持续上升也在很大程度上压缩了财政政策的作用空间。面对“左右为难”的政策困境,一些国家开始讨论和尝试采用“债务货币化”的方式为财政融资。但从目前的情况来看,相关利弊问题的分析仍处于激烈的争论之中。有鉴于此,本文尝试通过构建包含多部门和多政策的DSGE模型,对政府债务和“双支柱”政策与财政政策效果之间的关系,以及“债务货币化”所可能引发的问题进行初步讨论。

较之已有的国内外相关文献,本文在理论建模上的边际贡献主要体现在三个方面:一是在银行资产端引入无风险的政府债券,以便分析金融摩擦因素和宏观审慎政策对财政行为和政府债务的影响;二是通过引入内生性的资本缓冲比率和政策当局的逆周期资本缓冲要求,分析银行资本调整行为与政策调整行为之间的联动关系;三是基于对财政预算方程的调整,分析不同财政融资方式下的财政政策效应,从而为探究“债务货币化”“政府债务率管理”等现实热点问题提供思路。以上述模型框架为基础,本文基于中国经济分析了债务融资和“债务货币化”对财政政策传导机制的可能影响,并探究了在不同的财政融资方式下,主要经济和金融变量随政府债务水平变化的基本特征。此外,本文还考察了财政政策效果随“双支柱”政策强度变化的动态特征,从而为理解多种政策之间的协调搭配问题提供了一些新的思路和证据。

二、新凯恩斯框架下的DSGE模型构建与参数校准

DSGE模型同时考虑代表性家庭、商业银行、中央政府三部门,其中中央政府涉及到中央银行与货币政策、金融监管部门与宏观审慎政策、财政当局与财政政策。在实施财政刺激政策时,财政当局可以选择政府债务或货币作为财政融资工具,采取三种不同的财政融资方案,分别为:债务融资方案、货币融资方案、债务和货币共同调节的融资方案。“债务融资”表示在保持货币实际购买力不变的情形下,财政赤字仅由政府债务承担;“货币融资”表示在政府债务实际规模维持在稳态水平的情况下,财政赤字仅由货币发行承担;“债务和货币共同调节”表示当出现财政赤字时,货币发行量不仅仅由财政预算约束条件决定,同时还需根据名义利率变动和居民效用最大化原则进行调整,进而决定政府债务规模。对于财政工具的选择,与主流文献保持一致,本文选取典型的财政工具即公共消费和一次性赋税来代表财政政策。

基于已有研究的相关做法,本文首先对部分结构性参数进行校准。其中,对于主流文献中常见的参数,本文沿用其标准取值。同时,对于需要借助实际数据进行校准的参数,基于资本缓冲比率数据的可得性,本文最终统一采用2010年一季度至2020年三季度的数据进行校准。

三、财政冲击的动态模拟分析: 债务融资还是货币融资?

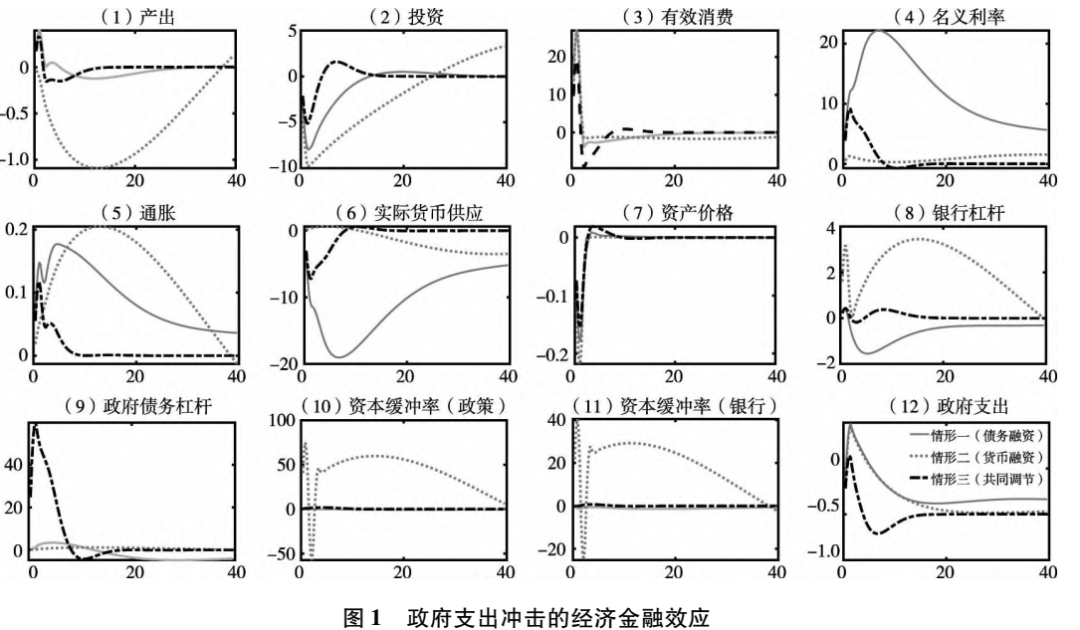

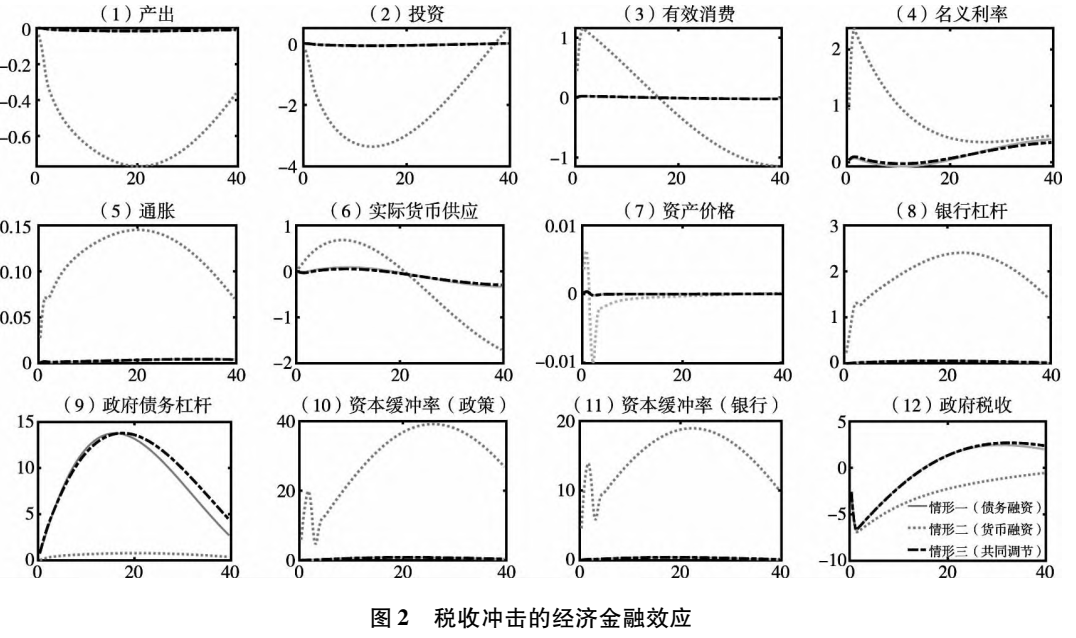

本部分主要分析财政刺激政策(即政府支出增加和税收减少)的经济金融效应,并考察以下三种情形下的财政冲击效应:(1)依靠债务融资的财政刺激(简称为“情形一”);(2)依靠货币融资的财政刺激(简称为“情形二”);(3)债务和货币共同调节的财政刺激(简称为“情形三”)。图1和图2展示了以上情形和财政刺激下的动态模拟结果,横轴的时间单位为季度,纵轴代表变量相对于稳态的波动方向和幅度。

政府支付冲击的政策模拟结果表明:“情形一”下,政府支出增加会刺激总产出扩张和物价上涨,私人消费和政府支出存在互补关系,故政府支出增加将导致私人消费增加,并且挤出私人投资。这进一步导致资本要素价格下跌和资产收益率降低。在这种情况下,央行将上调名义利率,并减少实际货币供应,而财政当局则会逐渐降低支出规模以减轻政府债务负担。随着社会融资规模趋于下行,宏观审慎政策会放松对银行的资本要求,从而下调资本缓冲比率。“情形二”下,财政当局采用货币发行替代债务发行的方式,填补因支出增加而产生的财政赤字。居民消费增加对私人投资产生进一步的挤压,造成资本要素减少和产出下降,进而延缓政府支出比率回归均衡水平的速度。此外,私人投资减少将抑制资产价格和资产收益率,导致银行净资本受损,进而引发银行杠杆水平上升。银行为降低破产成本,会主动增加缓冲资本储备,进而减少对企业的贷款。“情形三”下,中央银行无需局限于购买力不变条件或财政预算平衡条件,而是在利率规则下从最大化社会效用的角度来决定货币量。基于此,“情形三”和“情形一”的脉冲响应结果较为接近,但也存在不同之处。首先,得益于货币增速降低释放的财政空间,政府债务规模显著增加,并经由财政规则的逆向调节,这有助于降低政府支出的波动性;其次,政府支出增量的减少,导致有效消费增幅变小,进而造成产出和物价增速不如“情形一”,这使得名义利率的增幅减小,从而增强了货币政策的稳定性;最后,由于政府债务的大规模发行导致社会融资规模明显上升,资本缓冲比率较之“情形一”略有上浮。

税收冲击的政策模拟结果表明:在“情形一”和“情形三”中,减税政策会导致财政赤字增加,财政当局通过发行政府债券支持减税。在实体经济方面,减税有效刺激了私人消费,但同时也挤出了私人投资并导致资本要素投入减少,二者相互抵消后,产出呈现出轻微收缩的状态,名义利率小幅上涨。由于名义利率上调幅度不如通胀水平,导致实际利率下降,这使得资产价格和资产收益率上行,信贷利差扩大。在金融市场方面,政府债务的积累导致社会融资规模扩张,随着金融监管部门提高对银行的资本缓冲比率要求,银行部门的杠杆水平会随之出现上升。在减税政策下的“情形二”中,当财政当局通过发行货币来支持减税时,货币供应量增速明显提升,私人消费在最优化条件的作用下会随着货币增速的上升而出现显著扩张。不过,与政府支出政策不同的是,私人消费规模的扩张将带动有效消费增加,这一方面促使物价上涨,通胀水平提高,从而引导名义利率明显上调;另一方面也会增强对私人投资的挤出效应,进而导致资本要素大幅减少。此外,通胀水平上升将导致实际利率下行,同时资本要素的价格和资产收益率将相应上升。尽管如此,与政府支出一致的是,在减税政策下,由于银行贷款的持续收缩,激励约束条件放松,银行面对投资需求疲弱和生产大幅萎缩的情况并未选择释放净资本,反而增加了缓冲资本,以避免其资本因经济衰退而持续受损。

四、政府债务与财政政策效果: 高负债还是低负债

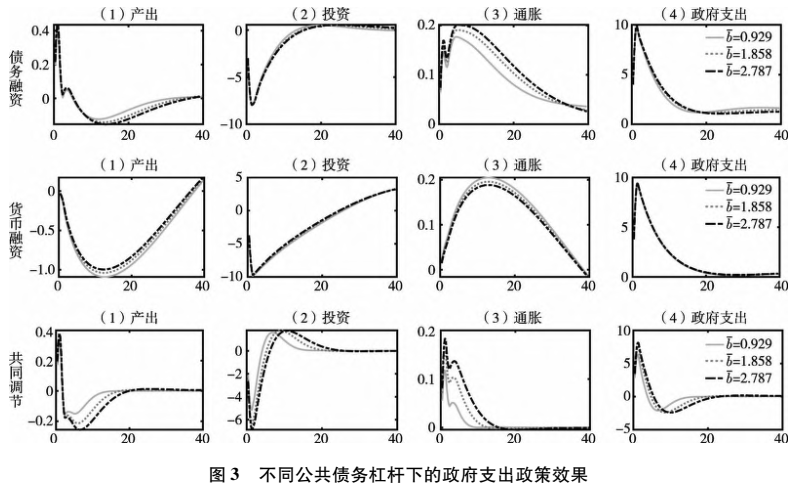

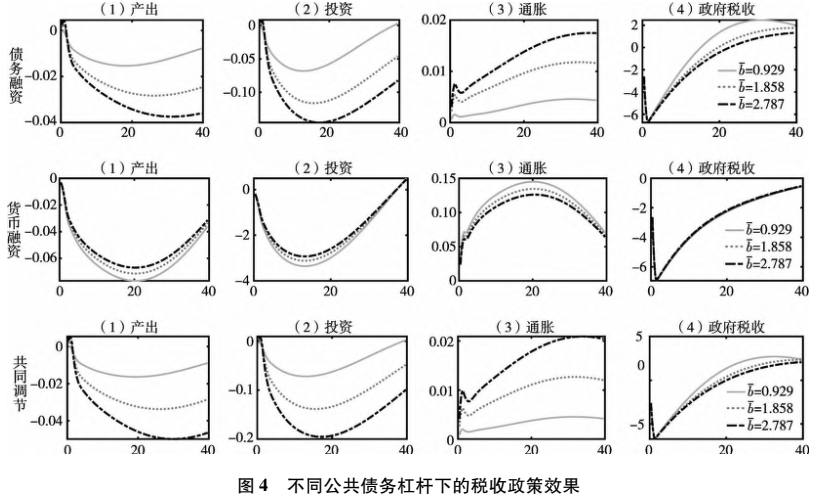

本部分主要讨论在不同的财政融资方式和债务压力下,两类主要财政政策(即政府支出政策和税收政策)的宏观效应。具体而言,我们从政策效果和福利分析的角度出发,通过对比财政乘数大小和福利损失程度来分析扩大政府支出和减税的效果和经济成本。此外,本文通过改变政府债务杠杆的稳态值来分析公共债务压力的变化是否会影响财政政策效果。

图3结果表明:在依靠债务融资的情况下,随着政府的债务杠杆上升,政府债务的相对增幅减小,这为政府支出规模的扩张释放了财政空间,但也在一定程度上加剧了经济波动。当财政当局以货币发行的方式来支持其扩张政策时,银行资本缓冲比率的增幅也将有所减小。随着银行缓冲资本规模收缩,银行贷款规模扩张,从而带动私人投资、资本要素和总产出的回升,同时挤出私人消费,进而导致有效消费减少和物价下跌。在债务和货币共同调节的情况下,随着政府债务的稳态值增加,政府债务波动程度减小,显著地影响了政府支出冲击的收敛趋势,导致政府支出的增幅更为明显,这使得更多的私人投资被挤出,最终造成资本要素在冲击初期便出现了较大程度的收缩趋势。除了影响资本要素的投入外,在政府债务水平上升后,实体经济中的有效消费显著增加,通胀水平和名义利率也相应上升。从上述结果可以再次看到,在依靠债务提升的财政环境中,政府债务水平的升高会导致宏观经济的调整幅度增大。

图4结果表明:当政府债务杠杆的稳态值提高时,政府债务的增幅减小,并通过财政政策规则的逆向调节作用使得税收冲击的持续时间延长,进而导致私人消费和物价的上升,这使得实际利率下行,并促进资产价格上涨和私人投资增加。显然,在依靠债务融资的减税政策下,宏观经济的波动性会随着政府债务水平的提升而加剧。

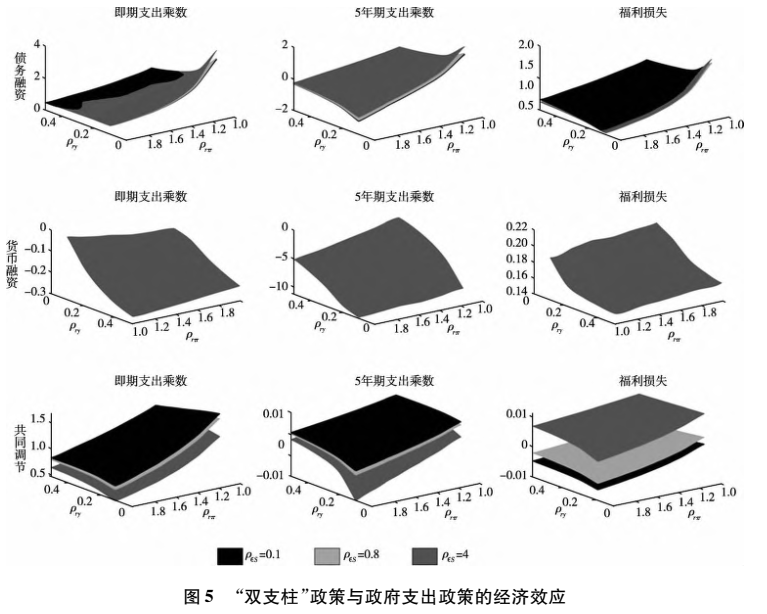

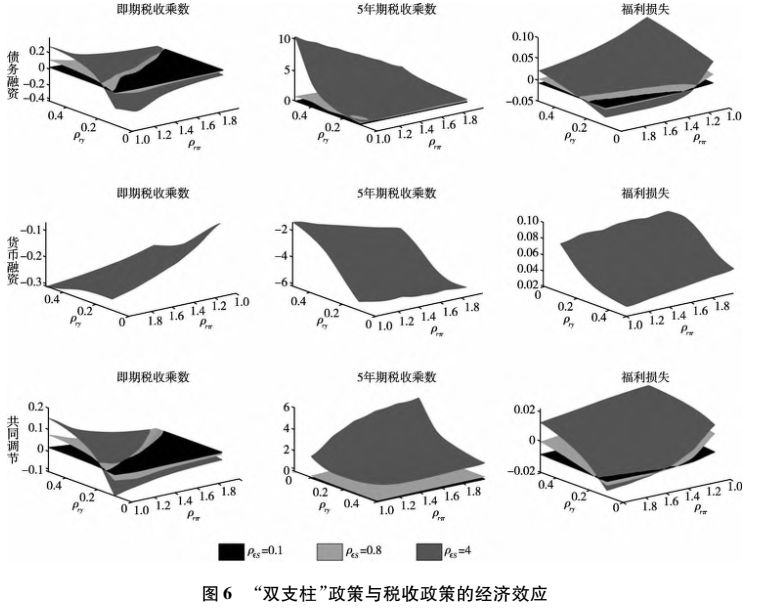

五、“双支柱”政策与财政政策的协调和搭配

本部分通过将“双支柱”政策与财政政策置于特定的财政融资环境和政府债务水平之下,进一步分析货币政策和宏观审慎政策的取向对财政政策效果的可能影响。具体而言,通过改变货币政策参数和宏观审慎政策参数(即社会融资系数)的取值,观察财政乘数和福利水平会发生何种变化。在进行政策模拟时,基于确定的财政融资方式和社会融资系数,通过改变通胀和产出系数的大小,进而得到模拟结果。本文以分组的形式展示了不同财政融资方式下的财政乘数和福利损失,每组由三个具有代表性的指标三维图组成,包括即期乘数、5年期乘数和消费的确定性等价,分别代表短期财政政策效果、长期财政政策效果和福利损失情况。

六、结论与政策建议

通过政策模拟分析,本文得出了六个方面的主要结论:(1)“债务融资”和“债务和货币共同调节”的财政刺激对经济增长的积极效应较为显著,相比之下,依靠“货币融资”的财政刺激非但不能促进经济增长,反而可能导致产出处于长期收缩状态,进而引发“滞胀”风险;(2)对于强调短期效应的政策来说,“债务和货币共同调节”方式下的实施效果相对最佳,但综合考虑长期效应之后,“债务融资”方式下的财政效果相对更为理想;(3)在“债务融资”与“债务和货币共同调节”的情形下,财政政策效果的变化主要取决于通胀和产出的响应情况:若通胀和产出位于均衡水平之上,提高货币政策的反应力度可能会弱化财政政策效果;反之,若通胀和产出低于均衡水平,则财政政策的效果会随着货币政策反应力度的上升而得到加强;(4)在“货币融资”情形下,货币政策加大对通胀的反应系数会削弱财政政策效果,但加大对产出的反应会降低长期的政策成本;(5)对于财政支出政策而言,宏观审慎政策的调控力度越强,“债务融资”和“共同调节”下的财政政策效果会分别增强和减弱,但对于税收政策而言,宏观审慎政策力度越大,政策效果越强;(6)在“货币融资”情形下,财政政策效应对宏观审慎政策的变动并不敏感。

从本文结论的政策启示来看,虽然西方国家的一些研究显示,在经济遭遇突发性的外生冲击时,如果下调政策利率无法形成有效刺激,那么采取非常规的“债务货币化”手段进行刺激可能就是有帮助的。但本文基于中国经济的分析结果显示,“债务货币化”手段很可能导致经济在长期中陷入“滞胀”。之所以会出现这一结果,主要是因为,当货币供应量增加时,消费倾向的增强会使得私人投资减少和劳动供给下降,进而推动通胀上升和产出下降。同时,“债务货币化”还可能强化“金融加速器”机制对经济的负面影响,进而导致宏观审慎政策失效。考虑到上述情况,在国际经济金融环境日益复杂的大背景下,为避免政府债务持续上升所带来的负面影响,一方面我们既要防范在政府债务压力上升的过程中,经济和财政刺激政策在长期中的相互背离,即政府支出增加但企业生产不升反降的情况;另一方面,在考虑实施财政刺激政策的过程中,需要综合考虑政府的债务压力和合理的融资方式,并通过将二者置于与“双支柱”综合协调的背景下予以统筹安排,以尽可能地实现相关政策效应的优势互补。此外,本文的研究结果还显示,在一般均衡框架下,主要的宏观经济和金融政策之间存在着普遍的相互影响和相互关联,这意味着最优政策组合的决策也具有内生性,即政策当局需要在充分考虑彼此政策溢出效应的基础上强化协调决策,以避免潜在的政策冲突和政策叠加。

(欢迎关注人大重阳新浪微博:@人大重阳 ;微信公众号:rdcy2013)

京公网安备 11010802037854号

京公网安备 11010802037854号